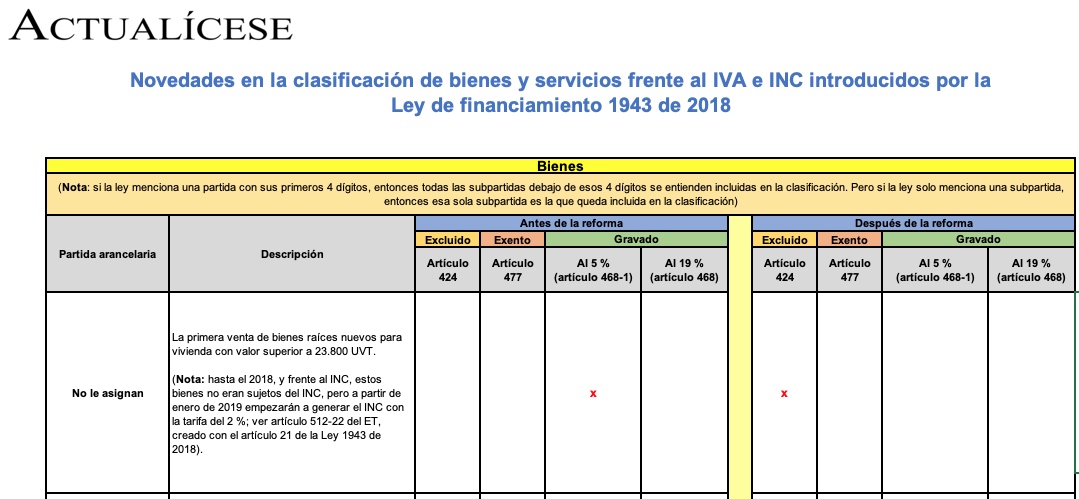

Las modificaciones frente al IVA e INC introducidas por la Ley de financiamiento 1943 de 2018 provocaron que 6 bienes y 13 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados. En este cuadro se compara su clasificación antes y después de la ley.

La Ley 1943 de diciembre 28 de 2018, a través de sus artículos 1 a 3, 9 a 11 y 122, modificó varios artículos del Estatuto Tributario –ET– que regulan la clasificación de algunos bines y servicios frente al IVA. Así, por ejemplo, al modificarse los textos de los artículos 424 (bienes excluidos), 426 (servicios de bares y restaurantes excluidos del IVA), 430 (IVA monofásico en cervezas de producción nacional), 446 (IVA monofásico en gaseosas y otras bebidas no alcohólicas), 468-1 (bienes gravados al 5 %), 476 (servicios excluidos) y 477 (bienes exentos) se generó una importante modificación para varios bienes y servicios que a partir de enero de 2019 cambian su clasificación tributaria frente el IVA.

En dicha modificación también deberán tenerse en cuenta los cambios que los artículos 19 y 122 de la Ley de financiamiento le efectuaron a los artículos 512-1 (hechos generadores del impuesto al consumo) y 512-8 del ET (definición de restaurantes frente al INC), generando como resultado que aquellos que prestaban el servicio de restaurantes (servicio que incluye a las cafeterías, autoservicios, heladerías, panaderías, fruterías y bares), pero lo venían haciendo bajo la explotación de franquicias, ya no seguirán siendo responsables del impuesto nacional al consumo –INC– sino solamente del IVA. En consecuencia, para dichos restaurantes el cambio implica que en relación con el IVA su servicio empezará a considerarse gravado con la tarifa general del 19 % (y no podrán figurar como no responsables del IVA, conocido anteriormente como régimen simplificado, pues el parágrafo 3 del artículo 437 del ET, modificado con el artículo 4 de la Ley 1943 de 2018, se los impediría). Lo mismo sucedería con aquellos contribuyentes que presten servicios de catering empresarial, pues hasta el 2018 dicho servicio estaba gravado con el IVA del 19 % (pudiendo pertenecer al antiguo régimen simplificado del IVA si cumplían los requisitos del artículo 499 del ET), pero a partir de enero 1 de 2019 pasan a estar gravados con el INC a la tarifa del 8 % (aunque pueden intentar figurar como no responsables del INC, antiguo régimen simplificado del INC, si cumplen con los requisitos del artículo 512-13 del ET, modificado con el artículo 20 de la Ley 1943 de 2018).

A causa de lo anterior, en el cuadro sinóptico que acompaña esta publicación se presenta un resumen con los bienes y servicios que sufrieron alguna modificación en relación con su clasificación tributaria frente al IVA (ya sea porque cambiaron entre “excluido”, “exento” o “gravado a una tarifa especial diferente a la general). Para el estudio de dicho cuadro, es importante tener presente lo siguiente:

a. Cuando se estudien los cambios en los listados de los diferentes “bienes”, los cuales se identifican generalmente con el respectivo código con que figuran en la clasificación arancelaria Nandina vigente. Es importante destacar que si la norma menciona un bien con su partida principal (sus primeros 4 dígitos), entonces todos los demás bienes de las subpartidas que irían debajo de esa partida principal se entienden incluidos en la misma clasificación. Sin embargo, si la norma solo menciona una subpartida específica (identificándola con sus 6 o 10 dígitos), entonces esa es la que queda incluida en la clasificación, pero las demás que empiecen por los mismos primeros dígitos no estarían incluidas.

b. En la zona derecha del cuadro, cuando se aprecian las clasificaciones para “después de la reforma”, la norma tributaria sigue indicando que en el caso de los bienes exentos del artículo 477 del ET los productores de dichos bienes seguirían formando saldos a favor en el IVA. Sin embargo, los saldos a favor de los tres primeros bimestres del año (pues siempre deben declarar únicamente de forma bimestral según lo sigue indicando el artículo 600 del ET) solo los podrán solicitar en devolución cuando hayan presentado la declaración de renta del año anterior. Y en cuanto a los saldos a favor de los últimos tres bimestres solo podrán ser solicitados en devolución cuando se haya presentado la declaración de renta del año que se esté cerrando. En cambio, a los responsables mencionados en el artículo 481 del ET (por ejemplo, los exportadores), sus saldos a favor se los devolverán bimestralmente, sin tener que presentar previamente ninguna declaración de renta (ni del año anterior, ni del corriente). Sin embargo, el literal “g” del artículo en mención sigue indicando que si los productores de los bienes exentos del artículo 477 del ET deciden facturar todos sus ingresos mediante “facturación electrónica” (Decreto 2242 de noviembre 2015, hoy día recopilado en el DUT 1625 de 2016, y Resolución 000019 de febrero de 2016), recibirán el mismo tratamiento que se concede a los responsables de los bienes y servicios mencionados en el artículo 481 del ET.

c. Cuando un bien o servicio figure en la lista de bienes “exentos”, debe tenerse presente que son exentos solo en cabeza del productor de los mismos, puesto que para el comercializador de dichos bienes estos se revenderían como “excluidos” (ver artículos 439 y 440 del ET, los cuales no fueron modificados con la Ley 1943 de 2018). Además, para todos aquellos bienes que hayan quedado clasificados en la categoría de “exentos” deberá tenerse presente que todo productor de dichos bienes debe facturar e inscribirse en el RUT como responsable del IVA (no puede figurar en este como no responsables del IVA, excepto si alguna norma especial lo permite, tal como la contenida en el artículo 17 del Decreto 1794 de agosto de 2013, hoy día recopilada en el artículo 1.3.1.15.4 del DUT 1625 de octubre 11 de 2016; dicha norma permite que las personas naturales productoras de los bienes exentos agropecuarios del artículo 477 del ET puedan operar como no responsables del IVA, solo si cumplen con los criterios del antiguo artículo 499 del ET, los cuales ahora se encuentran mencionados dentro del nuevo parágrafo 3 del artículo 437 del ET, luego de ser modificado con el artículo 4 de la Ley 1943 de 2018).

Al figurar como responsables del IVA (con código especial de responsabilidad “19-productor de bienes exentos” en el RUT administrado por la Dian), deberán ir formando saldos a favor (los cuales declararán únicamente de forma bimestral, según lo indica el artículo 600 del ET), pues sus ventas no generarán IVA (se entienden “gravadas a tarifa 0 %”), pero todos los IVA de sus procesos productivos sí serán descontables (adviértase que si no los lleva como descontables a las declaraciones de IVA, sino que decide dejarlos como mayor valor del costo o gasto, entonces dicho valor del IVA se tratará como un costo o gasto no deducible en la declaración de renta; ver artículo 86 del ET).

El hecho de que el IVA de sus costos y gastos le formen saldos a favor y lo pueda solicitar en devolución (solicitud que se debe hacer conforme a la Resolución 000151 de noviembre 30 de 2012 y el Decreto 2277 de noviembre 6 de 2012, hoy día recopilado en el DUT 1625 de 2016) sirve para que puedan rebajar el precio final de venta al público (pues el valor de dicho IVA no sumará como un mayor valor de sus costos y gastos). Además, y de acuerdo con el parágrafo 2 del artículo 477 del ET, todos los sujetos que figuren con la responsabilidad “19 – productor de bienes exentos” continúan obligados a llevar contabilidad, al menos para efectos fiscales (pues para algunos podría aplicar la norma mercantil contenida en el artículo 23 del Código de Comercio, la cual los exoneraría de llevar contabilidad solo para efectos mercantiles). Al estar obligados a llevar contabilidad, solo podrán hacerlo conforme a alguno de los 3 marcos normativos contables vigentes en Colombia (ver parágrafo 4 del artículo 21-1 del ET, establecido con el artículo 22 de la Ley 1819 de 2016). Así mismo, si están obligados a llevar contabilidad (al menos para efectos fiscales), todas sus declaraciones bimestrales de IVA en las que se liquiden saldos a favor deberán incluir forzosamente la firma de un contador o revisor fiscal (ver artículo 602 del ET).

d. Si alguna persona natural o jurídica venía siendo responsable del IVA hasta el 2018 (régimen común o simplificado) por vender bienes o servicios que eran “gravados” (a cualquier tarifa), pero ahora esos bienes o servicios pasan a ser “excluidos” del IVA (como es el caso de los servicios del catering empresarial), tienen que actualizar su RUT para eliminar su responsabilidad frente al IVA (responsabilidades “11” o “12”). Además, si el servicio que prestan los hace ahora responsables del INC (como es el caso del servicio del catering empresarial), deberán examinar si pueden funcionar como no responsables del INC (antiguo “régimen simplificado del INC”, responsabilidad “34” en el RUT), tal como lo menciona el artículo 512-13 del ET, modificado con el artículo 20 de la Ley 1943 de 2018, o si deben hacerlo como responsables del INC (antiguo “régimen común del INC”, responsabilidad “33” en el RUT).

https://actualicese.com/modelos-y-formatos/novedades-en-clasificacion-de-bienes-y-servicios-frente-a-iva-e-inc/?referer=email&campana=3658-contenido-exclusivo_feb_19&accion=click&utm_source=suscripciones&utm_medium=email&utm_campaign=3658-contenido-exclusivo_feb_19&MD5=415e8678af580f50598f653f78613c8d