Obligados, plazos y declaración AG 2024

Aunque el impuesto al patrimonio no es nuevo en Colombia, una particularidad de su nueva versión es la cualidad de ser permanente.

Encuentra en este análisis más detalles sobre sus reglas, base gravable y plazos; así como los recursos de Actualícese con los que cuentas para ponerte al día.

En Colombia, el impuesto al patrimonio es una contribución que recae sobre la acumulación de riqueza tanto de personas naturales y sucesiones ilíquidas como de algunas sociedades extranjeras no declarantes del impuesto de renta en el país.

Este tributo se originó como una medida temporal en 2019 mediante la Ley 2010 para los años 2020 y 2021 (ver el artículo 292-2 del Estatuto Tributario –ET–, creado por el artículo 35 de la Ley 1943 de 2018 y retomado por el artículo 43 de la Ley 2010 de 2019), pero con el tiempo ha evolucionado y se han introducido modificaciones en años posteriores.

El actual Gobierno decidió volver permanente el impuesto al patrimonio, incorporando además algunas novedades en relación con el anterior impuesto.

A continuación, presentamos las generalidades más importantes sobre el nuevo impuesto al patrimonio:

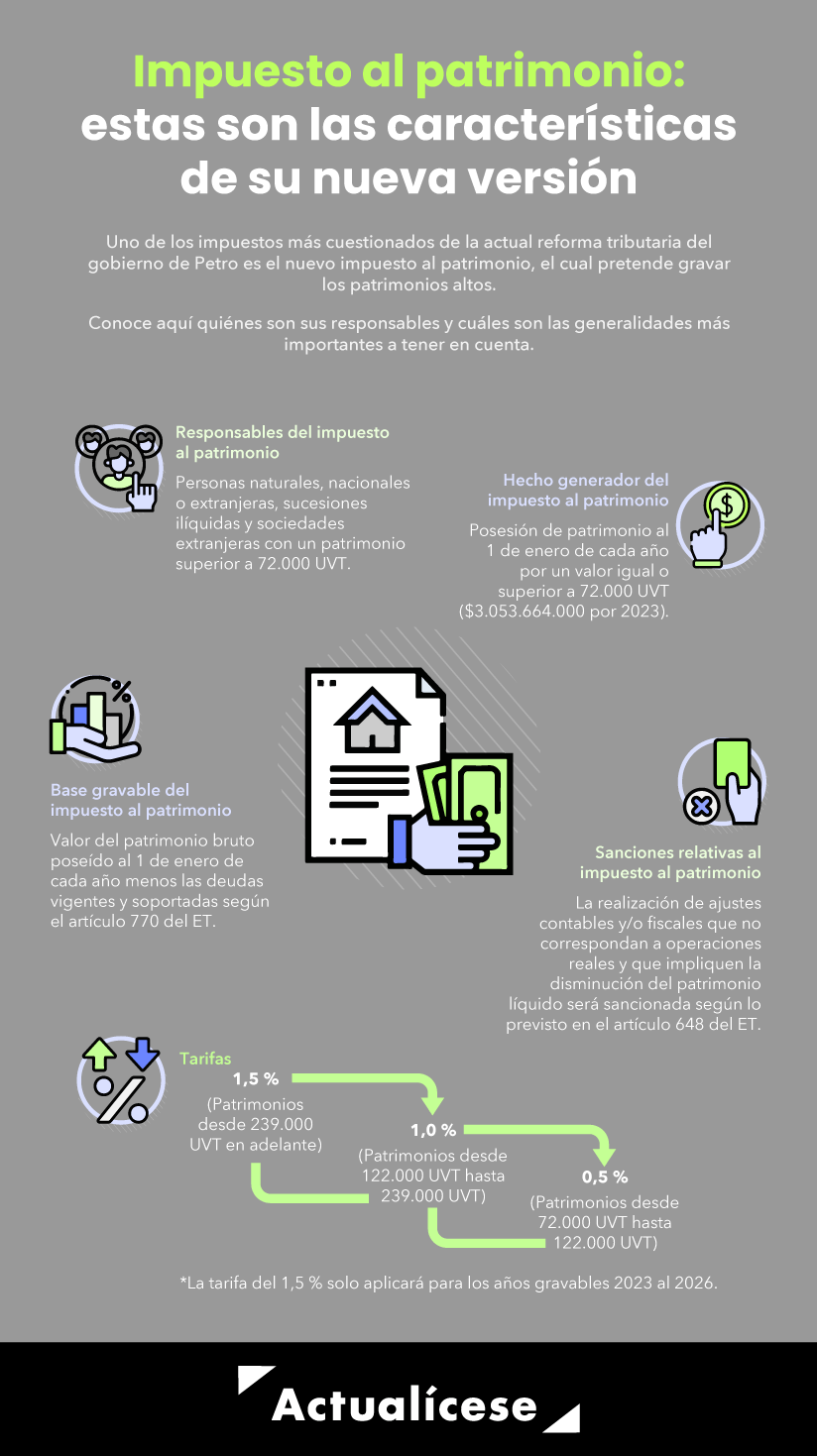

Responsables del impuesto al patrimonio

El artículo 292-3 del ET, adicionado por el artículo 35 de la reforma tributaria, señala que estarán sujetos al impuesto al patrimonio los siguientes:

Personas naturales y sucesiones ilíquidas

De acuerdo con los numerales 1, 2, 3 y 4 del artículo 292-3 del ET, serán responsables del impuesto al patrimonio:

Las personas naturales y las sucesiones ilíquidas, residentes fiscales, contribuyentes del impuesto de renta o de regímenes sustitutivos del impuesto sobre la renta (tal es el caso de los contribuyentes del régimen simple de tributación).

Las personas naturales, nacionales o extranjeras que no tengan residencia en Colombia, respecto de su patrimonio poseído directamente en el país o poseído indirectamente a través de un establecimiento permanente en el territorio nacional.

Nota: para el caso de los contribuyentes del impuesto al patrimonio que posean su patrimonio indirectamente a través de establecimiento permanente, el deber formal de declarar estará en cabeza de dicho establecimiento; de igual forma, las sucesiones ilíquidas de causantes sin residencia en Colombia al momento de su muerte tributarán respecto del patrimonio poseído en el país.

En el siguiente video, el Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, ofrece una detallada explicación sobre quiénes serán las personas naturales responsables de cumplir con el impuesto al patrimonio que se cause al 1 de enero de 2024.

Sociedades extranjeras que no tengan acciones, cuentas por cobrar y/o inversiones de portafolio en Colombia

También serán responsables del impuesto al patrimonio las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio, de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 del ET, como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros.

No obstante, es preciso señalar que no serán sujetos pasivos del impuesto al patrimonio las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país y suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

Ahora bien, la norma aclara que para que procedan las excepciones anteriores, las acciones, cuentas por cobrar, inversiones de portafolio y contratos de arrendamiento financiero deben cumplir a cabalidad las obligaciones previstas en el régimen cambiario vigente en Colombia.

Escucha a continuación y de primera mano la explicación del Dr. Diego Guevara, experto tributarista de Actualícese, quien analiza en qué casos las personas naturales o jurídicas del exterior estarán obligadas a declarar impuesto al patrimonio de los años gravables 2023 y siguientes en Colombia:

Residencia fiscal frente a la obligación de declarar el impuesto al patrimonio

La obligación de declarar el patrimonio al Gobierno colombiano está sujeta a la condición de residencia fiscal. Al respecto, es crucial tener en consideración los preceptos estipulados en los artículos 9, 10, 261 y 266 del ET que permanecieron inalterados tras la reforma tributaria, Ley 2277 de diciembre de 2022.

Estos artículos establecen que, al iniciar cada año fiscal, el contribuyente debe informar tanto los activos en el país como los ubicados en el extranjero al momento de realizar la declaración del impuesto al patrimonio. Si la suma de estos dos componentes excede las 72.000 UVT, es necesario presentar la declaración de impuesto al patrimonio correspondiente. Posteriormente, se lleva a cabo una depuración del patrimonio, y sobre la base gravable final se aplican las tarifas pertinentes del impuesto.

El Dr. Guevara explica los efectos del cambio de la condición de residencia en el siguiente video:

Hecho generador del impuesto al patrimonio

Según el nuevo artículo 294-3 del ET, creado con el artículo 36 de la reforma tributaria, el impuesto al patrimonio se genera por la posesión de patrimonio al 1 de enero de cada año por un valor igual o superior a 72.000 UVT.

Para efectos de la aplicación de este impuesto, deberá entenderse por patrimonio el equivalente al patrimonio líquido, el cual es el monto resultante de restar al valor del patrimonio bruto del contribuyente el monto de las deudas a su cargo, vigente al 1 de enero de cada año.

Nota: en caso de que el contribuyente incluya pasivos inexistentes al momento de determinar al patrimonio líquido sujeto al impuesto al patrimonio, con el propósito de disminuir la base sujeta a este impuesto, es importante tener en cuenta que podrá verse sometido a la sanción del artículo 434A del Código Penal, el cual también fue modificado por el artículo 69 de la reforma tributaria con el objetivo de endurecer las medidas contra la evasión y defraudación fiscal.

Base gravable del impuesto al patrimonio

La base gravable del impuesto al patrimonio se encuentra constituida por el valor del patrimonio bruto poseído al 1 de enero de cada año por el responsable de este impuesto, menos las deudas a cargo vigentes en esa misma fecha.

La siguiente tabla ilustra la depuración de la base gravable del impuesto al patrimonio de acuerdo con lo establecido en el artículo 295-3 del ET:

Determinación de la base gravable del impuesto al patrimonio

Patrimonio bruto al 1 de enero de 2024 (1)

Menos: Pasivos al 1 de enero de 2024 (2)

Igual a: Patrimonio líquido

Exclusiones: (3)

Menos: las primeras 12.000 UVT del valor patrimonial de la casa o apartamento de habitación (para personas naturales).

Base gravable del impuesto al patrimonio (4)

Comentarios:

Total del valor de los activos fiscales.

Total del valor patrimonial de las deudas fiscales.

El valor patrimonial neto se determina así: al valor patrimonial de la casa o apartamento de habitación multiplicado por el porcentaje que resulte en tomar al primero de enero de cada año el patrimonio líquido dividido por el patrimonio bruto.

Valor que se somete a la tabla del artículo 296-3.

Sabemos que los detalles del cálculo de este impuesto pueden resultar complejos en algunos casos; por ello, Actualícese apoya tu labor con un liquidador en Excel que ilustra los cálculos exigidos por la Ley de reforma tributaria 2277 de diciembre 13 de 2022 para liquidar el impuesto al patrimonio permanente de los años gravables 2023 y siguientes.

Cabe destacar que la tarifa del 1,5 % del impuesto al patrimonio solo aplicará por los años 2023, 2024, 2025 y 2026. A partir del año 2027 esta tarifa se disminuirá al 1 % para los patrimonios cuyo valor supere las 122.000 UVT. Atención: el Ministerio de Hacienda no ha establecido los plazos para declarar y pagar el impuesto al patrimonio en el 2024. Para mantenerte informado, estaremos actualizando este post con dicha información tan pronto como esté disponible.

Formulario 420 para declarar impuesto al patrimonio

El 4 de mayo de 2023, la Dirección de Impuestos y Aduanas Nacionales –Dian– emitió la Resolución 000071, en la que se estableció el nuevo formulario 420. Este formulario está destinado a ser empleado para la presentación de las declaraciones anuales relacionadas con el impuesto sobre el patrimonio, aplicable a partir del año 2023 y posteriores. Este impuesto fue establecido por medio de los artículos 35 a 41 de la Ley 2277, promulgada el 13 de diciembre de 2022. Estos artículos introdujeron modificaciones y adiciones a los artículos 292-3, 294-3, 295-3, 296-3, 297-3, 298-2 y 298-8 del ET.

No olvides que en nuestra zona web especial Formularios e instructivos Dian podrás encontrar todas las normas, formularios en PDF y liquidadores Actualícese para cumplir correctamente con tus obligaciones tributarias.

Como parte de nuestro compromiso en brindar una experiencia eficiente y accesible a los contribuyentes, hemos desarrollado en Excel el formulario 420, diseñado específicamente para agilizar y simplificar el proceso de completar y presentar la declaración del impuesto al patrimonio.

Sanciones asociadas a la declaración del impuesto al patrimonio

En concordancia con los artículos 298-8 y 298-2 del ET, los contribuyentes del impuesto al patrimonio que no presenten la declaración correspondiente serán emplazados por la Dian para que declaren dentro del mes siguiente a la notificación del emplazamiento. Si no se presenta la declaración dentro de este término, se procederá en un solo acto a practicar liquidación de aforo, tomando como base el valor patrimonio líquido de la última declaración de renta presentada y aplicando una sanción por no declarar equivalente al 160 % del impuesto determinado.

El valor de la sanción por no declarar se reducirá a la mitad si el responsable declara y paga la totalidad del impuesto y la sanción reducida dentro del término para interponer el recurso de reconsideración contra la liquidación de aforo.

Si buscas validar los cálculos de la sanción por no declarar impuesto al patrimonio, nuestra herramienta te va a ser de mucha utilidad:

Por otro lado, si el contribuyente presenta de manera extemporánea la respectiva declaración, antes de que sea emplazado por la Dian, podrá verse expuesto a la sanción por extemporaneidad del artículo 641 del ET. Sin embargo, si el contribuyente presenta la declaración con posterioridad al emplazamiento de la entidad, le será aplicable la sanción del artículo 642 del citado estatuto.

Para que puedas hacer más fácil y rápido estos cálculos te invitamos a descargar nuestros liquidadores:

Es importante no perder de vista que el artículo 40 de la reforma tributaria adicionó un inciso cuarto al artículo 647 del ET para establecer que, además de los hechos considerados “inexactitudes en las declaraciones tributarias” previstas en el artículo en mención, también constituirá inexactitud sancionable (según lo previsto en el artículo 648 del ET) la realización de ajustes contables y/o fiscales que no correspondan a operaciones efectivas o reales y que impliquen la disminución del patrimonio líquido a través de omisión o subestimación de activos; la reducción de valorizaciones o de ajustes, o de reajustes fiscales; y la inclusión de pasivos inexistentes o de provisiones no autorizadas o sobreestimadas de los cuales se derive un menor impuesto a pagar. Lo anterior, sin perjuicio de las sanciones penales a las que haya lugar.

Nota: en la reforma tributaria no se aclaró cuál sería exactamente el porcentaje aplicable por concepto de la sanción por inexactitud. Por ello, en la lectura del artículo 648 del ET puede suponerse que será la correspondiente al 15 % de los valores inexactos.

En este orden de ideas, la Dian establecerá programas prioritarios de control sobre aquellos contribuyentes que declaren un patrimonio menor al patrimonio fiscal declarado o poseído al 1 de enero del año inmediatamente anterior, con el fin de verificar la exactitud de la declaración y de determinar la ocurrencia de hechos económicos generadores del impuesto que no fueron considerados para su liquidación.

"La

conversación está abierta. Comparte tus pensamientos en la sección de

comentarios y sugiere temas que te gustaría que abordemos."