Con la entrada en vigor de la reforma tributaria, es fundamental que los contribuyentes verifiquen si han adquirido nuevas responsabilidades que requieran una actualización de su RUT.

Te actualizamos en este editorial sobre los nuevos códigos de responsabilidades 62,63 y 64 en dicho registro.

Con la puesta en marcha de la reforma tributaria, es esencial que los contribuyentes comprueben si han asumido nuevas obligaciones que necesiten una actualización de su registro único tributario –RUT–.

Recordemos que, conforme a lo establecido en el artículo 1.6.1.2.14 del Decreto 1625 de 2016, recae sobre los contribuyentes la responsabilidad de mantener actualizada la información en su registro único tributario –RUT– en un plazo no superior al mes siguiente a la ocurrencia del evento que amerite dicha actualización, tal como se estipula en el artículo 658-3 del ET.

Además, debe tenerse en cuenta que por no actualizar la información del RUT dentro del mes siguiente al hecho que genera la actualización, se podrá imponer una sanción equivalente a 1 UVT por cada día de retraso de actualización de la información.

Para obtener una guía detallada sobre cómo llevar a cabo la actualización virtual de este crucial informe, te invitamos a consultar nuestro editorial 7 pasos para la actualización virtual del RUT, donde encontrarás información sobre el proceso.

Estos son los nuevos códigos disponibles para actualizar el RUT

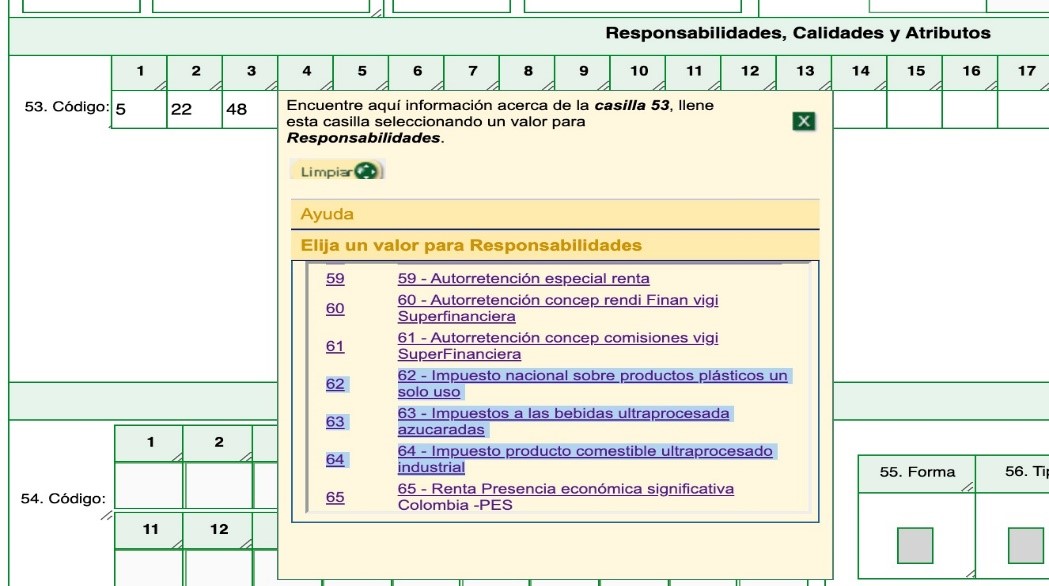

En la casilla 53 del RUT se listan las responsabilidades que están disponibles para incluir en el RUT de las personas naturales o jurídicas. Estas van desde el código 01 hasta el código 65.

“La Dian ingresó recientemente las responsabilidades 62, 63 y 64 al RUT para que los contribuyentes obligados con estas responsabilidades puedan asignárselas en su RUT ”

La Dian ingresó recientemente las responsabilidades 62, 63 y 64 al RUT para que los contribuyentes obligados con estas responsabilidades puedan asignárselas en su RUT .

A continuación, proporcionaremos una breve explicación sobre las nuevas responsabilidades incorporadas y lo que implican para los contribuyentes:

Responsabilidad 62 – Impuesto nacional sobre productos plásticos de un solo uso

La Ley de reforma tributaria 2277 de 2022 ha implementado una serie de medidas, entre las cuales destaca la introducción del impuesto sobre productos plásticos de un solo uso. El propósito de este impuesto es reducir la utilización de estos materiales con el fin de mitigar la contaminación ambiental.

Este impuesto afecta a quienes sean responsables de la producción o importación de productos plásticos de un solo uso, esto incluye a aquellos que realicen las siguientes actividades:

Venta de productos plásticos de un solo uso.

Retiro de estos productos para su consumo propio.

Importación de estos productos para su uso personal.

La imposición de este impuesto busca promover prácticas más sostenibles y contribuir a la preservación del medio ambiente.

Por tanto, es crucial que los contribuyentes con esta responsabilidad actualicen la casilla 53 de su RUT para incluir la nueva responsabilidad con el código 62.

Consulta nuestro editorial Conoce las fechas para declarar y pagar el impuesto sobre productos plásticos.

Responsabilidad 63 – Impuesto a las bebidas ultra procesadas azucaradas

Otro de los impuestos introducidos por la reforma tributaria es el impuesto a las bebidas ultra procesadas azucaradas. Este impuesto recae sobre los productores o importadores de dichas bebidas, según lo establecido en el artículo 513-1 del ET. Cabe resaltar que esta carga impositiva se aplica tanto a personas naturales como a personas jurídicas, sin importar a qué régimen del impuesto de renta estén sujetas.

Sin embargo, es importante destacar que el artículo 513-2 del ET exime de la obligación de pagar este impuesto a las personas naturales que sean productoras y que, en el año gravable anterior o en el año en curso, hayan generado ingresos brutos inferiores a 10.000 UVT ($424.120.000 para el 2023) por cada actividad gravada.

Este impuesto empezó a aplicarse desde el 1 de noviembre de 2023, y la primera declaración correspondiente deberá ser presentada en enero de 2024. Por lo tanto, es fundamental que los responsables de este nuevo impuesto sobre bebidas azucaradas actualicen su RUT con el nuevo código de responsabilidad 63.

Responsabilidad 64 – Impuesto a productos comestibles ultra procesados industriales

Al igual que el impuesto a las bebidas ultra procesadas azucaradas, el impuesto a productos ultra procesados hace parte de los impuestos saludables adicionados con la reciente Ley de reforma tributaria 2277 de 2022.

Según el artículo 513-7 del ET, este impuesto a los productos ultra procesados recae sobre al productor o importador de productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas. De igual forma, es importante destacar que no serán responsables de este impuesto los productores personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto, inferiores a diez mil 10.000 UVT ($424.120.000 para el 2023).

Este impuesto empezó a aplicarse desde el 1 de noviembre de 2023, y la primera declaración correspondiente deberá ser presentada en enero de 2024. Por lo tanto, es fundamental que los responsables actualicen su RUT con el nuevo código de responsabilidad 64.

"Queremos

saber tu opinión. Deja tus comentarios y comparte tus ideas sobre los temas que

te gustaría que abordemos en el futuro."