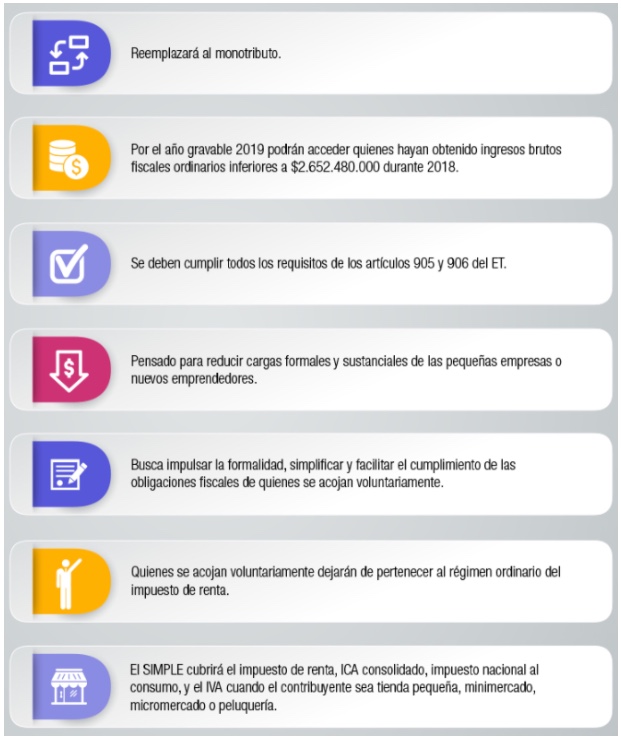

El régimen simple de tributación fue creado por la Ley de financiamiento 1943 de 2018 con el ánimo de brindarles ventajas y garantías tributarias a los contribuyentes más pequeños.

El régimen simple de tributación fue creado por la Ley de financiamiento 1943 de 2018 con el ánimo de brindarles ventajas y garantías tributarias a los contribuyentes más pequeños.

¡Estudia en este post sus ventajas y desventajas antes de decidir si optar o no por él!

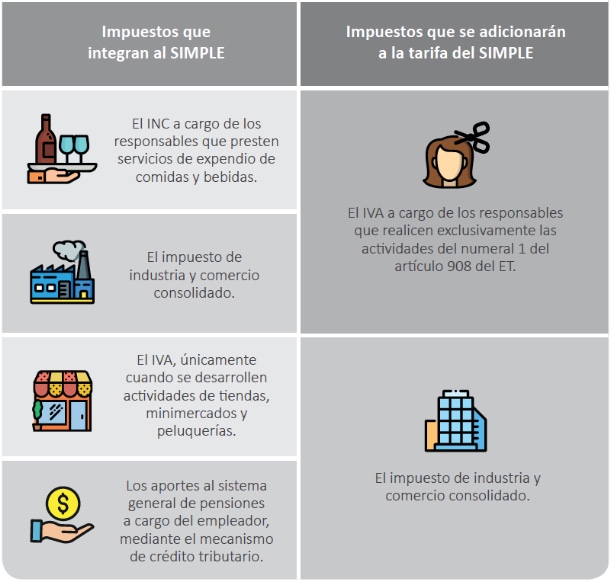

Bajo la figura del SIMPLE se unifican varios impuestos, se simplifica el sistema de liquidación y se eliminan varias responsabilidades tributarias.

Estos son aspectos que motivaron a más de 8.000 contribuyentes para inscribirse voluntariamente en el nuevo régimen por el año gravable 2019.

Los siguientes son los impuestos que en el SIMPLE se unifican:

Nota: luego de que el Ministerio de Hacienda anunciara que volvería a presentar ante el Congreso un proyecto de ley con el mismo texto de la Ley 1943 de 2018, declarada inexequible por la Corte Constitucional a través de la Sentencia C-481 de 2019, se dio a conocer, por medio del Boletín 40 de octubre 22 del año en curso del mismo ministerio, que el Gobierno en cabeza del ministro de hacienda radicó ante la Secretaría General de la Cámara de Representantes el proyecto de ley que le daría continuidad a las medidas introducidas por la Ley de financiamiento, entre ellas, el régimen simple de tributación.

Generalidades del régimen simple

El hecho generador del SIMPLE es la obtención de ingresos que den lugar a un incremento en el patrimonio del contribuyente.

Por otra parte, su base gravable está integrada por la totalidad de los ingresos brutos, ordinarios y extraordinarios (diferentes a las ganancias ocasionales) percibidos durante el período gravable, exceptuando las ganancias ocasionales y los ingresos no constitutivos de renta ni ganancia ocasional.

Las siguientes son las principales particularidades del régimen en cuestión:

En el siguiente video, Diego Guevara Madrid, líder de investigación tributaria de Actualícese, brinda una respuesta:

En la siguiente herramienta podrás identificar, sin importar si eres una persona natural o jurídica, si cumples o no con los requisitos para pertenecer al régimen simple de tributación:

Tarifas para liquidación de anticipos

Los contribuyentes inscritos en este régimen se encuentran obligados a pagar un anticipo bimestral por medio de recibos de pago electrónico.

Los recibos se liquidan conforme a los ingresos brutos del bimestre, la actividad desarrollada y las tarifas establecidas en el parágrafo 4 del artículo 908 del ET, así:

Tiendas pequeñas, minimercados, micromercados y peluquerías.

Tiendas pequeñas, minimercados, micromercados y peluquerías.

| Ingresos brutos bimestrales | Tarifa SIMPLE consolidada | |

| Igual o superior (UVT) | Inferior (UVT) | |

| 0 | 1.000 | 2 % |

| 1.000 | 2.500 | 2,8 % |

| 2.500 | 5.000 | 8,1 % |

| 5.000 | 13.334 | 11,6 % |

- Otras. Actividades comerciales al por mayor y al detal, servicios técnicos y mecánicos en los cuales predomine el factor material sobre el intelectual, electricistas, albañiles, servicios de construcción, talleres mecánicos de vehículos y electrodomésticos, actividades industriales (incluidas las de agroindustria, minindustria y microindustria), actividades de telecomunicaciones y demás no incluidas en los siguientes puntos (3 y 4).

| Ingresos brutos bimestrales | Tarifa SIMPLE consolidada | |

| Igual o superior (UVT) | Inferior (UVT) | |

| 0 | 1.000 | 1,8 % |

| 1.000 | 2.500 | 2,2 % |

| 2.500 | 5.000 | 3,9 % |

| 5.000 | 13.334 | 5,4 % |

- Servicios profesionales de consultoría y científicos, en los que prevalezca el factor intelectual sobre el material (incluidos los servicios de las profesiones liberales).

| Ingresos brutos bimestrales | Tarifa SIMPLE consolidada | |

| Igual o superior (UVT) | Inferior (UVT) | |

| 0 | 1.000 | 4,9 % |

| 1.000 | 2.500 | 5,3 % |

| 2.500 | 5.000 | 7,0 % |

| 5.000 | 13.334 | 8,5 % |

- Actividades de expendio de comidas y bebidas, así como actividades de transporte.

| Ingresos brutos bimestrales | Tarifa SIMPLE consolidada | |

| Igual o superior (UVT) | Inferior (UVT) | |

| 0 | 1.000 | 3,4 % |

| 1.000 | 2.500 | 3,8 % |

| 2.500 | 5.000 | 5,5 % |

| 5.000 | 13.334 | 7,0 % |

Para conocer las tarifas correspondientes a la declaración anual, puedes acceder a nuestro editorial Régimen simple de tributación: tarifas, declaración y pago del impuesto unificado; pero adicionalmente, para conocer las deficiencias de tales tablas, puedes acceder a Tablas que regulan la tributación del nuevo régimen simple tienen un importante defecto.

Beneficios de pertenecer al régimen simple

Con el ánimo de aliviar las cargas de los contribuyentes que se acojan a este régimen, el Gobierno nacional otorgó unos beneficios directos, como la unificación de tributos. No obstante, hay otros beneficios indirectos:

-Impuesto al patrimonio

El impuesto al patrimonio 2019–2021, creado con la Ley 1943 de 2018, solo aplica para las personas naturales que al inicio de tales años sean contribuyentes de renta en el régimen ordinario.

Quienes decidan trasladarse al nuevo régimen simple quedarían libres del pago de este impuesto.

Para mayor información, consulta Impuesto al patrimonio de 2019 a 2021 no aplicaría para quienes se acojan el régimen simple

-Delito de omisión de activos o inclusión de pasivos inexistentes

Quienes tributan en el régimen ordinario deben informar su patrimonio fiscal, y el ocultarlo les hace objeto de la sanción del artículo 434A del Código Penal.

A los contribuyentes del SIMPLE no les corresponderá informar su patrimonio fiscal y, por tanto, no les aplicaría dicha sanción.

Hemos ampliado este tema en Delito de omisión de activos o inclusión de pasivos inexistentes: ¿aplicará en el régimen simple?

-Declaración de activos en el exterior

Quienes se acojan al nuevo régimen simple de tributación, como ya lo indicamos, no tendrán que denunciar su patrimonio fiscal y, por tanto, tampoco se les podría exigir presentar la declaración de activos en el exterior.

Más información al respecto en Declaración de activos en el exterior no aplicaría a quienes se acojan al régimen simple.

-Intereses presuntivos por préstamos entre sociedades y socios

El artículo 35 del ET, que exige efectuar el cálculo de los intereses presuntivos sobre los préstamos en dinero entre sociedades y socios, solo tiene efectos para los contribuyentes que pertenezcan al régimen ordinario del impuesto de renta.

Esta obligación, por tanto, no les aplicaría a los inscritos en el SIMPLE. Profundice en el tema a través de Intereses presuntivos por préstamos entre sociedades y socios no aplica para inscritos en el SIMPLE.

-Formatos de conciliación fiscal

Las dos tareas que hacen parte de la conciliación fiscal (el control de detalle y el reporte de conciliación fiscal) están diseñadas solo para los contribuyentes del impuesto sobre la renta y complementario, ya sean del régimen ordinario o del especial, siempre y cuando estén obligados a llevar contabilidad o la lleven de forma voluntaria.

Mientras no se modifiquen las normas de los artículos del 1.7.1 al 1.7.6, la tarea de la conciliación fiscal no les aplicará a quienes se hayan trasladado al régimen simple.

Este tema es analizado con mayor detalle en Formatos de conciliación fiscal años gravables 2019 y 2020 deberán ser prescritos por la Dian en octubre.

Desventajas de acogerse al régimen simple

Al optar por este régimen pueden perderse otros beneficios, cosa que es susceptible de incrementar sustancialmente el impuesto a cargo de los contribuyentes. A continuación enunciamos algunas situaciones

-Exoneración de aportes a salud

Los contribuyentes que opten por el SIMPLE estarán exonerados de realizar aportes parafiscales y a salud, siempre y cuando cumplan con los requisitos del artículo 114-1 del ET.

Este beneficio no aplicaría para empleadores personas naturales que contraten menos de dos (2) trabajadores.

La exoneración de aportes a salud fue analizada más detalladamente en Exoneración de aportes a salud en el SIMPLE no aplica para todos los contribuyentes

-Recuperación eficiente de saldos a favor en IVA para exportadores

Los responsables del IVA que se trasladen al SIMPLE presentarán su respectiva declaración anualmente, lo cual perjudica a exportadores y productores de bienes exentos.

Dichos contribuyentes no podrán declarar el IVA bimestralmente y solicitar la devolución eficiente de saldos a favor.

Consulta más de este tema en Régimen simple les quita a los exportadores la eficiencia para recuperar sus saldos a favor en IVA.

-Sociedades instaladas en Zomac

Las sociedades constituidas a partir de diciembre de 2016, instaladas en municipios considerados Zomac y que califiquen como micro o pequeñas empresas, tendrán entre 2017 y 2021 una tarifa de tributación del 0 % en el régimen ordinario. A dichas sociedades no les conviene el régimen simple.

Si quieres saber más consulta Sociedades instaladas en Zomac y su acogimiento al régimen simple.

-Tributación combinada entre sociedades y socios

La Ley 1943 de 2018 redujo la tarifa general del impuesto de renta que utilizarán las sociedades del régimen ordinario entre 2019 y 2022, y le aumentó la tarifa a los dividendos no gravados de sus socios.

Si tales sociedades deciden acogerse al régimen simple, su tributación combinada puede elevarse. En el editorial Régimen simple aumenta tributación combinada de sociedades nacionales y sus socios, hemos incluido contundentes ejemplos numéricos que así lo demuestran.

Sin embargo, si deseas hacer pruebas a partir de tus datos particulares, puedes utilizar nuestro liquidador:

-Beneficio de auditoría

El artículo 689-2 del ET, creado con la Ley de financiamiento, permitirá que los contribuyentes que permanezcan en el régimen ordinario logren que su declaración de renta del año gravable 2019 cuente con beneficio de auditoría.

Lo anterior no aplicará para quienes decidan trasladarse al SIMPLE, afirmación que podrás comprobar en Beneficio de auditoría para el año gravable 2019 no aplicará al nuevo régimen simple.

Podrás encontrar esta información ampliada y muchos datos más en nuestra Cartilla Práctica Régimen simple de tributación: liquidación, ventajas y desventajas, la cual reúne todo tipo de recursos –videos, herramientas de Excel, análisis, infografías– que facilitarán tu labor.

https://actualicese.com/ventajas-y-desventajas-del-regimen-simple-revisa-estos-puntos-y-decide-correctamente/?referer=email&campana=20191031&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20191031_revisoria&MD5=415e8678af580f50598f653f78613c8d