La nueva ley de financiamiento, aprobada en diciembre de 2018, modificó la tabla de retención del artículo 383 del ET y exoneró de limitación a algunas rentas exentas. Además, el independiente que se acoja al nuevo régimen simple de tributación quedaría totalmente exonerado de retenciones en la fuente.

La nueva Ley de financiamiento 1943 de 2018; efectuó varias modificaciones importantes a las normas del ET que rigen el impuesto de renta y su retención en la fuente para personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

Por tanto, a partir de enero de 2019, quienes deban actuar como agentes de retención sobre rentas de trabajo en los pagos o abonos en cuenta realizados a personas naturales residentes, deberán tener en cuenta las siguientes novedades:

“en razón a que la ley de financiamiento derogó el artículo 340 del ET, ya no importará si esas otras 2 o más personas son vinculadas por períodos inferiores o superiores a 90 días continuos o discontinuos durante el año fiscal”

a. El procedimiento 1 de retención en la fuente aplicable sobre rentas de trabajo, establecido en los artículos 383 y 385 del ET, se seguirá practicando sobre los pagos que se realicen a las personas naturales residentes que obtengan pagos laborales y también sobre los pagos o abonos en cuenta por honorarios, comisiones, servicios o emolumentos a favor de personas naturales residentes que manifiesten que durante el año no subcontratan a otras 2 o más personas. Además, y en razón a que la ley de financiamiento derogó el artículo 340 del ET, ya no importará si esas otras 2 o más personas son vinculadas por períodos inferiores o superiores a 90 días continuos o discontinuos durante el año fiscal (hasta el 2018 la retención en la fuente por rentas de trabajo con la tabla del artículo 383 solo se practicaba a quienes no subcontrataran a otras 2 o más personas naturales por períodos de 90 días o más, continuos o discontinuos, dentro del año fiscal. Ver artículos 1.2.4.1.6 y 1.21.20.3 del DUT 1625 de octubre de 2016, luego de ser modificados con el Decreto 2250 de diciembre 29 de 2017).

b. La depuración de los pagos o abonos en cuenta sometidos a retención en la fuente será la misma que se practicó hasta diciembre de 2018 y que se explica en el artículo 388 del ET, el cual no fue modificado. En dicha depuración se tomará el total de los ingresos brutos del mes y se restarán primero todos los valores que correspondan a ingresos no gravados, entre los cuales seguirán figurando los aportes voluntarios a los fondos de pensiones del régimen individual, regulados por el artículo 55 del ET, el cual sí fue modificado para establecer que tales aportes no pueden exceder el 25 % del ingreso bruto, y en valores absolutos las 2.500 UVT durante un mismo año fiscal (lo cual nos daría 208 UVT mensuales, unos $7.128.000 durante el 2019. Hasta diciembre de 2018 esos ingresos no gravados no tenían ningún límite. Ver artículo 1.2.1.12.9 del DUT 1625 de 2016, luego de ser agregado con el Decreto 2250 de diciembre 29 de 2017). Al valor neto hasta allí obtenido se podrán seguir restando las mismas deducciones del artículo 387 del ET (que no fue modificado, y en el cual figuran los valores por dependientes, salud prepagada e intereses por un solo crédito para la adquisición de vivienda), al igual que las rentas exentas de los artículos 126-1 (que no fue modificado y contiene los detalles por aportes voluntarios a fondos de pensiones voluntarias), o 126-4 (que tampoco fue modificado y contiene los detalles de los aportes voluntarios a las cuentas AFC), o el 206 del ET (el cual sí fue modificado para establecer unas nuevas rentas exentas en los numerales 6, 8 y 9 a favor de los miembros de las Fuerzas Militares, Policía Nacional y profesores y rectores de universidades públicas. Las rentas exentas de tales numerales no se someten al límite del 40 % que se mencionará más adelante), o 206-1 del ET (por ciertos valores pagados al personal diplomático. Este artículo sí fue modificado pero sigue ratificando que los valores allí mencionados son rentas exentas que no se someten al límite del 40 % que se mencionará más adelante). El valor de todas las deducciones y rentas exentas (excluyendo las rentas exentas de los numerales 6, 8 y 9 del artículo 206 del ET, al igual que las rentas exentas del artículo 206-1 del ET) se seguirán sometiendo al límite del 40 % de los ingresos netos (ingresos brutos menos ingresos no gravados), y en valores absolutos dicho 40 % no puede exceder los 5.040 UVT anuales (420 UVT mensuales, unos $14.393.000 durante el 2019).

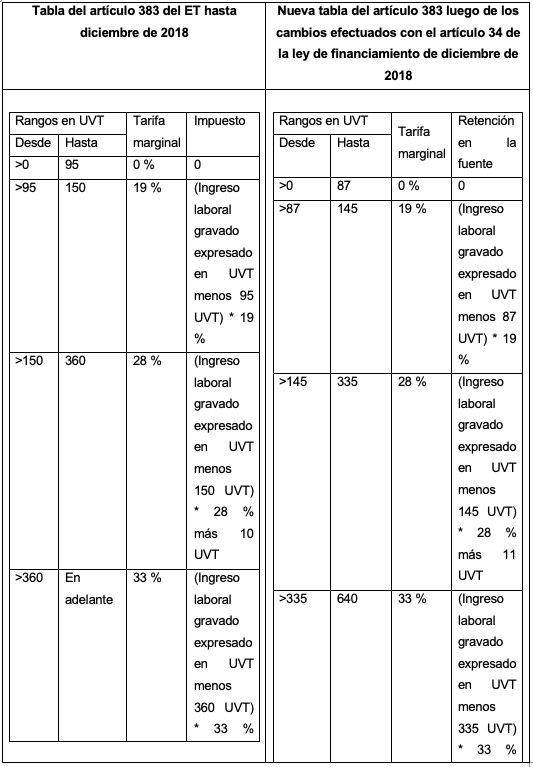

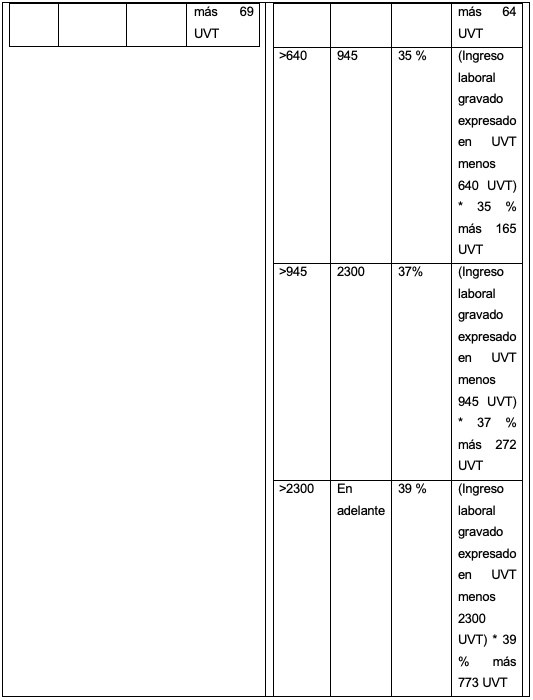

c. Al valor neto obtenido después de haber hecho todas las depuraciones se le aplicará la tabla del artículo 383 del ET, la cual sí fue modificada con el artículo 34 de la ley de financiamiento y pasó de tener solo cuatro rangos (con una tarifa marginal máxima de 33 %) a tener siete rangos (con una tarifa marginal máxima de 39 %), tal como se demuestra en la siguiente versión comparativa de la norma:

Mayor retención en la fuente servirá para neutralizar el mayor impuesto que originará la nueva tabla única del artículo 241 del ET

Los mayores valores por retenciones en la fuente que se obtengan con la aplicación de la nueva tabla del artículo 383 del ET, servirán para que al final del año, cuando la persona natural deba elaborar su declaración de renta cedulada, pueda disminuir el mayor valor a pagar por impuesto de renta que se le originará con la nueva tabla única del artículo 241 del ET, el cual fue modificado con el artículo 26 de la ley de financiamiento.

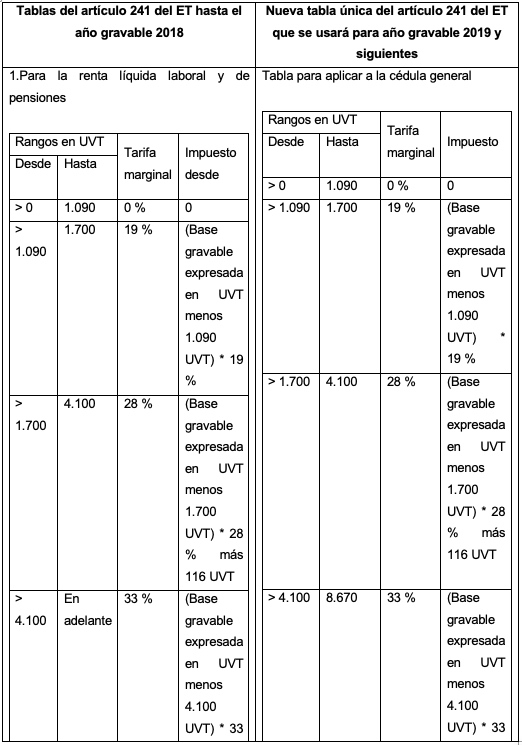

En efecto, hasta el año gravable 2018 las personas naturales residentes que cobraran rentas de trabajo y utilizaran al final del año la cédula de rentas de trabajo, tenían que liquidar su impuesto de renta con la tabla No. 1 que figura en el artículo 241 del ET. Pero aquellas que cobraran honorarios, comisiones o servicios, y que no correspondían a rentas de trabajo y por tanto utilizaban la cédula de rentas no laborales, tenían que liquidar su impuesto de renta con la tabla No.2 del art. 241 del ET.

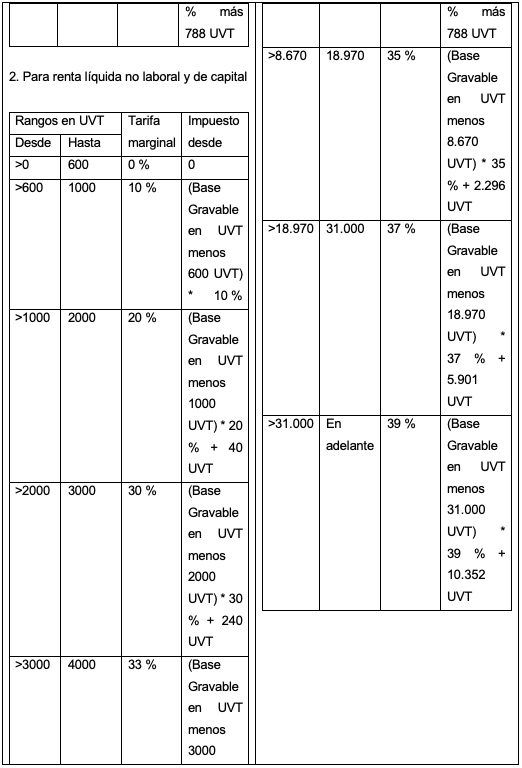

Sin embargo, a raíz de los cambios que la Ley de financiamiento le hizo al artículo 241 del ET y a los artículos entre el 330 y el 341 del ET, a partir del año gravable 2019 ambos tipos de personas naturales usarán solo una cédula, la cual se denominará “cédula general” (reemplaza a las cédulas de rentas de trabajo, rentas de capital y rentas no labores). En la cédula general se realizarán las depuraciones de la nueva versión del artículo 336 del ET, modificado con el artículo 33 de la ley de financiamiento, en el que todas las personas naturales podrán restar incluso costos y gastos, algo que favorece a todos los trabajadores independientes sin importar si tienen o no subcontratadas a otras personas naturales. Y una vez efectuada la depuración respectiva, la cédula general tributará con la nueva tabla única que quedó figurando en el artículo 241 del ET. Para ilustrar los cambios en dichas tablas, a continuación mostramos la versión comparativa del artículo 241 del ET:

Independientes que se acojan al régimen simple de tributación podrán quedar exonerados de retención en la fuente

En relación con este tema es importante destacar que el artículo 65 de la ley de financiamiento modificó los artículos del 903 al 916 del ET para eliminar el anterior régimen del monotributo (el cual había sido creado con la Ley 1819 de 2016 y rigió solo durante los años gravables 2017 y 2018) y dar vida jurídica al nuevo régimen simple de tributación, el cual permitirá lograr que las personas naturales y jurídicas que se acojan voluntariamente al mismo puedan quedar exoneradas de retenciones en la fuente.

En efecto, y de acuerdo con lo dispuesto en las nuevas versiones de los artículos entre el 903 y el 916 del ET, a comienzo de cada año fiscal y antes de enero 31, las personas naturales residentes y las personas jurídicas nacionales que ejecuten actividades empresariales de cualquier tipo (mercantiles o no mercantiles) y cumplan con todos los requisitos de los artículos 905 y 906 del ET (entre ellos el más importante es el de proyectar que durante el nuevo año fiscal sus ingresos brutos ordinarios no sobrepasen los 80.000 UVT, unos $2.741.600.000 en el 2019); podrán inscribirse voluntariamente en el nuevo régimen simple de tributación, el cual reemplaza al régimen ordinario del impuesto de renta. Es necesario tener en cuenta que por el año gravable 2019 la oportunidad de inscribirse en el régimen simple será hasta julio 31 de 2019.

Quienes se inscriban en dicho régimen simple y vendan bienes o servicios gravados con IVA, siempre deberán pertenecer al régimen común del impuesto (no pueden por tanto inscribirse en el “régimen simplificado del IVA”, denominación que incluso fue cambiada a la de “no responsables del IVA”, ver el artículo 4 de la ley de financiamiento y el nuevo parágrafo 3 que se agregó al artículo 437 del ET). Adicionalmente, y a lo largo del mismo año fiscal, deberán pagar de forma bimestral un anticipo a su impuesto anual del régimen simple, tomando sus ingresos brutos y aplicándoles las tarifas del parágrafo 4 del artículo 908 del ET. Luego, al final del año, presentarán una sola declaración anual del régimen simple en la que tomarán solamente sus ingresos brutos ordinarios, les aplicarán las tarifas del artículo 908 y le restarán los anticipos bimestrales realizados a lo largo del año.

Sin embargo, una vez se inscriban voluntariamente en el régimen simple, la norma del artículo 911 del ET establece lo siguiente:

“Artículo 911. Retenciones y autorretenciones en la fuente en el impuesto unificado bajo el régimen simple de tributación – Simple. Los contribuyentes del impuesto unificado bajo el régimen simple de tributación – Simple no estarán sujetos a retención en la fuente y tampoco estarán obligados a practicar retenciones y autorretenciones en la fuente, con excepción de las correspondientes a pagos laborales. En los pagos por compras de bienes o servicios realizados por los contribuyentes del impuesto unificado bajo el régimen simple de tributación – SIMPLE, el tercero receptor del pago, contribuyente del régimen ordinario y agente retenedor del impuesto sobre la renta, deberá actuar como agente autorretenedor del impuesto. Lo anterior sin perjuicio de la retención en la fuente a título del impuesto sobre las ventas –IVA, regulado en el numeral 9 del artículo 437-2 del Estatuto Tributario.”

(El subrayado es nuestro)

Visto lo anterior, sería claro que las personas naturales que se desempeñan como trabajadoras independientes cobrando honorarios, comisiones o servicios, pero que se inscriban en el régimen simple, siempre quedarían exoneradas de retención en la fuente y por tanto podrían librarse de las altas tarifas de retención que se les aplicarían con la tabla del artículo 383 del ET; ni siquiera se les aplicarían las tarifas tradicionales del 6 %, 10 % u 11 % establecidas en el artículo 392 del ET y sus decretos reglamentarios.

https://actualicese.com/actualidad/2019/01/02/retencion-en-la-fuente-sobre-rentas-de-trabajo-luego-de-la-ley-de-financiamiento-de-2018/?referer=email&campana=20190102&accion=click&utm_source=boletin&utm_medium=email&utm_campaign=20190102&MD5=415e8678af580f50598f653f78613c8d