La convergencia a Estándares Internacionales no se ha detenido en Colombia; actualmente, la necesidad de implementar sistemas de control de calidad es una urgencia para las firmas de auditoría y para los auditores independientes.

Aquí te contamos todo lo que debes saber al respecto.

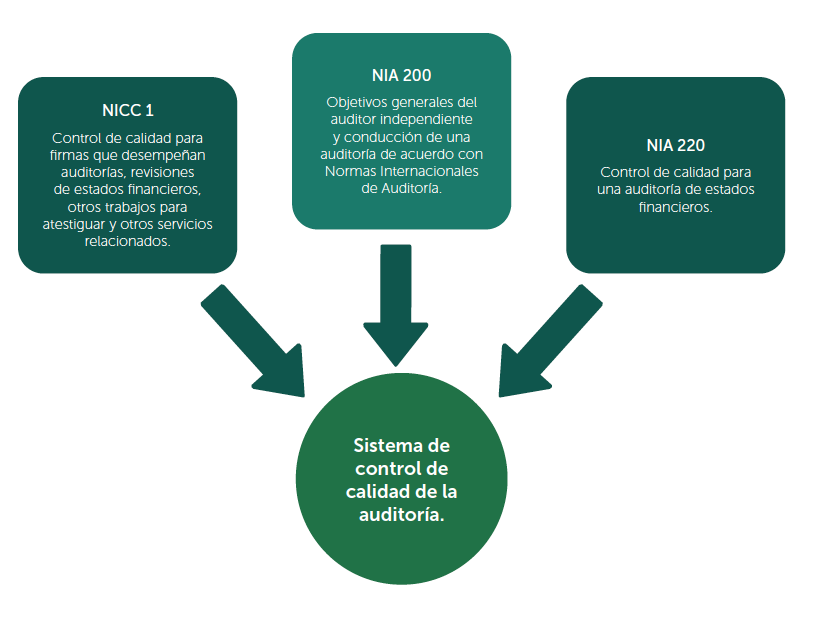

La NICC 1 – Control de calidad en las firmas de auditoría que realizan auditorías y revisiones de estados financieros, así como otros encargos que proporcionan un grado de seguridad y servicios relacionados, aborda los lineamientos para tener en cuenta al momento de implementar un sistema de control de calidad.

En esta publicación te contamos los aspectos más importantes de este sistema y las pautas del Estándar Internacional para implementarlo.

El sistema de control de calidad para la auditoría está conformado por:

Obligados a implementar la NICC 1

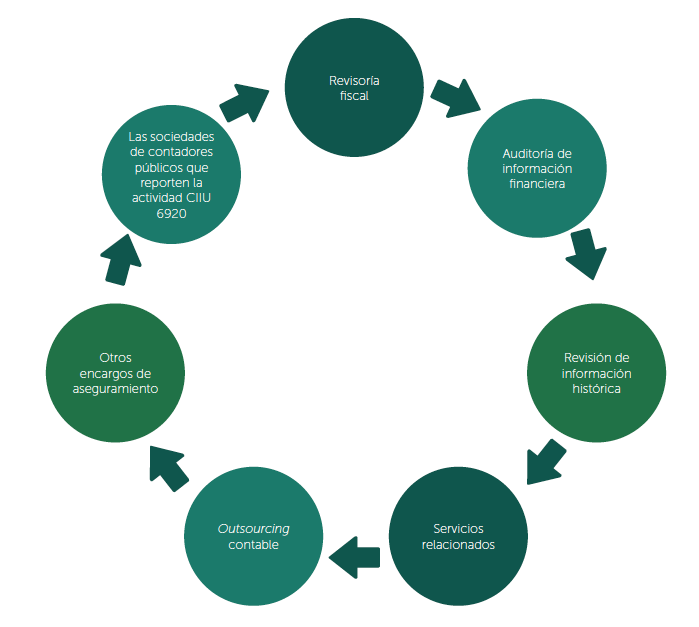

Para conocer si estás obligado como contador público independiente (persona natural) o como firma (persona jurídica) a implementar el sistema de control de calidad establecido en la NICC 1, es preciso remitirse a las disposiciones del artículo 1.2.1.7 del DUR 2420 de 2015 y el párrafo 4 de la citada NICC. De acuerdo con esas normas, los contadores públicos estarían obligados a poner en marcha dicho sistema cuando presten los siguientes tipos de servicios:

En el siguiente video podrás escuchar de primera mano la explicación del Dr. Roberto Valencia, experto consultor en temas de auditoría y revisoría fiscal, quien resuelve varias preguntas de nuestros usuarios sobre el sistema de control de calidad:

Elementos del sistema de control de calidad

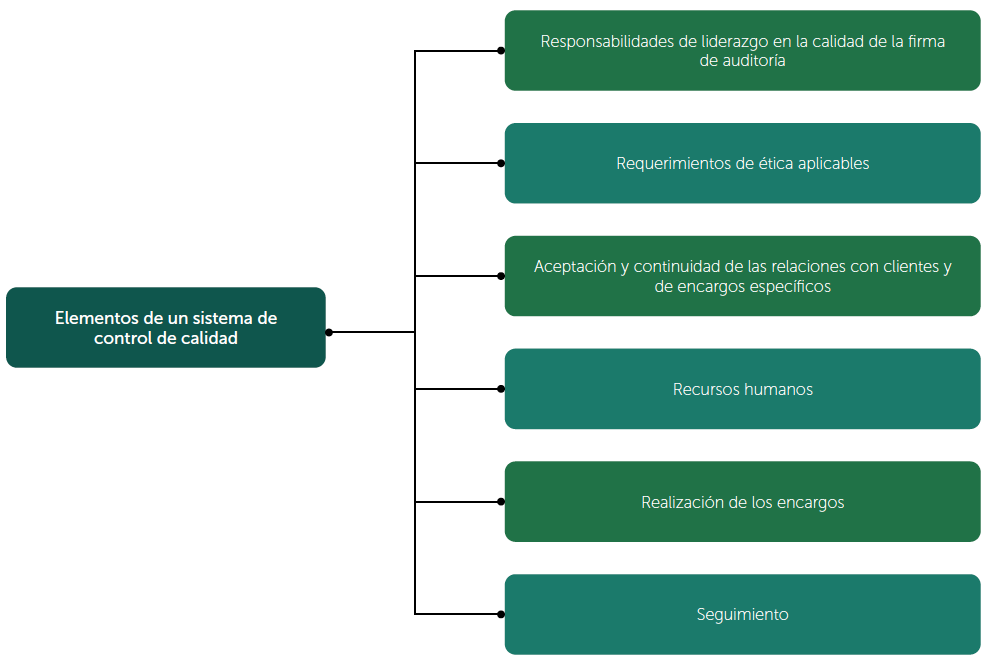

De acuerdo con el párrafo 16 de la Norma Internacional de Control de Calidad –NICC 1–, la firma de auditoría debe establecer y mantener un sistema de control de calidad con políticas y procedimientos que contemplen cada uno de los siguientes elementos (asimismo, debe documentarlos y comentarlos a su personal):

1. Responsabilidades de liderazgo

Partiendo de que se deben implementar políticas y procedimientos diseñados para

promover una cultura de calidad, según exponen los párrafos 18, 19, A4, A5 y A6 de la NICC 1, el presidente ejecutivo (o equivalente) de la firma de auditoría será responsable de implementar un sistema de control de calidad, realizar su seguimiento y asignar las responsabilidades relativas a su funcionamiento.

Cabe anotar que, en el caso de un auditor independiente, este debe considerar la implementación de los controles de calidad requeridos o, por el contrario, contratar a un tercero para que realice la implementación y el seguimiento del sistema en mención.

A partir de lo mencionado se concluye que, aunque el presidente ejecutivo sea el responsable de velar porque exista un sistema de control de calidad, todos los colaboradores que hagan parte del equipo del encargo son responsables de aplicar las políticas y procedimientos incorporados en este y realizar las mejoras a las que haya lugar.

2. Requerimientos de ética aplicables

Según dispone el artículo 20 de la NICC 1: “la firma deberá establecer políticas y procedimientos diseñados para proporcionar una seguridad razonable de que la misma y su personal cumplen con los requisitos éticos relevantes”.

La actuación del contador no consiste exclusivamente en satisfacer las necesidades de la empresa para la cual trabaja, sino también en velar por el interés público y cumplir todos los requerimientos del Código de Ética.

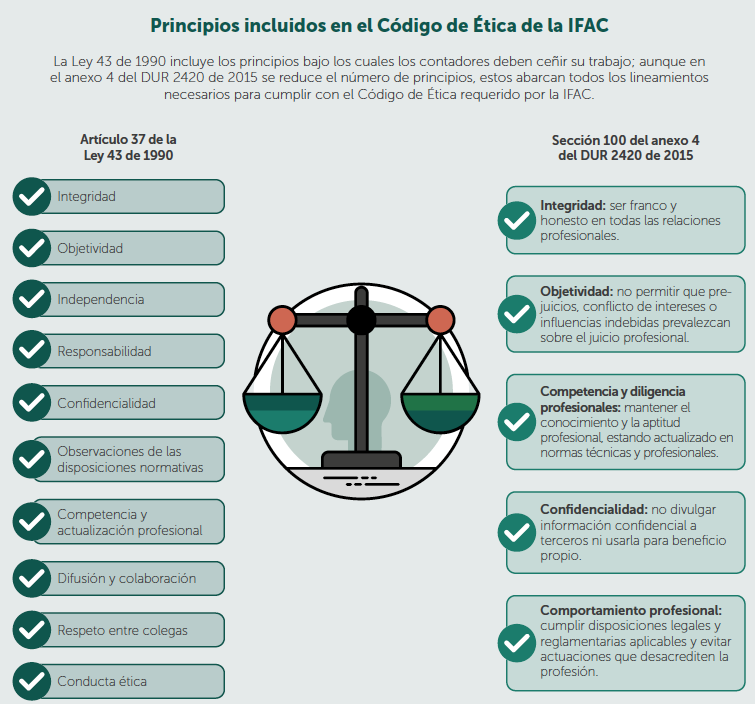

Al respecto de este tema, el artículo 1.2.1.6 del DUR 2420 de 2015 menciona que los contadores públicos deben aplicar de manera conjunta el contenido de la Ley 43 de 1990 y el anexo 4.1 de dicho decreto.

Así, se espera que los contadores independientes que implementen o no la NICC 1 revisen los lineamientos de la parte A, en cuanto a la aplicación de los principios fundamentales de la profesión, los cuales deben revisarse en conjunto con los principios mencionados en el artículo 37 de la Ley 43 de 1990.

3. Aceptación y continuidad de las relaciones con clientes

La firma de auditoría o el revisor fiscal deben evaluar la aceptación de continuidad de las relaciones con sus clientes, pues, como menciona la NICC 1, se requiere revisar que el cliente sea íntegro, que al desarrollar el encargo pueda cumplir con los requerimientos de ética expuestos en el Código de Ética de la IFAC y en la Ley 43 de 1990, y que los responsables de realizar el encargo cuenten con la capacidad, tiempo y recursos para realizarlo.

Para esto, se recomienda:Identificar posibles conflictos de interés.

Evaluar la competencia, capacidad y recursos de la firma de auditoría.

Garantizar que se diseñen políticas y procedimientos para asegurar que las relaciones comerciales sostenidas con los clientes no vayan en contravía de la ética y la calidad.

Hacer una detallada evaluación de inhabilidades del equipo de auditoría.

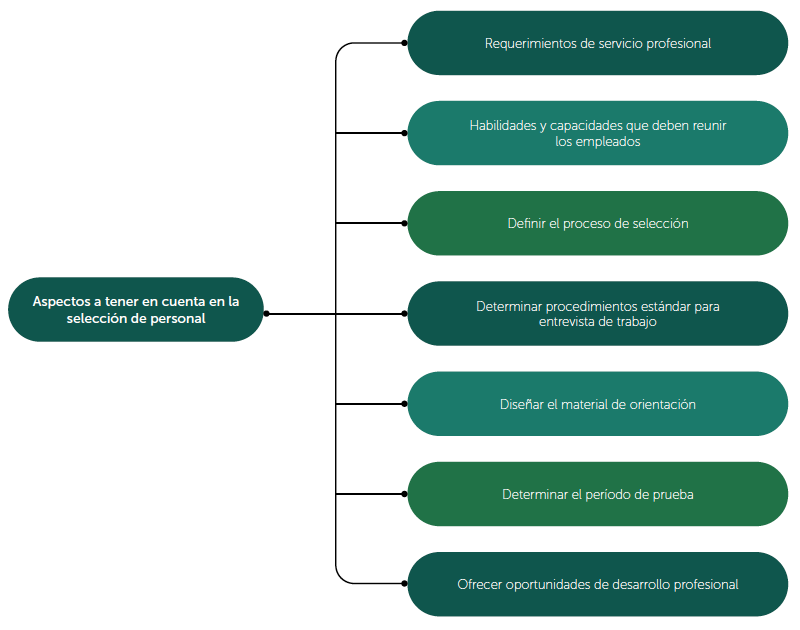

4. Recursos humanos

El elemento de los recursos humanos está relacionado con el hecho de proporcionar una seguridad razonable de que existe el personal idóneo para realizar los encargos que se le destinen. Así, la eficiencia de la labor de un contador o de un grupo de auditoría se verá directamente influenciada por la buena gestión de control que se realice sobre este tema.

Para el proceso de selección se deben tener en cuenta:

5. Realización del encargo de auditoría

De acuerdo con los lineamientos expuestos en el párrafo 16 de la Norma Internacional de Control de Calidad –NIIC 1–, este elemento aborda el control que ejerce la firma de auditoría o el revisor fiscal con relación a la ejecución de las labores de sus colaboradores en pro del desarrollo del encargo de auditoría.

Se espera que en la realización del encargo se atiendan políticas de planificación, supervisión y revisión.Planificación: organización del equipo de trabajo, sus funciones, responsabilidades, objetivos, alcance y la observancia de todos los puntos clave expuestos en la actividad que se realizará.

Supervisión: dependerá de los grados de responsabilidad que tengan los colaboradores.

Revisión: los profesionales con mayor experiencia serán los designados para revisar los resultados de la ejecución del encargo.

6. Seguimiento

El proceso de seguimiento del control de calidad del encargo de auditoría corresponde al último de los elementos del sistema de calidad de la firma.

De acuerdo con los apartados 48, A64 y A65 de la NICC 1, dicho proceso tiene el propósito de generar una seguridad razonable sobre las políticas y procedimientos implementados en el sistema de control de calidad de la firma de auditoría, con el fin de conocer si son suficientes.

Manual de control de calidad de una firma de auditoría

Uno de los requerimientos mínimos de calidad de las firmas de auditoría y de los contadores independientes es la elaboración del manual de control de calidad.

El manual de control de calidad de la firma de auditoría es el documento en el cual se estipulan las políticas y procedimientos que deben observar los socios y empleados para cumplir con los elementos del sistema de calidad incluidos en la NICC 1, convirtiéndose así en la hoja de ruta de la firma para prestar servicios de calidad a sus clientes.

Para elaborar un manual de control de calidad eficiente es conveniente que la firma o el profesional individual atiendan las siguientes recomendaciones:

Revisión de las prácticas actuales

Para elaborar un manual de control de calidad que se ajuste a las necesidades de la firma, el cual sirva de guía para desarrollar encargos que reflejen la calidad de la misma, debe realizarse, en primera instancia, un diagnóstico del estado actual que permita identificar las políticas y procedimientos existentes, y facilite su observancia por parte de los socios y el personal.

Ajustar los requerimientos a las necesidades de la firma

La NICC 1 establece los lineamientos generales para implementar un sistema de calidad. Cada firma debe estudiar esta norma y, de acuerdo con el tamaño y naturaleza de los encargos que realiza, ajustar los requerimientos a sus necesidades. De esa manera, el manual será útil y efectivo, y no se limitará a ser otro documento más que se emplea para cumplir una disposición legal.

Planeación estratégica de la firma

La planeación estratégica resume la directriz que cualquier organización se propone seguir para dar cumplimiento a sus objetivos. Para elaborar el manual de control de calidad se requiere que la firma diseñe (o revise) los siguientes elementos:Misión.

Visión.

Objetivos de la firma de auditoría.

Valores (se deben escoger aquellos que la firma esté dispuesta a respaldar).

Estructura organizativa.

Guía de control de calidad para pequeñas y medianas firmas de auditoría

La Federación Internacional de Contadores –IFAC– tiene a disposición del público un material guía para la implementación de las Normas Internacionales de Control de Calidad en las Pymes titulado Guide to quality control for small –and medium– sized practices, third edition.

El material de apoyo en cuestión fue elaborado en 2011, traducido en 2012, publicado en julio 10 de 2015 y puede ser consultado aquí:

Dicho material podrá también ser complementado con la siguiente conferencia de la Dra. Beiky Cardozo, quien explicará los principios de la realización de los encargos en el control de calidad y los procedimientos y alcance que deberán tenerse en cuenta al hacer una auditoría de control de calidad:

Nuevo sistema de gestión de calidad: enfoque basado en riesgos

En el nuevo sistema de gestión de la calidad, la NICC 1 sería reemplazada por la Norma Internacional de Gestión de la Calidad 1 –NIGC 1– en las firmas que realizan auditorías y revisiones de estados financieros, así como otros encargos que proporcionan un grado de seguridad y servicios relacionados.

En la NICG 1 el sistema de gestión de la calidad debe implementarse de forma específica, según la naturaleza y circunstancias de cada firma y los encargos que realiza. Por tanto, el diseño, implementación y operación del sistema son diferentes en cada firma de auditoría.

La NICC 1 ya presentaba requerimientos para lograr la escalabilidad de la norma a todos los tipos de encargos y firmas existentes, pero en la propuesta de la nueva norma estos requerimientos son más específicos.

Escucha a continuación un detallado análisis respecto a cuál es el objetivo de las Normas Internacionales de Gestión de la Calidad –NIGC– y cuál es su diferencia frente a las Normas Internacionales de Control de Calidad –NICC–:

Requerimientos de la Norma Internacional de Gestión de la Calidad –NIGC 1–

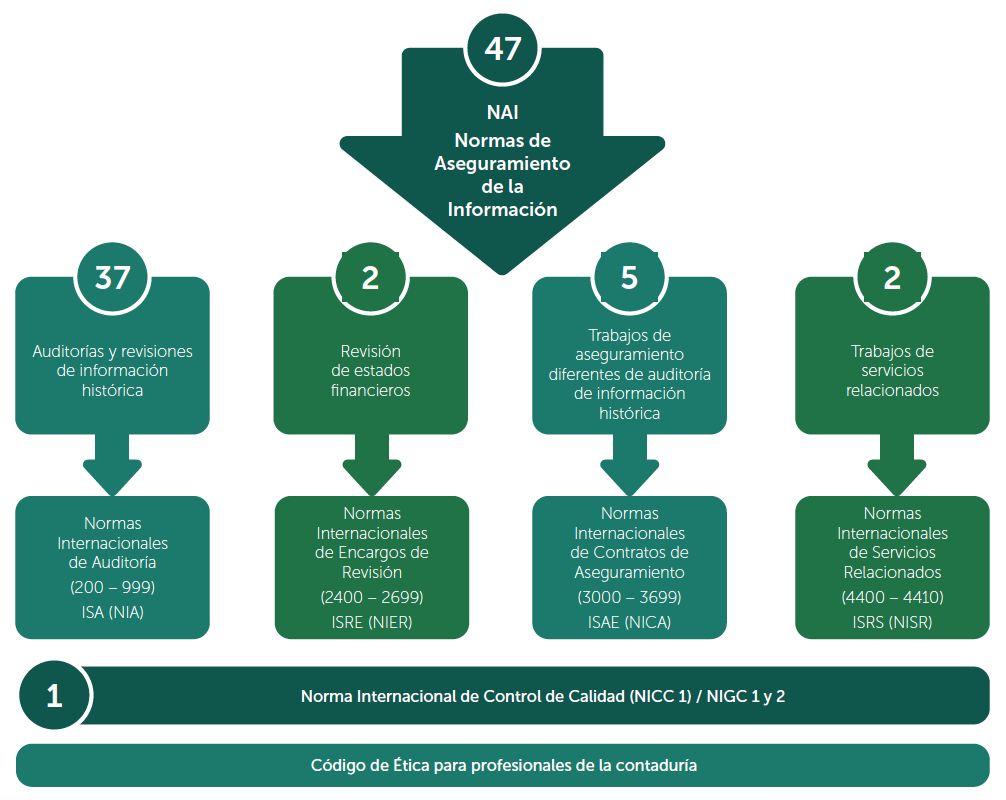

Las Normas de Aseguramiento de la Información –NAI–, contenidas en el anexo 4 del DUR 2420 de 2015, fueron adoptadas en Colombia por medio de la Ley 1314 de 2009.

Actualmente se usan 47 normas relacionadas con las NAI, distribuidas de la siguiente manera:

Las firmas de auditoría (entendiéndose que abarcan también a los contadores públicos) que brinden servicios de auditoría y revisión de información histórica, revisión de estados financieros, trabajos de aseguramiento y trabajos de servicios relacionados, deben aplicar las Normas Internacionales de Gestión de la Calidad –NIGC– 1 y 2.

Normas Internacionales de Gestión de la Calidad 1 y 2

El propósito de las NIGC 1 y 2 es que las firmas de auditoría tengan un sistema de gestión de la calidad en los servicios que brindan a sus clientes, de manera que implementen un enfoque basado en riesgos en los servicios que brindan.

Al respecto, es importante no perder de vista que, en el ámbito internacional, todas las firmas de auditoría y personas naturales que brinden este tipo de servicios deben comenzar a aplicar las nuevas Normas Internacionales de Gestión de la Calidad –NIGC– 1 y 2 a partir del 15 de diciembre de 2022.

Para el caso de Colombia, se está a la espera de la incorporación de esta actualización en la normativa nacional por parte de las autoridades de regulación; por ello, se estima que estas normas sean aplicables en el país a partir del primero de enero de 2024.

Escucha a continuación la explicación del Dr. Roberto Valencia respecto a cuándo entraría en vigor la nueva Norma Internacional de Gestión de la Calidad 1 –NIGC 1– en Colombia:

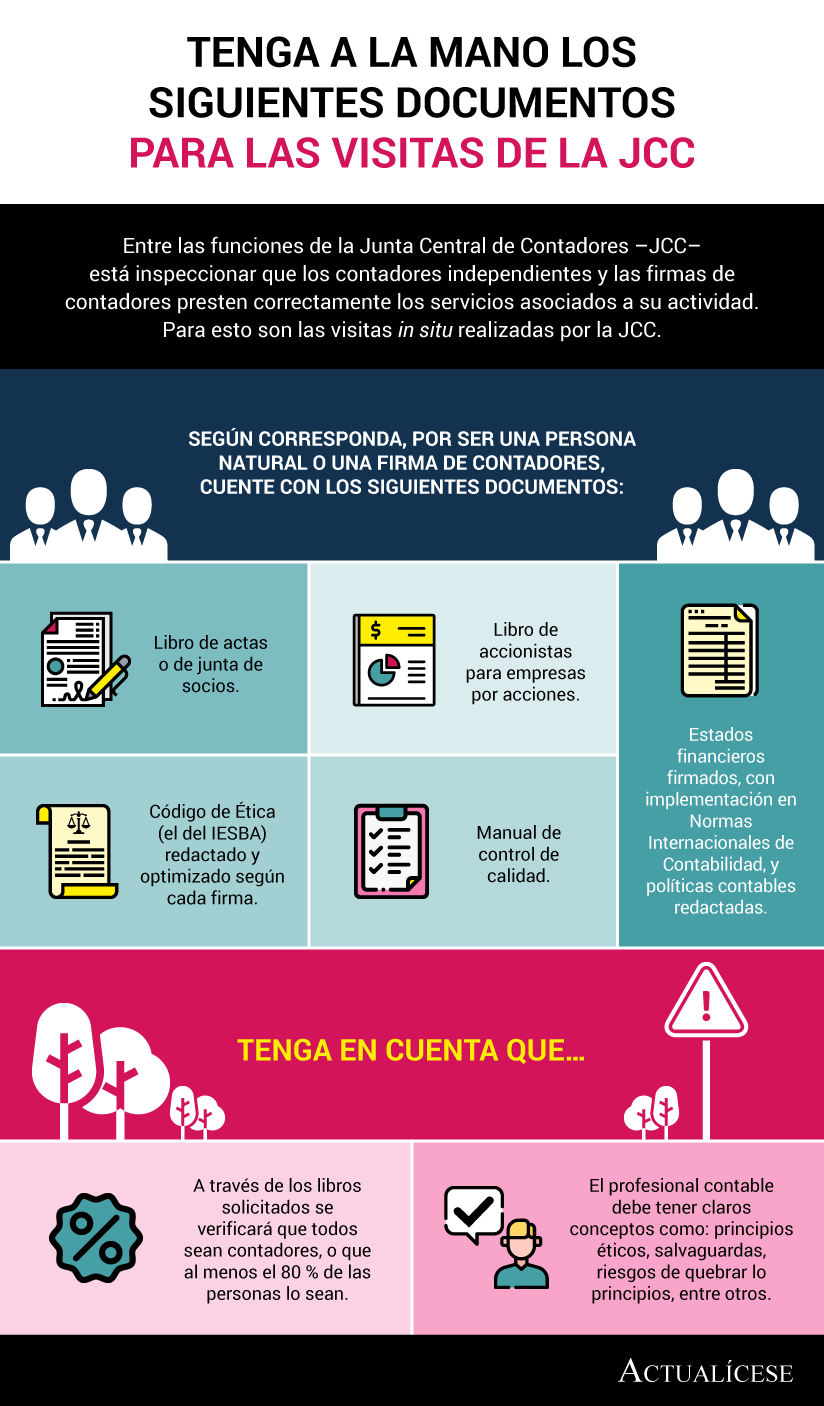

Aspectos sobre las visitas de la JCC

La JCC se encuentra programando las visitas in situ en cumplimiento de la función misional de inspección y vigilancia contenida en el numeral 1 del artículo 20 de la Ley 43 de 1990.

Estas visitas tienen el propósito de verificar el cumplimiento de los requerimientos del DUR 2420 de 2015, el cual contiene las Normas de Aseguramiento implementadas en Colombia por medio de la Ley 1314 de 2009, especialmente en lo relacionado con la Norma Internacional de Control de Calidad –NICC– 1 y el Código de Ética del IESBA.

¿Cómo se seleccionan los inspeccionados?

La JCC realiza cruces de información con otras entidades para identificar a los contadores públicos que han actuado como revisores fiscales. Una de esas entidades, por ejemplo, es la Dian, que entrega información sobre los revisores fiscales que firman declaraciones de renta. Sobre esa base de datos se realiza una selección aleatoria de los contadores y las firmas a las que se les practicará la diligencia de inspección.

Acto seguido, la JCC envía a los seleccionados una notificación a la dirección de correo electrónico que tengan registrada en la entidad (aproximadamente ocho días antes del día de la visita). Por ello es muy importante cumplir con la obligación de actualizar los datos que se tengan inscritos en la JCC antes del 1 de marzo de cada año.

¿Qué información solicita la JCC?

Respecto a este punto, es necesario recalcar que los documentos solicitados por la JCC no son para la entidad, sino los necesarios para el adecuado funcionamiento de los servicios que presta la firma de auditoría o el contador público independiente.

En ese sentido, los funcionarios de la JCC recalcaron que los profesionales contables deberían pensar: “no es lo que debo tener listo para la JCC, sino lo que debo tener para cumplir la normatividad”.

En todo caso, los principales documentos que deben prepararse son los siguientes:

Recomendaciones

Si el representante legal no puede atender la diligencia, puede autorizar un delegado. Ten en cuenta que este debe ser alguien con el conocimiento suficiente sobre la firma.

Los documentos que queden pendientes por entregar no deben enviarse a la JCC, debido a que son visitas in situ. Cuando la JCC realice la visita posterior para verificar el cumplimiento de los compromisos de la firma, no se tendrán en cuenta los documentos enviados a las oficinas de dicha entidad, sino lo que haya quedado suscrito en el acta.

Para verificar la veracidad del proceso, puedes comunicarte con la JCC al teléfono 6444450, extensiones 301 o 305. El día de la diligencia podrás solicitar el carné del funcionario para verificar que efectivamente pertenezca a la JCC.