La nueva Ley de reforma tributaria, Ley de crecimiento económico 2010 de 2019, afectó al menos 55 normas nuevas que deberán atenderse para la vigencia 2020 y siguientes.

Encuentre aquí un recorrido completo por los principales cambios de la reforma tributaria, en temas como IVA, seguridad social de pensionados y régimen simple.

Luego de una intensa semana de debates celebrados en el Congreso de la República, en la madrugada del viernes 20 de diciembre de 2019 fue aprobada la reforma tributaria, Ley de crecimiento económico 2010 del 27 de diciembre de 2019, que entró en vigencia a partir de enero 1 de 2020, con la cual se espera financiar los recursos faltantes para el presupuesto nacional.

Dicha norma reproduce en su gran mayoría algunas de las reglas que habían sido derogadas tras la declaratoria de inexequibilidad de la Ley 1943 de 2018 a través de la Sentencia C-481 de 2019; pero, también introduce aproximadamente 55 normas nuevas al ordenamiento jurídico, y revive otras disposiciones derogadas por el artículo 122 de la ley 1943 en cuestión, como es el caso de los artículos 38, 39, 40, 40-1 del Estatuto Tributario –ET–, relacionados con el tratamiento del componente inflacionario.

A continuación, presentamos una línea de tiempo que expone las etapas del proceso legislativo que surtió la norma en comento para su entrada en vigor en el ordenamiento jurídico colombiano:

Desde la sanción y posterior promulgación de la nueva Ley de crecimiento económico 2010 de 2019, en Actualícese nos dimos a la tarea de profundizar en las principales novedades, lo cual nos permite llevar hasta usted, en detalle, los aspectos primordiales de tal promulgación.

¡Acceda ya a nuestro Especial tributario: Ley de crecimiento económico 2010 de 2019: principales cambios y obtenga de primera mano, toda esta y mucha más información al día!

Así pues, en las líneas subsiguientes encontrará una explicación pormenorizada de las modificaciones más importantes, acompañada de ayudas audiovisuales y herramientas que nuestro equipo editorial ha desarrollado para su entera disposición.

IVA

La Ley de crecimiento económico realizó diferentes modificaciones sobre las disposiciones del IVA y, por ello, entre los temas que hemos estudiado en nuestro portal, figuran:

La Ley de crecimiento económico realizó diferentes modificaciones sobre las disposiciones del IVA y, por ello, entre los temas que hemos estudiado en nuestro portal, figuran:

No responsables del IVA durante el 2020

Para el año gravable 2020 no serán responsables del IVA las personas naturales (residentes o no residentes, nacionales o extranjeras, obligadas o no a llevar contabilidad) que cumplan los ocho requisitos estipulados en la nueva versión del parágrafo 3, agregado al artículo 437 del ET, que se presentan a continuación:

Al respecto, no pierda de vista que, como lo indicamos en nuestro editorial 8 requisitos para operar como no responsable del IVA en el 2020, para quienes ya venían operando como responsables del IVA (antiguo régimen común) antes de iniciarse el año 2020, el inciso tercero del parágrafo 3 del artículo 437 del ET sigue indicando que solo se necesita haber permanecido un año en el grupo de los responsables del IVA (antiguo régimen común) para poder regresar al grupo de los no responsables del IVA. Lo anterior, siempre y cuando demuestren que cumplieron, durante ese año, con los requisitos para haber podido pertenecer al grupo de los no responsables.

En el siguiente video podrá escuchar de primera mano la explicación de Diego Guevara Madrid, líder de investigación tributaria de Actualícese, respecto de las modificaciones realizadas al régimen de responsabilidad del IVA:

Para el año gravable 2020 no serán responsables del IVA las personas naturales (residentes o no residentes, nacionales o extranjeras, obligadas o no a llevar contabilidad) que cumplan los ocho requisitos estipulados en la nueva versión del parágrafo 3, agregado al artículo 437 del ET, que se presentan a continuación:

Al respecto, no pierda de vista que, como lo indicamos en nuestro editorial 8 requisitos para operar como no responsable del IVA en el 2020, para quienes ya venían operando como responsables del IVA (antiguo régimen común) antes de iniciarse el año 2020, el inciso tercero del parágrafo 3 del artículo 437 del ET sigue indicando que solo se necesita haber permanecido un año en el grupo de los responsables del IVA (antiguo régimen común) para poder regresar al grupo de los no responsables del IVA. Lo anterior, siempre y cuando demuestren que cumplieron, durante ese año, con los requisitos para haber podido pertenecer al grupo de los no responsables.

En el siguiente video podrá escuchar de primera mano la explicación de Diego Guevara Madrid, líder de investigación tributaria de Actualícese, respecto de las modificaciones realizadas al régimen de responsabilidad del IVA:

Límites para no ser responsables del IVA en la contratación con el Estado

De acuerdo con el nuevo parágrafo 5 del artículo 437 del ET, agregado por el artículo 4 de la Ley de crecimiento económico, en el caso de aquellas personas naturales que efectúen contratos con el Estado por la presentación de servicios, los límites para no ser responsables del IVA señalados en el parágrafo 3 del artículo en mención serán sobre 4.000 UVT; es decir que, para el año en el cual suscriban contratos con entidades públicas, se considerarán no responsables del IVA, siempre y cuando:

- En el año anterior o en el año en curso obtenga ingresos brutos totales derivados de la actividad inferiores a 4.000 UVT ($137.080.000 y $142.428.000 por 2019 y 2020 respectivamente).

- No se haya celebrado en el año anterior ni en el año en curso contratos de venta de bienes o prestación de servicios gravados por un valor individual, igual o superior, a 4.000 UVT.

- El monto de las consignaciones bancarias, depósitos o inversiones financieras provenientes de actividades gravadas no superen el monto de 4.000 UVT.

Es válido resaltar que, para la celebración de contratos de servicios gravados por un valor igual o superior a 4.000 UVT, los indicados contratistas del estado deberán inscribirse previamente como responsables del IVA.

Ventas exentas del IVA durante tres días

Los artículos del 22 al 26 y 160 de la Ley 2010 de 2019 establecieron que durante los 13 meses comprendidos entre el 1 de julio de 2020 y el 30 de julio de 2021, la Dian podrá fijar hasta tres (3) días en los cuales algunos bienes se venderán como exentos del IVA; es decir, gravados a tarifa del 0 %, con derecho a imputar como descontable el total de dicho impuesto que el productor o comercializador haya pagado primero en sus compras, costos y gastos.

Los bienes que tendrán tal beneficio son los siguientes:

En nuestro editorial Los 3 días sin IVA de la reforma tributaria 2019 están acompañados de muchas condiciones, le explicamos cuáles son requisitos para la procedencia de la exención del IVA sobre los bienes antes mencionados. Cuando se incumpla cualquiera de ellos se perderá el derecho a aplicar dicha exención, y los responsables estarán obligados a realizar las correspondientes correcciones en sus declaraciones tributarias.

Además, en el siguiente video también podrá escuchar en qué consiste la propuesta de los tres días sin IVA y cuáles son los efectos tributarios, ¡escúchela!

Sin embargo, la propuesta del Gobierno tiene importantes defectos que son explicados al interior de nuestro análisis Exención del IVA durante 3 días al año para ciertos bienes: ¿cuáles son sus defectos?

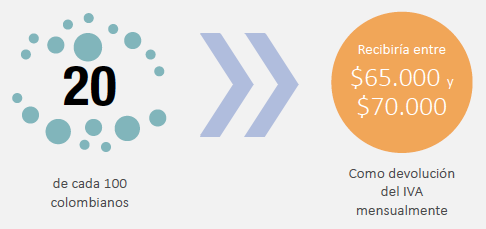

Devolución del IVA a los hogares de menores ingresos

En el artículo 21 de la Ley 2010 o reforma tributaria 2019 se estableció la compensación del IVA a favor de la población más vulnerable del país. Esta disposición, que entraría en vigor a partir del año gravable 2021, según el Gobierno nacional, beneficiaría al menos al 20 % de la población total.

Además, tenga en cuenta que las trasferencias de recursos requeridas para la ejecución de este programa no causarán IVA y estarán exentas del gravamen a los movimientos financieros.

En nuestro editorial Así operará la devolución del IVA que establece la reforma tributaria 2019 encontrará mucha más información sobre el tema en cuestión.

En el artículo 21 de la Ley 2010 o reforma tributaria 2019 se estableció la compensación del IVA a favor de la población más vulnerable del país. Esta disposición, que entraría en vigor a partir del año gravable 2021, según el Gobierno nacional, beneficiaría al menos al 20 % de la población total.

Además, tenga en cuenta que las trasferencias de recursos requeridas para la ejecución de este programa no causarán IVA y estarán exentas del gravamen a los movimientos financieros.

En nuestro editorial Así operará la devolución del IVA que establece la reforma tributaria 2019 encontrará mucha más información sobre el tema en cuestión.

IVA de los activos fijos

El artículo 160 de la Ley 2010 de 2019 revivió el texto completo del artículo 491 del Estatuto Tributario –ET–, el cual había sido derogado por el artículo 122 de la Ley 1943 de 2018. Con lo anterior, aunque se entiende que el IVA de la gran mayoría de los activos fijos no se puede imputar como descontable en la declaración de dicho impuesto, se debe tener en cuenta que el artículo 115 del ET dispone de otra alternativa: tratar dicho IVA no como un mayor valor del activo, sino directamente como un gasto 100 % deducible en su declaración de renta.

¡Acceda ya a nuestro Especial tributario: Ley de crecimiento económico 2010 de 2019: principales cambios y obtenga de primera mano, toda esta y mucha más información al día!

En lo que respecta al caso particular del IVA en la adquisición de activos fijos reales productivos, el Dr. Diego Guevara explica todas las novedades en la siguiente respuesta:

El artículo 160 de la Ley 2010 de 2019 revivió el texto completo del artículo 491 del Estatuto Tributario –ET–, el cual había sido derogado por el artículo 122 de la Ley 1943 de 2018. Con lo anterior, aunque se entiende que el IVA de la gran mayoría de los activos fijos no se puede imputar como descontable en la declaración de dicho impuesto, se debe tener en cuenta que el artículo 115 del ET dispone de otra alternativa: tratar dicho IVA no como un mayor valor del activo, sino directamente como un gasto 100 % deducible en su declaración de renta.

¡Acceda ya a nuestro Especial tributario: Ley de crecimiento económico 2010 de 2019: principales cambios y obtenga de primera mano, toda esta y mucha más información al día!

En lo que respecta al caso particular del IVA en la adquisición de activos fijos reales productivos, el Dr. Diego Guevara explica todas las novedades en la siguiente respuesta:

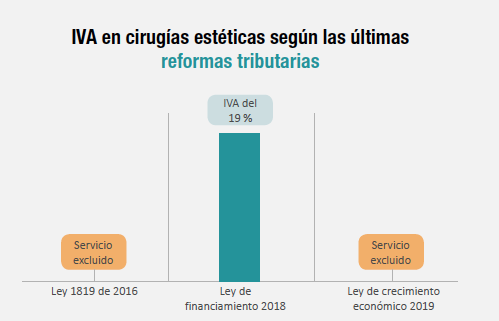

IVA en cirugías estéticas

Hasta el cierre del 2018, las cirugías estéticas que no tenían funciones reparadoras o funcionales también se consideraban “servicios para la salud humana” excluidos del IVA.

No obstante, mediante el artículo 10 de la Ley de financiamiento (Ley 1943 de 2018) se modificó el artículo 476 del ET, estipulando que los servicios médicos, odontológicos, hospitalarios, clínicos y de laboratorio estarían exentos del impuesto sobre las ventas –IVA–, sin incluir los tratamientos de belleza y las cirugías estéticas (diferentes de aquellas cirugías plásticas reparadoras o funcionales).

Por lo anterior, durante el 2019, las cirugías plásticas estéticas cuya finalidad era mejorar la apariencia física, se convirtieron en servicios gravados con la tarifa general del IVA, correspondiente al 19 %.

Por su parte, la Ley 2010 de 2019 modificó nuevamente el artículo 476 del ET, excluyendo del IVA los tratamientos de belleza y las cirugías estéticas diferentes a las reconstructivas. Al respecto, se entiende que dichos servicios volvieron a catalogarse como un servicio excluido del impuesto en mención; en la siguiente respuesta, el Dr. Diego Guevara explica la evolución normativa referente a este tema:

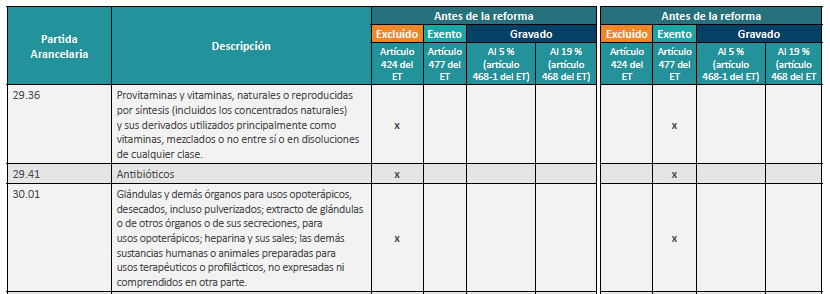

Síntesis de novedades en la clasificación de bienes y servicios frente al IVA

Los nuevos ajustes que los artículos 1, 9, 11 y 12 de la Ley 2010 de 2019 introdujeron a los artículos 424 (bienes excluidos), 468-1 (bienes gravados al 5 %), 476 (servicios excluidos) y 477 (bienes exentos del IVA) del ET provocaron que un total de 24 bienes y 5 servicios se reclasificaran en excluidos, exentos o gravados.

En la siguiente herramienta usted encontrará una tabla con el resumen de todos los bienes y servicios que fueron objeto de modificación en relación con su clasificación frente al IVA:

Impuesto nacional al consumo

En materia de los requisitos para operar como no responsables del INC, durante el 2020 se tendrán que observar, básicamente, las mismas reglas que existieron durante el 2019, pero teniendo en cuenta algunas novedades especiales que podrá consultar en nuestro análisis Requisitos y otras exigencias para funcionar como no responsable del INC en el 2020.

Algunas de ellas son:

En materia de los requisitos para operar como no responsables del INC, durante el 2020 se tendrán que observar, básicamente, las mismas reglas que existieron durante el 2019, pero teniendo en cuenta algunas novedades especiales que podrá consultar en nuestro análisis Requisitos y otras exigencias para funcionar como no responsable del INC en el 2020.

Algunas de ellas son:

No responsables del INC

La norma del artículo 512-13 del ET, modificada por el artículo 28 de la Ley 2010 de diciembre 27 de 2019, indica que durante el 2020 y períodos siguientes los únicos que pueden operar como no responsables del INC serían las personas naturales dedicadas a las actividades de restaurantes y bares que cumplan, además, con la totalidad de los siguientes requisitos:

- Devengar máximo 3.500 UVT de ingresos brutos de la actividad de bares y restaurantes

- Tener máximo un establecimiento, sede, local o negocio.

El artículo 512-22 del ET fue declarado inexequible, con efecto inmediato, por la Sentencia C-593 de diciembre 5 de 2019 de la Corte Constitucional.

Este artículo había sido creado mediante el artículo 21 de la Ley 1943 de 2018, reglamentando por el Decreto 961 de junio 5 de 2019, dando vida jurídica al impuesto nacional al consumo –INC– sobre bienes inmuebles (nuevos o usados) que superaran las 26.800 UVT, con una tarifa del 2 %.

En ese sentido, atendiendo a las disposiciones de la Corte Constitucional, la Ley 2010 de 2019 no revivió la norma del artículo 512-22 del ET y, por tanto, desde el 5 de diciembre de 2019 todos los bienes inmuebles se venden excluidos del IVA y del INC.

Este y otros temas son abordados en el editorial Novedades frente al IVA e INC después de los cambios de la Ley de crecimiento económico – Parte I. Además, el tema en concreto es comentado por nuestro líder de investigación tributaria, Diego Madrid, en el siguiente video:

INC sobre bolsas plásticas

Todos aquellos que operen como responsables del IVA, cuando entreguen bolsas plásticas no exoneradas del INC, dado que no son biodegradables ni reutilizables, deberán facturar y cobrar, a partir del 1 de enero de 2020, un INC de $50. Este impuesto se cobró en años anteriores de la siguiente forma:

| Año | Tarifa por bolsa |

| 2020 | $50 |

| 2019 | $40 |

| 2018 | $30 |

Renta líquida de la cédula general para personas naturales

Para la determinación de la renta líquida del año gravable 2020 y siguientes, en la cédula general, se podrán restar los costos y los gastos asociados a rentas de trabajo, provenientes de honorarios o compensaciones por servicios personales percibidos por trabajadores independientes.

Lo anterior, para darle continuidad y aplicación a la disposición de la Sentencia C-120 de noviembre 18 de 2018, mediante la cual la Corte dispuso que los independientes que utilizaban la cédula de rentas de trabajo podían restar los costos y gastos asociados a tu actividad económica.

Por otra parte, la norma señala que los contribuyentes a los cuales les aplique la disposición del parágrafo 5 del artículo 206 del ET –ser un prestador de servicios que contrate o vincule menos de dos (2) trabajadores o contratistas asociados por un termino inferior a los noventa (90) días, continuos o discontinuos– deberán elegir entre restar los costos y gastos procedentes en la cédula general o tomarse la renta exenta del 25 % a la que se refiere el numeral 10 del artículo 206; sin embargo, en ningún caso, ambos podrán ser restados multáneamente (ver el último inciso del artículo 336 del ET adicionado por el artículo 41 de la Ley de crecimiento económico).

Para la determinación de la renta líquida del año gravable 2020 y siguientes, en la cédula general, se podrán restar los costos y los gastos asociados a rentas de trabajo, provenientes de honorarios o compensaciones por servicios personales percibidos por trabajadores independientes.

Lo anterior, para darle continuidad y aplicación a la disposición de la Sentencia C-120 de noviembre 18 de 2018, mediante la cual la Corte dispuso que los independientes que utilizaban la cédula de rentas de trabajo podían restar los costos y gastos asociados a tu actividad económica.

Por otra parte, la norma señala que los contribuyentes a los cuales les aplique la disposición del parágrafo 5 del artículo 206 del ET –ser un prestador de servicios que contrate o vincule menos de dos (2) trabajadores o contratistas asociados por un termino inferior a los noventa (90) días, continuos o discontinuos– deberán elegir entre restar los costos y gastos procedentes en la cédula general o tomarse la renta exenta del 25 % a la que se refiere el numeral 10 del artículo 206; sin embargo, en ningún caso, ambos podrán ser restados multáneamente (ver el último inciso del artículo 336 del ET adicionado por el artículo 41 de la Ley de crecimiento económico).

Seguridad social de pensionados

De acuerdo con el nuevo parágrafo 5 del artículo 204 de la Ley 100 de 1993 adicionado por el artículo 142 de la Ley de crecimiento económico, la cotización mensual en salud efectuada por pensionados disminuirá progresivamente entre los años 2020 y 2022 según la mesada pensional, en los siguientes porcentajes:

Las siguientes son las tablas incluidas en la versión oficial de la norma:

Para profundizar en este tema puede consultar nuestra reciente publicación Cotización al régimen contributivo para pensionados.

De acuerdo con el nuevo parágrafo 5 del artículo 204 de la Ley 100 de 1993 adicionado por el artículo 142 de la Ley de crecimiento económico, la cotización mensual en salud efectuada por pensionados disminuirá progresivamente entre los años 2020 y 2022 según la mesada pensional, en los siguientes porcentajes:

Las siguientes son las tablas incluidas en la versión oficial de la norma:

| 2020 y 2021 | |

| Mesada pensional en smlmv | Cotización mensual a salud |

| 1 Smlmv | 8 % |

| > 1 smlmv y hasta 2 smlmv | 10 % |

| > 2 smlmv y hasta 5 smlmv | 12 % |

| >5 smlmv y hasta 8 smlmv | 12 % |

| >8 smlmv | 12 % |

| 2022 | |

| Mesada pensional en smlmv | Cotización mensual a salud |

| 1 Smlmv | 4 % |

| > 1 smlmv y hasta 2 smlmv | 10 % |

| > 2 smlmv y hasta 5 smlmv | 12 % |

| >5 smlmv y hasta 8 smlmv | 12 % |

| >8 smlmv | 12 % |

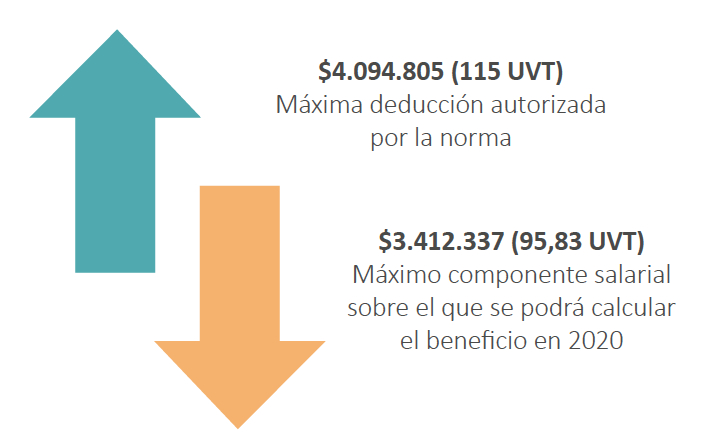

Incentivos en la contratación de jóvenes

La Ley 2010 de 2019 adiciona el artículo 108-5 al ET, mediante el cual se otorga una deducción al contribuyente contratante del 120 % del salario pagado al empleado, siempre y cuando no se excedan las 115 UVT mensuales.

La Ley 2010 de 2019 adiciona el artículo 108-5 al ET, mediante el cual se otorga una deducción al contribuyente contratante del 120 % del salario pagado al empleado, siempre y cuando no se excedan las 115 UVT mensuales.

Según indica la Ley 2010 de 2019, los contribuyentes podrán acceder a la deducción comentada, una vez se cumplan tres condiciones primordiales:

El Dr. Diego Guevara también se refirió a este tema en uno de sus más recientes consultorios tributarios exclusivos, escúchelo en el siguiente video:

- El empleado deberá ser menor de 28 años.

- Esta deberá ser su primera vinculación laboral.

- Deberá contar con una certificación emitida por el Ministerio del Trabajo.

El Dr. Diego Guevara también se refirió a este tema en uno de sus más recientes consultorios tributarios exclusivos, escúchelo en el siguiente video:

Régimen simple de tributación

El impuesto unificado bajo el régimen simple de tributación fue creado en primera instancia por la Ley de financiamiento 1943 de 2018 con la intención de reducir las cargas formales y sustanciales, impulsar la formalidad y facilitar el cumplimiento de las obligaciones tanto de las personas naturales como jurídicas que decidan voluntariamente tributar en este régimen.

El impuesto unificado vuelve a ser contemplado en la Ley de crecimiento económico 2010 de 2019, pero con modificaciones. A continuación indicamos algunas de ellas:

Tarifas para los independientes

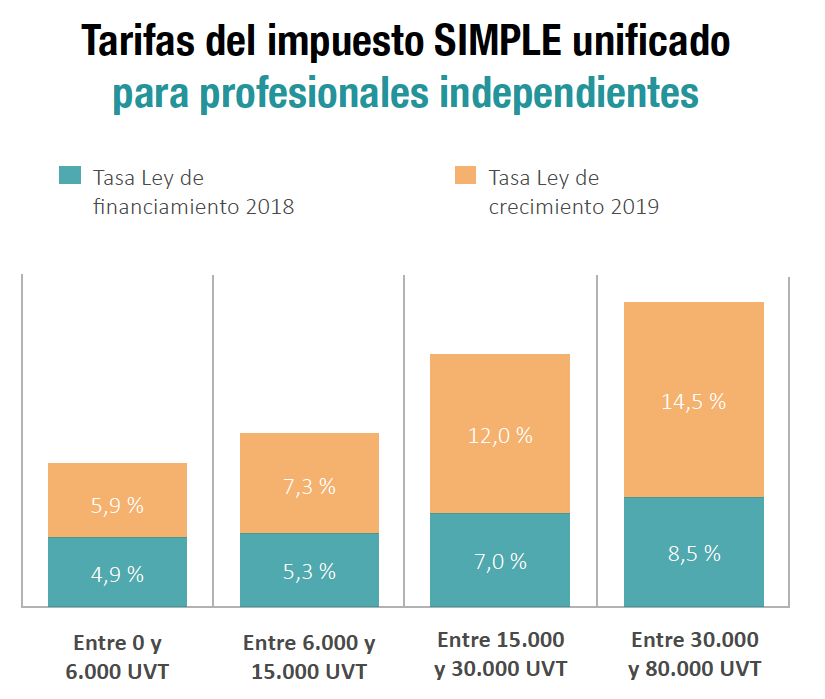

Entre las modificaciones que realizó la Ley 2010 de 2019 al régimen simple de tributación figura un aumento en la tarifa correspondiente a los contribuyentes que desarrollen las actividades del grupo 3 (servicios profesionales, de consultoría y científicos, en los que predomine el factor intelectual sobre el material, incluyendo los servicios de profesiones liberales). Quedaron así:

Entre las modificaciones que realizó la Ley 2010 de 2019 al régimen simple de tributación figura un aumento en la tarifa correspondiente a los contribuyentes que desarrollen las actividades del grupo 3 (servicios profesionales, de consultoría y científicos, en los que predomine el factor intelectual sobre el material, incluyendo los servicios de profesiones liberales). Quedaron así:

Impuesto al patrimonio aplicará a contribuyentes del SIMPLE

Durante el año 2020 y 2021 las personas naturales con patrimonios superiores a 5.000 millones de pesos estarán sujetas al impuesto al patrimonio a una tarifa del 1 %.

Como novedad, a la norma inicialmente planteada en el artículo 35 de la Ley 1943 de 2018, la Ley de crecimiento modificó el numeral 1 del artículo en mención para señalar que serán responsables del impuesto al patrimonio los siguientes:

Durante el año 2020 y 2021 las personas naturales con patrimonios superiores a 5.000 millones de pesos estarán sujetas al impuesto al patrimonio a una tarifa del 1 %.

Como novedad, a la norma inicialmente planteada en el artículo 35 de la Ley 1943 de 2018, la Ley de crecimiento modificó el numeral 1 del artículo en mención para señalar que serán responsables del impuesto al patrimonio los siguientes:

- Personas naturales y sucesiones ilíquidas contribuyentes del impuesto sobre la renta.

- Contribuyentes de regímenes sustitutivos del impuesto sobre la renta (ver nuestro editorial Contribuyentes del SIMPLE serán responsables del impuesto al patrimonio).

Para conocer más al respecto, puede consultar nuestro editorial No responsables del IVA durante el 2020: novedades introducidas con la Ley 2010 de 2019

Prestadores de servicios en el exterior no están obligados a expedir factura

El nuevo inciso cuarto adicionado al parágrafo 2 del artículo 437 del ET indica que los prestadores de servicios desde el exterior, sin residencia fiscal en el territorio nacional, no estarán obligados a expedir factura o documento equivalente por la prestación de servicios electrónicos.

No obstante, la Dian tendrá la facultad de establecer la obligación de facturar electrónicamente, o de soportar las operaciones en documentos electrónicos.

El nuevo inciso cuarto adicionado al parágrafo 2 del artículo 437 del ET indica que los prestadores de servicios desde el exterior, sin residencia fiscal en el territorio nacional, no estarán obligados a expedir factura o documento equivalente por la prestación de servicios electrónicos.

No obstante, la Dian tendrá la facultad de establecer la obligación de facturar electrónicamente, o de soportar las operaciones en documentos electrónicos.

Rentas exentas para magistrados, procuradores y jueces

Respecto a las rentas señaladas en el artículo 206 del ET, la Ley de crecimiento económico adicionó las siguientes rentas como exentas para el año gravable 2020:

Respecto a las rentas señaladas en el artículo 206 del ET, la Ley de crecimiento económico adicionó las siguientes rentas como exentas para el año gravable 2020:

- El 50 % del salario de los magistrados, fiscales y procuradores judiciales, el cual será considerado como gastos de representación.

- El 25 % del salario de los jueces de la república.

https://actualicese.com/reforma-tributaria/