La elaboración de la declaración de renta de una persona natural residente por el año gravable 2018 puede sintetizarse en 7 pasos. En este editorial te contamos cómo hacerlo y ponemos a tu disposición nuestras mejores herramientas para lograrlo satisfactoriamente.

1. Identifica si tu cliente está obligado a declarar

Las personas naturales residentes estarán obligadas a declarar impuesto de renta y su complementario de ganancia ocasional en Colombia siempre que cumplan al menos con uno de los siguientes cinco requisitos:

Ahora bien, en lo que respecta a la forma de calcular los anteriores requisitos, conviene no perder de vista los siguientes casos particulares:

- Compras y consumos: si parte de los gastos de tu cliente fueron cubiertos con dinero regalado, este deberá reconocer el ingreso por donaciones y registrarlo en la zona de ganancias ocasionales.

- Monto de consignaciones: en el Concepto 71921 de octubre de 2005 la Dian señala que los ingresos percibidos para terceros deben incluirse en la determinación del monto de las consignaciones, pero no deben ser declarados como ingresos por parte de quien los recibió.

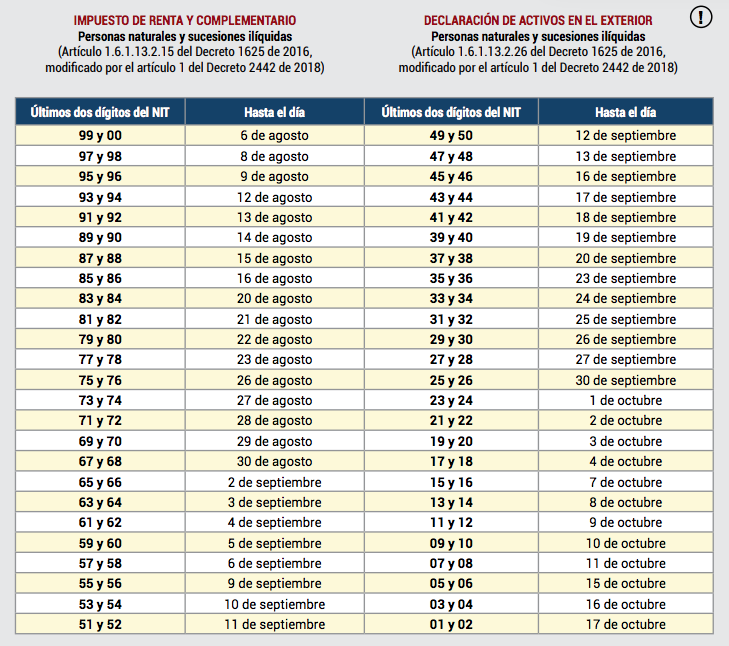

2. Confirma cuál es el plazo máximo para declarar

De acuerdo con el Calendario tributario 2019 establecido mediante el Decreto 2442 de 2018, las siguientes son las fechas para la presentación de las declaraciones de renta de las personas naturales no catalogadas como grandes contribuyentes (los mismos plazos aplican para la presentación de la declaración de activos en el exterior):

- Las que al 31 de diciembre de 2018 se encontraban adscritas a las direcciones seccionales de los departamentos de Cauca y Nariño (ver Decreto 608 de abril de 2019).

- Las que a la misma fecha se encontraban inscritas en las seccionales de Riohacha, Maicao, Valledupar, Arauca, Inírida y Puerto Carreño (ver Decreto 651 de abril de 2019).

- Las que al cierre del año gravable 2018 pertenecían a la Dirección Seccional de Villavicencio (ver Decreto 1101 de julio de 2019)

Entre las consecuencias positivas se encuentran:

- Posibilidad de solicitar prontamente la devolución o compensación de los saldos a favor.

- En caso de ser necesaria una corrección, esta podrá hacerse sin sanción, siempre que se efectúe antes del vencimiento del plazo para declarar.

- No se le otorgará a la Dian un espacio adicional para auditar la declaración.

- El período de firmeza se contará desde el día del vencimiento del plazo para declarar, y no desde la fecha de presentación anticipada.

- Es posible que al momento de elaborar la declaración no se cuente con el reporte de información exógena que libera la Dian para que las personas naturales puedan saber qué les reportaron otros terceros.

3. Clasifica los ingresos en las cédulas correspondientes

La declaración de renta de las personas naturales por el año gravable 2018 deberá separar los ingresos del contribuyente en cinco cédulas, como se muestra a continuación:| Cédula | Tipo de ingreso |

Rentas de trabajo

| Ingresos señalados en el artículo 103 del ET:

En ningún caso podrán incluirse ingresos por honorarios percibidos por personas naturales que contraten o vinculen a dos o más trabajadores por al menos 90 días, pues estos se incluirán en la cédula de rentas no laborales, como se analizará más adelante. |

Rentas de pensiones

|

|

Rentas de capital

|

|

Rentas no laborales

| Honorarios de personas naturales que presten servicios y contraten o vinculen, por al menos 90 días continuos o discontinuos, a dos o más trabajadores o contratistas asociados a la actividad. Todos los demás ingresos que no se clasifiquen de manera expresa en las demás cédulas. |

Renta de dividendos y participaciones

|

|

Para adelantar correctamente esta clasificación deberás solicitarle a tu cliente una serie de documentos soporte. En Actualícese hemos diseñado una lista de chequeo en la que te indicamos cuáles. Consúltala:

Creemos que también podría interesarte una grabación teórico-práctica que elaboró el Dr. Alexander Cobo sobre este tema. Consúltala en Paso a paso para la elaboración y presentación de la declaración de renta de personas naturales año gravable 2018.

4. Identifica los valores que se podrían restar

Entre los ítems que podrá imputar para depurar sus ingresos y así reducir el valor del impuesto a pagar se encuentran:1. Costos y gastos: en este punto podemos destacar el logro de la Sentencia C-120 de noviembre 14 de 2018, mediante la cual la Corte Constitucional declaró parcialmente inexequible el artículo 336 del ET, pues violaba el principio de equidad tributaria al impedir que los trabajadores independientes pudieran restar los costos y gastos derivados de su actividad económica.

Este tema fue explicado detalladamente por el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, en el siguiente video:

3. Deducciones: como la de dependientes, los intereses pagados durante 2018 en un solo crédito hipotecario (o en un contrato de leasing habitacional) para la adquisición de vivienda, o el 50 % del gravamen a los movimientos financieros (4 x 1.000) pagado durante 2018 en bancos colombianos.

4. Ingresos no gravados: entre los cuales figuran los pagos laborales indirectos recibidos en el año, por ejemplo los correspondientes a alimentación; los aportes obligatorios a salud y a los fondos de pensiones obligatorias y los gananciales o los honorarios recibidos en el desarrollo de proyectos científicos o tecnológicos.

5. Descuentos tributarios: como los practicados por realizarle donaciones a las entidades no contribuyentes señaladas en los artículos 22 y 23 del ET, o los correspondientes a impuestos pagados en el exterior.

Estos cinco ítems fueron analizados, descompuestos y además clasificados según las cédulas en las cuales son imputables en nuestra Cartilla Práctica de julio. En esa misma publicación explicamos cómo debes calcular los límites establecidos a las rentas exentas y deducciones. Consúltala en:

5. Verifica si el contribuyente declara por el sistema de renta presuntiva

La renta presuntiva es una renta líquida especial cuyos lineamientos se encuentran señalados entre los artículos 188 y 189 del ET. Se considera como tal puesto que la ley presume que el contribuyente obtuvo una rentabilidad mínima de su patrimonio líquido a diciembre 31 del año anterior.La renta presuntiva se calcula sobre el patrimonio líquido depurado a diciembre 31 del año anterior al período objeto de declaración.

De acuerdo con el artículo 188 del ET, modificado por el artículo 95 de la Ley 1819 de 2016, la tarifa aplicable para el año gravable 2018 corresponde al 3,5 %.

En el siguiente video el Dr. Diego Guevara aclara qué aspectos tributarios deben considerarse en este punto:

Para el caso de las personas naturales, dichas deducciones son limitadas: por ejemplo las primeras 8.000 UVT del valor de la vivienda de habitación (equivalentes a $265.248.000 por el año gravable 2018) y el valor patrimonial neto –VPN– de las acciones de sociedades nacionales.

Una vez efectuada esta depuración se obtiene la base gravable, y esta, entonces, se multiplica por el 3,5 %. El resultado se entenderá como la renta presunta.

Dado que este proceso requiere que tengas cierto cuidado, para analizarlo más detalladamente puedes consultar la siguiente guía en Excel:

6. Confirma si hay ingresos por ganancias ocasionales

Los ingresos que se deben denunciar en la sección de ganancias ocasionales (renglones del 77 al 80 del formulario 210) son los que expresamente están señalados en los artículos entre el 299 y el 317 del ET.Entre ellos figuran los bienes y derechos provenientes de herencias, legados y donaciones; cualquier acto jurídico celebrado “inter vivos” a título gratuito y lo percibido por las personas como porción conyugal.

En el siguiente video, el Dr. Diego Guevara precisa qué otros ingresos se consideran una ganancia ocasional:

De igual forma, las tarifas del impuesto a la ganancia ocasional variarán según el tipo de ingreso obtenido, siendo por ejemplo de un 10 % cuando se trate de la venta de activos fijos poseídos por dos años o más, o del 20 % si los recursos provienen de loterías, rifas, apuestas y similares.

7. Diligencia el formulario

Cada uno de los 6 pasos indicados hasta este momento están comentados y automatizados en las siguientes dos herramientas que diseñó para las personas naturales residentes nuestro líder de investigación tributaria, Diego Guevara: Una vez depurados todos los valores, el proceso a seguir será ingresar a la plataforma Muisca de la Dian y transcribir cada uno de los datos a los respectivos renglones del formulario 210.

Una vez depurados todos los valores, el proceso a seguir será ingresar a la plataforma Muisca de la Dian y transcribir cada uno de los datos a los respectivos renglones del formulario 210.Si tu cliente es un contribuyente no obligado a firmar electrónicamente podrá imprimir el formulario generado en el sistema de la Dian, firmarlo manualmente y presentarlo en un banco para su formalización.

Pero si se trata de un cliente obligado a tramitar el instrumento de firma electrónica deberá tener actualizado tu RUT y realizar la solicitud de firma virtual, o en una sede de la Dian, como lo hemos explicado en el artículo Pasos para generar en línea el instrumento de firma electrónica.

https://actualicese.com/7-pasos-para-elaborar-la-declaracion-de-renta-de-una-persona-natural-residente/?referer=email&campana=20190830&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=20190830&MD5=415e8678af580f50598f653f78613c8d