Aquí hablaremos sobre...

¿Qué funciones debe desempeñar el revisor fiscal de una entidad participante en una unión temporal?.

¿Y las funciones del revisor fiscal de la unión temporal?.

¿Qué información se debe incluir en el dictamen de la entidad participante en una unión temporal?.

¿Cuál es la periodicidad de los estados financieros que deben presentar las uniones temporales?.

La unión temporal permite a las sociedades llevar a cabo un proyecto en común.

En el Concepto 0686 de 2021, el CTCP aclara aspectos relacionados con las funciones que debe desempeñar el revisor fiscal en esta figura y las disposiciones que debe observar para emitir su opinión.

Más detalles aquí.

La unión temporal está representada por un conjunto de personas naturales o jurídicas que ejerciendo una actividad económica similar deciden unirse temporalmente para llevar a cabo un proyecto en común, como puede ser la participación en contratos. Esta figura asociativa temporal es usada en la mayoría de los casos para el concurso y ejecución de contratos con el Estado.

De acuerdo con el artículo 7 de la Ley 80 de 1993, una unión temporal es:

Cuando dos o más personas en forma conjunta presentan una misma propuesta para la adjudicación, celebración y ejecución de un contrato, respondiendo solidariamente por el cumplimiento total de la propuesta y del objeto contratado, pero las sanciones por el incumplimiento de las obligaciones derivadas de la propuesta y del contrato se impondrán de acuerdo con la participación en la ejecución de cada uno de los miembros de la unión temporal.

“cuando por mutuo acuerdo la unión temporal decida tener un control por parte del revisor fiscal, se deben pactar las responsabilidades y funciones que este profesional debe realizar”

Ahora bien, mediante el Concepto 0363 del 11 de junio de 2021, el Consejo Técnico de la Contaduría Pública –CTCP– aclara que, cuando por mutuo acuerdo la unión temporal decida tener un control por parte del revisor fiscal, se deben pactar las responsabilidades y funciones que este profesional debe realizar, así como la fecha de inicio y de terminación de sus servicios.

Así las cosas, resaltamos dos aspectos que hay que considerar en la relación entre el revisor fiscal y la unión temporal: La unión temporal no corresponde a una sociedad diferente a las personas que la conforman.

La unión temporal puede corresponder en algunos casos a la definición de operación conjunta que se observa en la sección 15 del Estándar para Pymes y la NIIF 11.

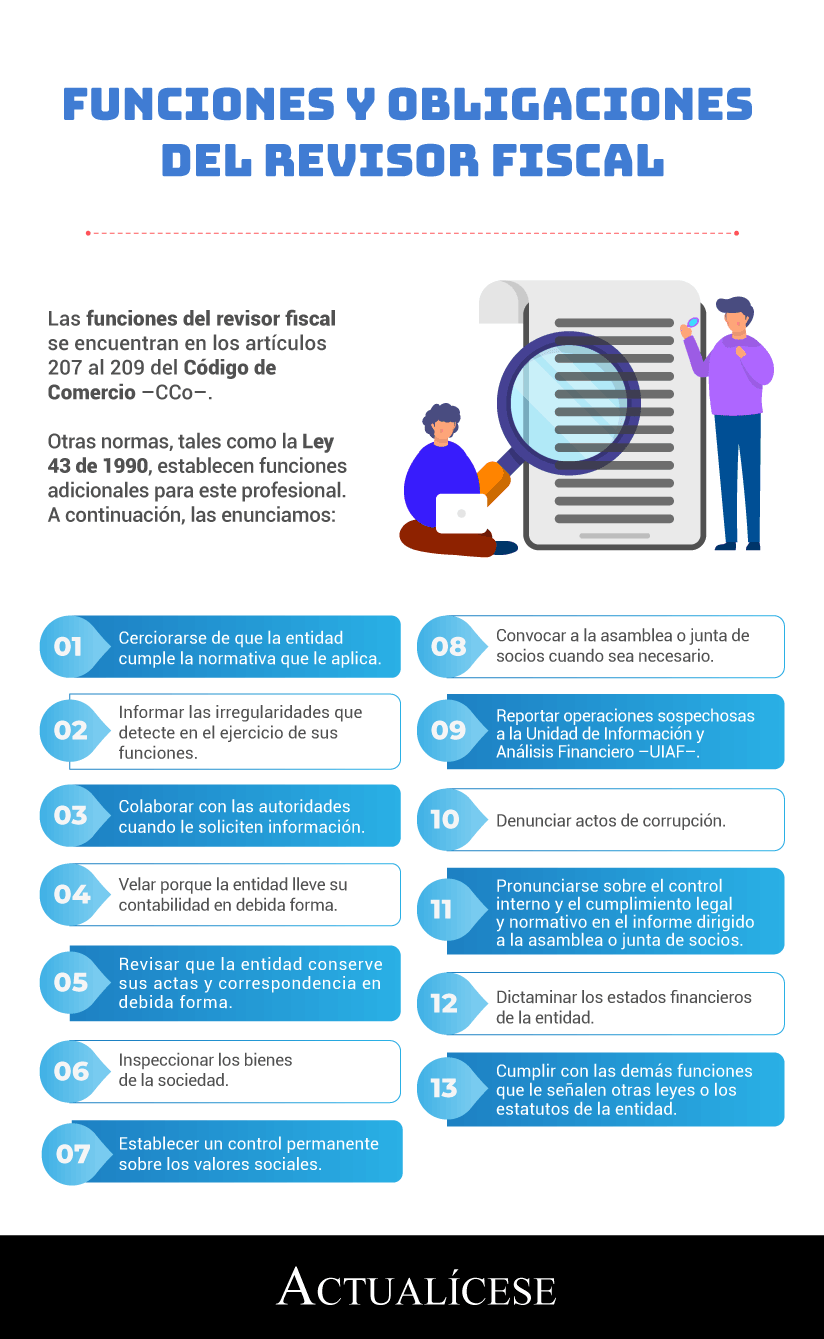

En cuanto a las funciones del revisor fiscal, estas se encuentran contenidas en los artículos del 207 al 209 del Código de Comercio –CCo–, como se ilustra en la siguiente infografía:

Teniendo estas funciones en mente, el CTCP aclara en el Concepto 0686 del 17 de noviembre de 2021 aspectos relacionados con las funciones del revisor fiscal en las uniones temporales que exponemos a continuación:

¿Qué funciones debe desempeñar el revisor fiscal de una entidad participante en una unión temporal?

Las responsabilidades del revisor fiscal de una entidad que pertenece a una unión temporal son únicamente las establecidas en el artículo 207 del CCo. Adicional a ello, este profesional deberá fijarse en el marco normativo y los estatutos de la sociedad aprobados por la asamblea.

¿Y las funciones del revisor fiscal de la unión temporal?

Existen casos en que las entidades que conforman la unión temporal deciden tener un revisor fiscal para esta figura, el cual es independiente del revisor fiscal de cada una de las entidades participantes.

Para este caso, el CTCP en el Concepto 0686 de 2021 aclara que las funciones serán las mismas relacionadas en el CCo:

Si las personas o sociedades que conforman la Unión Temporal deciden tener revisor para ésta, las funciones, en silencio de las definidas por la Unión Temporal, serán las mismas definidas por el Código de Comercio, independiente de las que los revisores fiscales de cada sociedad partícipe en la Unión Temporal deben cumplir respecto de cada una de las sociedades para las que hayan sido elegidos.

¿Qué información se debe incluir en el dictamen de la entidad participante en una unión temporal?

Respecto al dictamen del revisor fiscal de una entidad participante en una unión temporal, deberá observarse: El contenido mínimo del dictamen del artículo 208 del CCo.

Los aspectos claves de la auditoría de la NIA 701 incluida en el anexo 4 del DUR 2420 de 2015 y sus modificatorios.

Adicional a esto, el CTCP recomienda tener en cuenta, cuando sea necesario, la inclusión de un párrafo especial que indique el cumplimiento de las disposiciones para los revisores fiscales de los contratistas del Estado, disposiciones relacionadas en el artículo 80 de la Ley 190 de 1995:

Los Revisores Fiscales de las personas jurídicas que sean contratistas del Estado colombiano, ejercerán las siguientes funciones, sin perjuicio de las demás que les señalen las leyes o los estatutos: Velar para que en la obtención o adjudicación de contratos por parte del Estado, las personas jurídicas objeto de su fiscalización, no efectúen pagos, desembolsos o retribuciones de ningún tipo en favor de funcionarios estatales. Velar porque en los estados financieros de las personas jurídicas fiscalizadas, se reflejen fidedignamente los ingresos y costos del respectivo contrato. Colaborar con los funcionarios estatales que ejerzan funciones de interventoría, control o auditoría de los contratos celebrados, entregándoles los informes que sean pertinentes o los que le sean solicitados. Las demás que les señalen las disposiciones legales sobre esta materia.

¿Cuál es la periodicidad de los estados financieros que deben presentar las uniones temporales?

El CTCP expone que una unión temporal podría cumplir con los requisitos para ser clasificada como un negocio conjunto o de una operación conjunta. Esta clasificación requiere que las partes estén obligadas por un acuerdo contractual en el cual se definan las condiciones en lo referente a la emisión y periodicidad de estados financieros.