Aquí hablaremos sobre...

¿Qué son los costos?

¿En qué se diferencian los costos de los gastos?

¿Cuál es su importancia en una empresa?

Áreas de la organización

Relación de los costos con las áreas de la organización

Ejemplos de costos y gastos

Clasificación de los costos

Conclusión

Conocer los costos de una organización permite determinar el resultado (ganancia o pérdida) de las operaciones, además, resultan ser una herramienta fundamental para la toma de decisiones.

Por tanto, presentamos los costos, su importancia, clasificación y relación con las áreas de una organización.

Para iniciar, veremos algunos aspectos generales sobre este tema para introducir la importancia de los costos frente a la toma de decisiones por cada una de las áreas de la empresa.

¿Qué son los costos?

El costo es el valor de los recursos entregados (o que se deben entregar) a un tercero en contraprestación por haber adquirido un producto o recibido un servicio. En otras palabras, los costos representan las erogaciones en las que incurre una empresa a fin de poner en el mercado, a disposición de los clientes, el bien o servicio que produce o comercializa.

El párrafo 13.5 del Estándar para Pymes define el costo de los inventarios como todos los valores desembolsados en su adquisición, transformación y demás procesos relacionados; costos en los que se ha incurrido para darle a dichos inventarios su condición y ubicación actuales. Es decir, es el valor equivalente del efectivo u otros recursos entregados para adquirir el inventario, transformarlo, transportarlo, etc.

¿En qué se diferencian los costos de los gastos?

La definición de gastos está claramente establecida en el párrafo 2.23(b) del Estándar para Pymes. Según esta norma, los gastos son decrementos en los beneficios económicos producidos a lo largo del período sobre el cual se informa, a modo de salidas o disminuciones, del valor de los activos, o bien por la generación o aumento de los pasivos que dan como resultado bajas en el patrimonio distintas de las relacionadas con las distribuciones realizadas a los inversores.

Adicionalmente, el párrafo 5.2(a) establece que los gastos se reconocen en el período en el cual se incurre en ellos, de acuerdo con el modelo de la acumulación o devengo.

¿Cuál es su importancia en una empresa?

El conocimiento de los costos en una empresa es fundamental en la medida en que permiten implementar los sistemas de gestión, los cuales contribuyen a tomar decisiones respecto a la optimización de los resultados obtenidos de la operación de la empresa.

Mediante los costos se logra determinar el margen de utilidad de la empresa y, por ende, se conocen los resultados reales de la operación de la entidad. En ese sentido, los costos se convierten en una herramienta indispensable para evaluar la organización como un todo.

Lo anterior, por cuanto en la estimación de los costos intervienen todas las áreas necesarias para el funcionamiento de la empresa, tanto administrativas o de apoyo como operativas y de comercialización. Por ejemplo, para elaborar un presupuesto de consumo de materiales la empresa debe basarse en el análisis de los costos variables requeridos en la producción en una empresa.

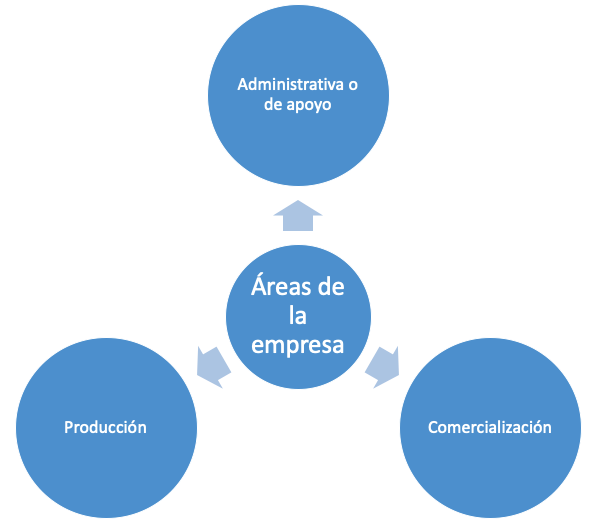

Áreas de la organización

Una entidad está compuesta por diferentes áreas. A continuación, explicamos las actividades que se desarrollan en las principales áreas:

1. Área administrativa o de apoyo

En esta área la empresa desarrolla todas las actividades de apoyo o soporte para el progreso de las actividades de producción y de comercialización, como las siguientes: compra de materias primas, contratación, manejo administrativo de nómina, seguros, sistematización, contabilidad, gestión financiera, gerencia, entre otras.

2. Área de producción

En el área de producción, también denominada área de generación del bien o servicio, se encuentran agrupadas todas las actividades de administración de la producción, como la planeación, programación y control de producción, control de calidad, mantenimiento, diseño y todas las demás que se encuentren involucradas directamente con la producción del bien o la prestación del servicio.

Para el caso de las empresas comerciales, el área de producción se encuentra integrada por el departamento de compras de los productos o servicios que se venden.

3. Área de comercialización

En el área de comercialización se concentran todas las actividades relacionadas con el proceso de distribución de la mercancía, entre las que se pueden señalar: distribución física, almacenamiento de productos, despacho de pedidos y todas las que se vinculen con el proceso de ventas y distribución.

Relación de los costos con las áreas de la organización

Cada una de las áreas interviene de forma directa o indirecta en la producción del bien o servicio que representa el objeto social de la organización. No obstante, es importante indicar que los costos se constituyen exclusivamente por el área de producción, debido a que es la única que tiene relación directa con el proceso de fabricación del bien o servicio.

El área administrativa o de apoyo, y la de comercialización, por su relación indirecta con el proceso productivo de la empresa, no constituyen erogaciones conceptualizadas como costos, sino que deben estimarse y reconocerse como gastos. Es decir, los costos y gastos se separan con la finalización de la cadena de producción, hasta donde llegan los costos e inician los gastos.

La Dra. Liliana Delgado explica cuáles son las diferencias entre costos y gastos que deben tenerse presentes en el momento de clasificar una partida:

Ejemplos de costos y gastos.

Los siguientes son ejemplos de los costos de producción de una empresa:

Materia prima.

Salarios y seguridad social del personal de producción.

Depreciación de la propiedad, planta y equipo del área de producción.

Seguros de fábrica.

Arrendamiento de la fábrica de producción.

Servicios públicos de la fábrica de producción.

Los siguientes son ejemplos de los gastos de una empresa:

Salarios y seguridad social del personal de administración y ventas.

Depreciación de la propiedad, planta y equipo del área de administración y ventas.

Arrendamiento de la oficina o del local de ventas.

Servicios públicos de la oficina o del local de ventas.

Fletes de ventas.

Clasificación de los costos

En relación con el área de producción, se ha definido que los costos se dividen en directos e indirectos, según el vínculo que tengan con el producto o servicio.

Costos directos

Se componen por todas las erogaciones en que incurre la empresa para la producción del bien o servicio que se puedan relacionar directa y fácilmente en el bien o servicio.

Una característica importante de los costos directos es que son de fácil asignación a los productos; es decir, no se requiere de un método de distribución para asignarlos a cada producto.

Ejemplo: en una empresa que se dedica a la producción y comercialización de bolsos se deben reconocer como costos directos el cuero o material sintético, las cremalleras, los broches de seguridad, los broches de graduación de tamaño y la tela del forro interno, entre otros.

Costos indirectos

Se componen por todas las erogaciones en que incurre la empresa para la producción del bien o servicio que no se pueden relacionar directa y fácilmente en el bien o servicio.

Una característica importante de los costos indirectos es que son de difícil asignación a los productos; es decir, se requiere de un método de distribución para asignarlos a cada producto debido a la dificultad para identificar la cantidad de costo que corresponde a cada unidad de producto o servicio.

Ejemplo: en una empresa que se dedica a la producción y comercialización de bolsos se deben reconocer como costos indirectos la energía consumida por las máquinas, el hilo (en caso de que no se tenga un proceso automatizado), entre otros.

A su vez, los costos indirectos se dividen en fijos y variables, tal como se explica en la siguiente infografía:

Para profundizar en lo anterior, te recomendamos consultar nuestro editorial Distribución de costos indirectos de fabricación bajo Estándares Internacionales.

Conclusión.

Los costos permiten la estimación del valor de los recursos económicos que ha destinado la empresa para desarrollar el proceso productivo que le permita la elaboración del bien o servicio que se comercializará.

Es importante reconocer la relevancia de los costos en las actividades de gestión; además, se deben considerar los gastos, de modo tal que la empresa cuente con un conocimiento integral de los conceptos y actividades generadoras de egresos que impactan los resultados de la operación. Este conocimiento se convierte en una herramienta fundamental para la toma de decisiones, entre las que se pueden resaltar:

La optimización de los procesos de producción.

El cambio de materia prima.

La implementación de estrategias de mercado.

El lanzamiento de un nuevo producto.