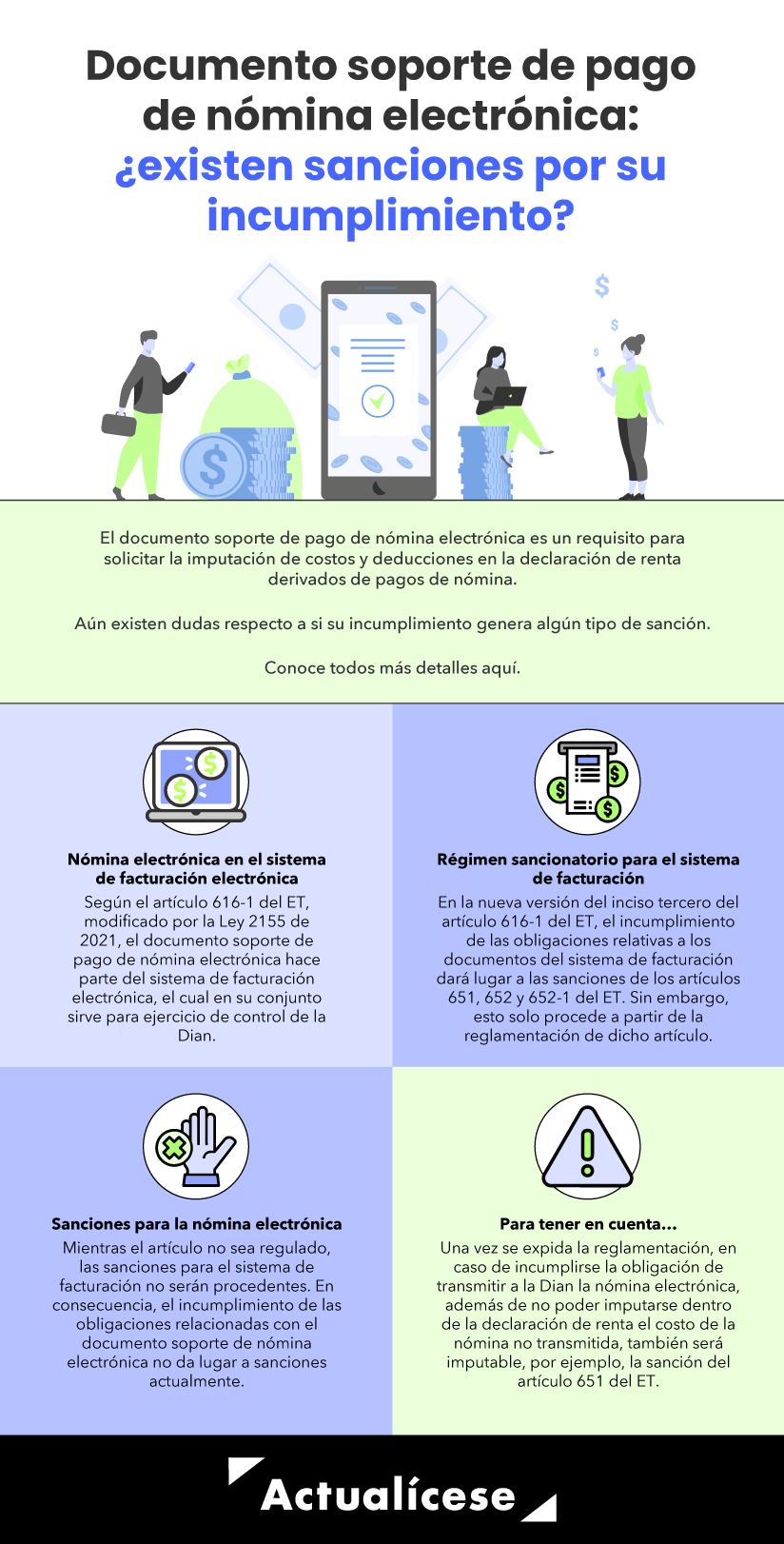

El documento soporte de pago de nómina electrónica constituye un requisito para solicitar la imputación de costos y deducciones en la declaración de renta derivados de pagos de nómina.

Aún existen dudas respecto a si su incumplimiento genera algún tipo de sanción.

Conoce todos los detalles aquí.

El documento soporte de pago de nómina electrónica (regulado por la Resolución 000013 de 2021) es aquel que respalda, para efectos fiscales, los costos y deducciones en el impuesto de renta e impuestos descontables en IVA derivados de los pagos o abonos en cuenta relacionados con la nómina que se desprenden de una relación laboral, de pensiones o legal y reglamentaria.

Dicho documento se encuentra conformado por los valores devengados de nómina, los valores deducidos del pago salarial y el valor de la diferencia entre ambos.

Este documento es obligatorio para las personas naturales y jurídicas, contribuyentes del impuesto de renta que realicen pagos o abonos en cuenta derivados de una relación laboral, legal y reglamentaria, que requieran soportar los costos y deducciones en su respectiva declaración.

Ahora bien, de acuerdo con el artículo 616-1 del Estatuto Tributario –ET–, modificado por el artículo 13 de la Ley 2155 de 2021, el documento soporte de pago de nómina electrónica hace parte del sistema de facturación electrónica, el cual, en su conjunto, sirve para el ejercicio de control de la autoridad tributaria bajo su facultad de fiscalización prevista en el artículo 684 del ET.

En este orden de ideas, la nueva versión del artículo 616-1 del ET, en su inciso tercero, señala que la no transmisión en debida forma de los documentos del sistema de facturación dará lugar a la sanción establecida en el artículo 651 del ET, relativa a la sanción por no enviar información o enviarla con errores.

Por su parte, la expedición de los documentos que hacen parte del sistema de facturación sin los requisitos establecidos dará lugar a la sanción establecida en el artículo 652 del ET y la no expedición de los mismos documentos dará lugar a la sanción prevista en el artículo 652-1 del ET.

Ahora bien, se han generado discusiones en torno a si el régimen sancionatorio aplicable al sistema de facturación electrónica también procede para los documentos soporte de pago de nómina electrónica.

¿Régimen sancionatorio aplicable al sistema de facturación electrónica también procede para nómina electrónica?

Para aclarar lo anterior, primero es necesario señalar que la versión actual del artículo 616-1 del ET, en su parágrafo transitorio, precisa que mientras no se expida reglamentación del sistema de facturación, aplicarían las disposiciones que regulan la materia antes de la entrada en vigor de la Ley 2155 de 2021, es decir, desde la versión del artículo 616-1 del ET hasta la modificación introducida por el artículo 308 de la Ley 1819 de 2016.

Recordemos que el 1 de julio de 2022 el Ministerio de Hacienda dio a conocer un proyecto de decreto mediante el cual se reglamentaría el artículo en mención tras las modificaciones de la Ley 2155 de 2021. Así mismo, el 19 de agosto de 2021 la Dian publicó un proyecto de resolución con el que se desarrollaría el sistema de facturación. Sin embargo, a la fecha siguen sin conocerse las normas oficiales que reglamentarían el artículo 616-1 del ET.

Lo anterior nos da entender que, mientras el artículo en mención no sea regulado por el Gobierno nacional, las sanciones para el sistema de facturación no serán procedentes, puesto que aún estaría vigente la versión del artículo 616-1 del ET hasta las modificaciones de la Ley 1819 de 2016, sin que todavía entre a regir la versión modificada por la Ley 2155 de 2021.

Por tanto, en relación con el incumplimiento de la generación y transmisión para validación del documento soporte de pago de nómina electrónica y sus notas de ajuste señaladas en la Resolución 000013 de 2021 (expedida antes de la Ley 2155 de 2021), también se debe precisar que en el marco de vigencia de dicha resolución ninguna norma de carácter especial en materia tributaria establece una sanción por la no implementación del documento soporte de pago de nómina electrónica y de sus notas de ajuste por parte de los sujetos obligados.

Sin embargo, dicho documento está establecido como la obligación legal para probar los costos y deducciones en el impuesto sobre la renta e impuestos descontables en el IVA, cuando aplique, derivados de los pagos o abonos en cuenta relacionados con la nómina, de conformidad con lo dispuesto en el artículo 771-2 del ET.

Por lo tanto, en el evento en que no se cumpla con la implementación de este documento soporte, no se transmita a la Dian para su respectiva validación, se presenten errores en su elaboración o no se realice con los requisitos exigidos, dicho documento no será válido para soportar costos, deducciones ni impuestos descontables derivados de los pagos o abonos en cuenta relacionados con la nómina.

En consecuencia, el incumplimiento de las obligaciones relacionadas con el documento soporte de nómina electrónica no da actualmente lugar a sanciones. Lo anterior, sin perjuicio de que se expida la reglamentación del nuevo marco sancionatorio dispuesto en el inciso tercero del artículo 616-1 del ET, modificado por el artículo 13 de la Ley 2155 de 2021, momento a partir del cual empezarían a ser aplicables las sanciones de los artículos 651, 652 y 652-1 del ET.

Por tanto, una vez se expida la reglamentación en mención, en caso de incumplirse la obligación de transmitir a la Dian la nómina electrónica, además de no poder imputarse dentro de la declaración de renta el costo de la nómina no transmitida, también será imputable, por ejemplo, la sanción del artículo 651 del ET, que, será reducida significativamente una vez sea sancionada la ley de reforma tributaria 2022.