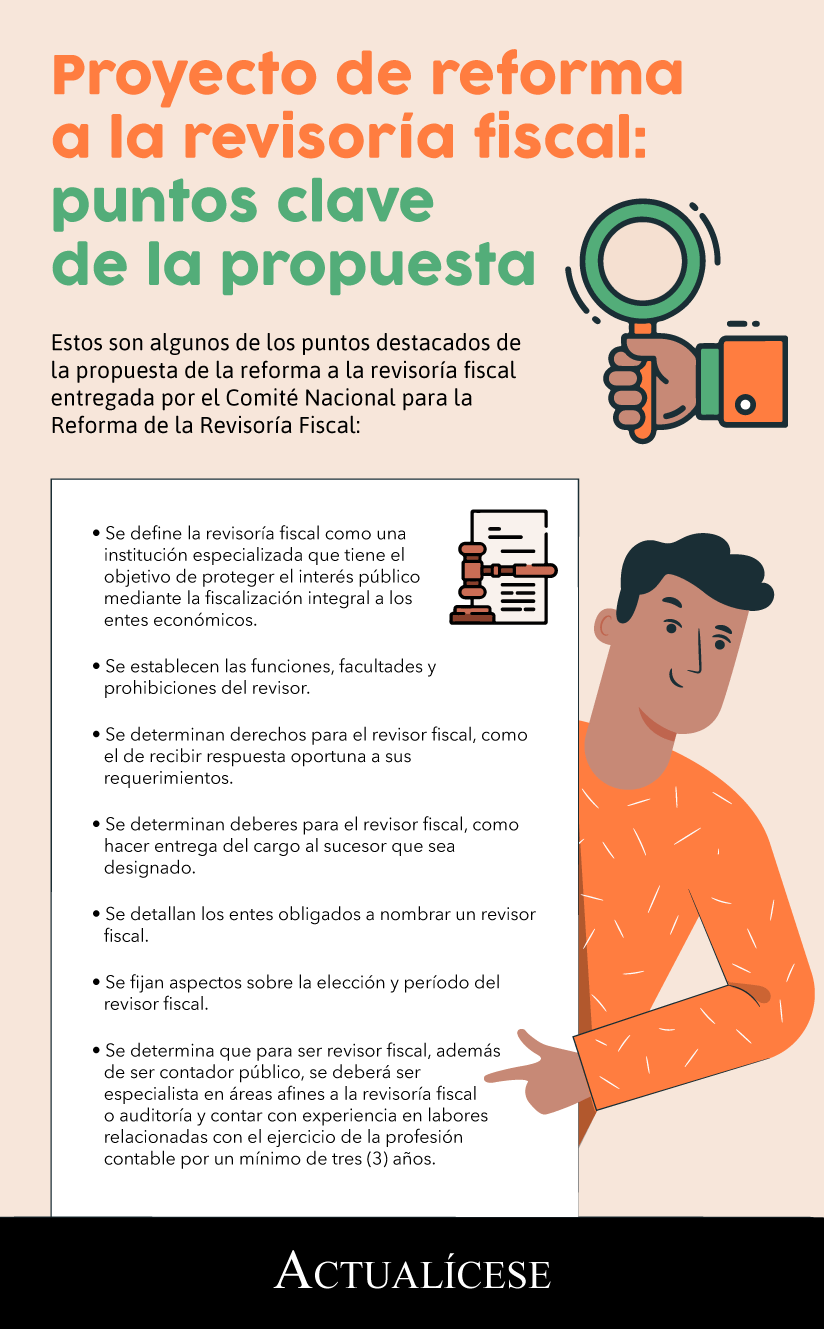

Del proyecto de reforma de la revisoría fiscal se destacan diversos puntos clave, como una definición a la revisoría fiscal; las funciones, facultades y prohibiciones para este profesional; y el detalle de los entes obligados a nombrar un revisor.

Entérate aquí de los aspectos centrales de la propuesta.

El pasado 6 de julio de 2022 el Comité Nacional para la Reforma de la Revisoría Fiscal entregó al Consejo Técnico de la Contaduría Pública –CTCP– la versión final de su propuesta reformatoria.

Entre los puntos destacables de este proyecto de ley se encuentran:

Propuesta de reforma de la revisoría fiscal

El siguiente documento contiene la propuesta del proyecto de ley para discusión. Es de recordar que el CTCP anunció la recepción de comentarios al documento desde el 8 de julio de 2022 hasta el 31 de agosto de 2022 a las 5:00 p. m.

A continuación, presentamos los puntos más relevantes de este proyecto de ley:

1. Definición de la revisoría fiscal

La propuesta de reforma a la revisoría fiscal contiene en su artículo 1 una definición de esta profesión con la que se pretende otorgarle la calidad de “institución especializada”:

La Revisoría Fiscal es una institución especializada, que bajo la responsabilidad de un Contador Público, tiene como objetivo proteger el interés público, mediante la fiscalización integral a los entes económicos, en los términos establecidos en la presente ley.

2. Funciones, facultades y prohibiciones del revisor fiscal

Actualmente, las funciones del revisor fiscal se encuentran descritas en el artículo 207 del Código de Comercio, el cual lista 10 funciones relacionadas con dar cuenta al máximo órgano social, colaborar con las entidades gubernamentales, autorizar con su firma, velar por que se lleve la contabilidad, entre otras.

Por su parte, el proyecto de ley diferencia en sus artículos 2 y 3 las funciones y facultades que le atañen al revisor fiscal respectivamente; veamos:

Funciones del revisor fiscal; artículo 2

Facultades del revisor fiscal; artículo 3

1. Verificar que las operaciones de los entes económicos se ajusten a las prescripciones legales, a los estatutos y a las decisiones de los máximos órganos de dirección y administración.

2. Revisar que se lleve regularmente la contabilidad de los entes económicos, las actas de las reuniones de los máximos órganos de dirección y administración, se conserve adecuadamente la correspondencia de tales entes y los comprobantes de las cuentas, de manera que se ajusten a las normas técnicas vigentes en Colombia.

3. Realizar auditoría a los estados financieros de conformidad con las normas de aseguramiento de la información contenidas en el marco técnico normativo vigente en Colombia.

4. Evaluar el sistema de control interno y sus elementos, de tal manera que se verifique el desempeño de sus objetivos financieros, operacionales y de cumplimiento.

1. Impugnar cuando lo considere necesario las decisiones del máximo órgano de dirección cuando estas no se ajusten a las prescripciones legales o a los estatutos.

2. Convocar a los órganos de dirección o de administración cuando lo considere necesario o lo solicite el organismo que ejerza la inspección, vigilancia y control sobre el ente económico.

3. Asistir, si lo considera necesario, con voz, pero sin voto, a las reuniones de los órganos de dirección y administración y a los comités del ente económico. Para este efecto, las personas responsables de convocar le informarán oportunamente acerca de las reuniones.

4. Examinar, sin restricción alguna, las operaciones del ente económico, así como sus resultados económicos, sus bienes, derechos, obligaciones y documentos que fueren pertinentes.

Además, los artículos 12 y 13 contemplan prohibiciones para el ejercicio de la revisoría fiscal, entre los que se encuentran la prohibición de conductas como celebrar con el ente económico cualquier acto o contrato distinto de aquel por medio del cual se le vincula como revisor fiscal y rehusarse a cumplir las funciones y atribuciones pactadas en el contrato que lo vincula como revisor fiscal sin que medie causa justificada, por mencionar algunas.

Derechos y deberes del revisor fiscal

Los artículos 4 y 5 establecen para el revisor fiscal derechos y deberes, de los cuales citamos algunos puntos destacados a continuación:

Derechos del revisor fiscal; artículo 4

Deberes del revisor fiscal; artículo 5

Obtener respuesta oportuna y colaboración del ente fiscalizado ante las solicitudes y requerimientos de información relacionados con el cumplimiento de sus funciones.

Obtener respuesta oportuna y colaboración de las entidades del Estado que fueren consultadas por la revisoría fiscal.

En caso de nombramiento, remoción o renuncia, ser inscrito dentro del mes siguiente al acaecimiento del hecho, en el registro mercantil o ante el organismo correspondiente, así como en el RUT, por la administración de la entidad fiscalizada.

Ser informado por escrito por los administradores acerca de cualquier suceso, proyecto o decisión que puedan dar lugar a deterioro patrimonial o riesgos de insolvencia para el ente económico.

Recibir de la entidad fiscalizada los recursos económicos y la infraestructura adecuada y necesaria para el desempeño de sus funciones. Planear, dirigir, ejecutar, supervisar, ajustar, documentar y concluir las acciones de fiscalización que requiera para el cumplimiento de sus funciones.

Emitir de forma oportuna, clara, completa, inequívoca y fundada los informes que le corresponde rendir de conformidad con la presente ley.

Emitir de forma oportuna, clara, completa, inequívoca y fundada los informes que correspondan con destino a los administradores respecto de los hallazgos determinados en el desarrollo de sus funciones.

Guardar debida confidencialidad respecto de la información que llegue a su conocimiento durante y con posterioridad a la realización de su trabajo.

Colaborar con las autoridades gubernamentales cuando estas le soliciten información.

Hacer entrega del cargo al sucesor que sea designado como revisor fiscal, de manera que este pueda continuar con el cumplimiento de sus funciones.

Los demás que consagren las leyes.

Entes obligados a nombrar un revisor fiscal

¿Cuáles son las entidades obligadas a tener revisor fiscal en 2022? Esta pregunta la resuelve el Dr. Roberto Valencia, experto en temas de auditoría y revisoría fiscal, en el siguiente video:

Como se explica, en la actualidad el artículo 203 del Código de Comercio determina la obligación de contar con revisor fiscal para las sociedades por acciones, las sucursales de compañías extranjeras y las sociedades a las que la administración no corresponde a todos los socios. Además, esta obligación es aplicable a las sociedades comerciales que cumplan el límite de activos o ingresos brutos según el parágrafo 2 del artículo 13 de la Ley 43 de 1990.

Ahora bien, un aspecto destacable del proyecto de reforma a la revisoría fiscal es que resume y realiza una ampliación de las entidades obligadas a nombrar un revisor fiscal:Las sociedades en las que por disposición legal o estatutaria la administración no les corresponda a todos los asociados, cuando así lo disponga cualquier número de asociados excluidos de la administración que representen no menos del veinte por ciento (20 %) del capital social.

Las sociedades cuyos activos sean mayores o iguales a 5.000 salarios mínimos mensuales legales vigentes –smmlv– en el año inmediatamente anterior, o cuyos ingresos sean mayores o iguales a 3.000 smmlv.

Los consorcios, las uniones temporales, las concesiones o cualquier otro tipo y mecanismo de asociación, incluyendo los contratos de cuentas en participación cuando sus activos o ingresos cumplan los umbrales de 5.000 smmlv de activos o 3.000 smmlv de ingresos.

Las cajas de compensación familiar.

Los conjuntos o asociaciones de copropietarios cuyas copropiedades tengan uso comercial o mixto (residencial y comercial).

Las empresas industriales y comerciales del Estado, las sociedades de economía mixta, el Fondo de Garantía de Instituciones Financieras –Fogafín– y las asociaciones, corporaciones y fundaciones en que el Estado tenga participación, cuyos activos o ingresos al 31 de diciembre del año inmediatamente anterior sean o excedan el equivalente a 5.000 smmlv en activos y 3.000 smmlv en ingresos, siempre que conforme a la ley o los estatutos deban tener revisoría fiscal.

Los entes económicos de carácter social o solidario de derecho privado que sean:

a. Los entes clasificados como mediana o gran empresa de acuerdo con lo previsto en la Ley.

b. Entidades que realicen actividades financiera, bursátil, aseguradora o cualquier otra relacionada con el manejo, intermediación, aprovechamiento o inversión de recursos captados del público.

c. Entidades que estén inscritas en el registro nacional de valores y emisores.Sucursales o filiales de sociedades extranjeras.

Entidades que administren o controlen recursos del Estado, de terceros o aportes parafiscales, a cualquier título.

Entidades vinculadas al régimen de seguridad social.

Cámaras de comercio.

La propuesta señala, además, que las entidades que no se mencionaron como obligadas podrán establecer en sus estatutos la institución de la revisoría fiscal.