Desde que el presidente Iván Duque inició su mandato en 2018, se han emitido al menos 8 normas que podrían considerarse reformas tributarias por su significativo impacto en el sistema tributario nacional.

Te contamos detalles de la Ley de Inversión Social 2155 de 2021, la octava reforma del mandatario.

La presente Ley de Inversión Social 2155 de septiembre 14 de 2021 es formalmente la tercera reforma tributaria del presidente Iván Duque; sin embargo, puesto que desde que inició su mandato en 2018 ha emitido al menos otras siete normas que podrían considerarse reformas tributarias por su significativo impacto en el sistema tributario nacional, podríamos decir que esta es, en realidad, la octava reforma tributaria del mandatario:

Esta ley inició su tránsito legislativo el 20 de julio de 2021 siendo una versión muy distante del proyecto radicado el 15 de abril de 2021 que, a causa del paro nacional que generó, fue retirada el 2 de mayo de 2021 por orden del primer mandatario.

Observa a continuación la rueda de prensa a través de la cual se presentó la nueva ley de reforma tributaria:

Entre otros cambios, esta ley modifica la tarifa general del impuesto de renta de las personas jurídicas, recorta el gasto público y autoriza diferentes subsidios para la población, como se observa a continuación:

Para estudiar esta norma más detalladamente estudia nuestro Cuadro temático con los cambios introducidos por la Ley de Inversión Social 2155 de 2021 y el Comparativo de normas afectadas con la Ley de Inversión Social 2155 de septiembre 14 de 2021

En el siguiente video, podrás estudiar de primera mano con el Dr. Miguel Ángel García López, contador público y especialista en Impuestos y Análisis Financiero, las principales novedades que introduce la Ley de Inversión Social 2155 de septiembre 14 de 2021:

En las siguientes líneas se detallan los principales cambios que la Ley 2155 de 2021 introduce al sistema tributario nacional:

Tarifas del impuesto de renta para personas jurídicas

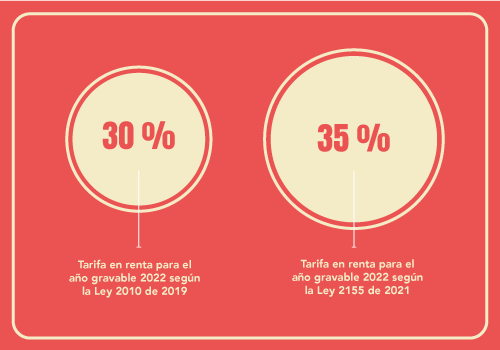

La Ley de Inversión Social 2155 de 2021 apela a la solidaridad del tejido empresarial, a través del desmonte del proceso de reducción de la tarifa general que empezó en el año gravable 2019.

Así pues, la tarifa corporativa en renta del 30 % que estaba proyectada para entrar en vigor para los años 2022 y siguientes fue elevada mediante el artículo 7 de la Ley de Inversión Social al 35 % fijo, es decir, no se contempla ninguna escala con base en el tamaño de las entidades declarantes.

Escucha a continuación al Dr. Diego Guevara Madrid, experto consultor y líder de investigación tributaria de Actualícese, quien entrega pormenores a respecto:

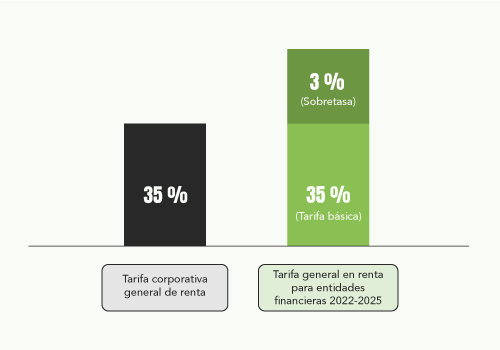

Sobretasa transitoria para el sector financiero

La nueva reforma tributaria, Ley 2155 de 2021, contempla en el parágrafo 8 de su artículo 7 una sobretasa o gravamen adicional que se aplicaría solamente a las entidades financieras que tengan una renta gravable igual o superior a 120.000 UVT ($4.356.960.000, según el valor de la UVT del año 2021). Dicha tarifa especial aplicará entre los años 2022 y 2025 como se muestra a continuación:

Al respecto, es válido precisar, además, que la sobretasa se recaudará a través de un anticipo del 100 %, calculado sobre la base gravable del impuesto de renta que liquidare el contribuyente para el año gravable anterior.

Además, la sobretasa sería pagada en dos cuotas iguales según los plazos que se fijen posteriormente en el calendario tributario correspondiente. A continuación, puedes escuchar de primera mano la explicación del Dr. Diego Guevara sobre el tema:

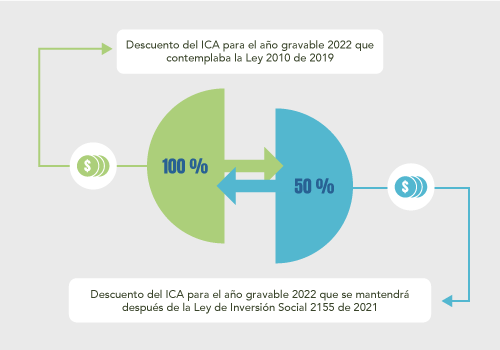

Descuento del ICA

El artículo 65 de la Ley de Inversión Social 2155 de 2021, en el cual se detallan todas las vigencias y derogatorias, ordena la eliminación del parágrafo 1 del artículo 115 del Estatuto Tributario –ET–, en el cual se indicaba que a partir del año 2022 el descuento tributario por pago del ICA ascendería al 100 %.

En virtud de lo anterior, con la finalidad de fortalecer los ingresos tributarios y tener un equilibrio más eficiente entre los impuestos territoriales y nacionales, para el año gravable 2022 dicho descuento tributario por ICA se mantendrá en el 50 %.

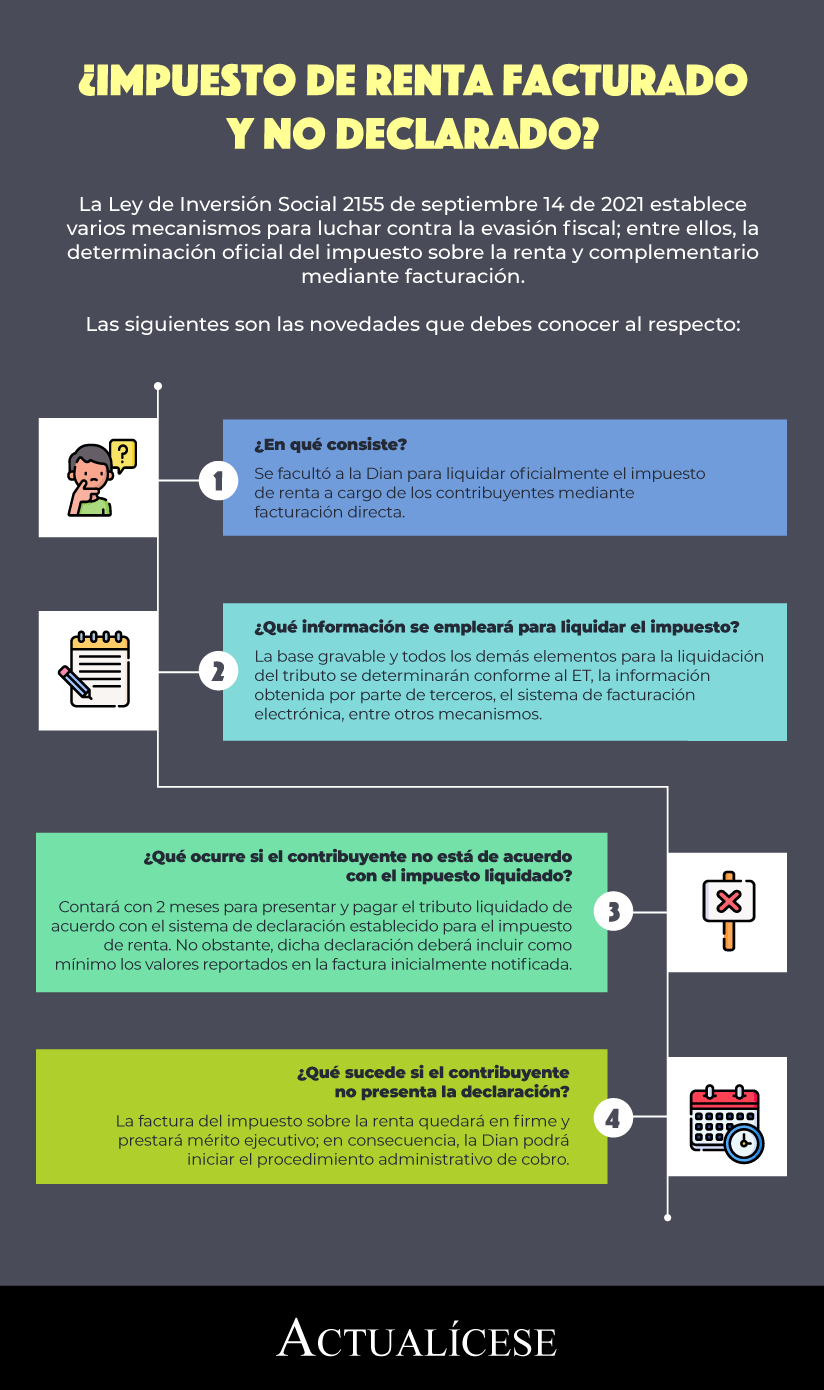

Impuesto de renta mediante facturación

Entre las muchas propuestas incluidas en esta reforma, el Gobierno implementa distintos mecanismos para luchar contra la evasión fiscal; entre ellos, la determinación oficial del impuesto sobre la renta y complementario mediante facturación, que consta en el artículo 14 de la Ley 2155 de 2021.

Con esta medida se autoriza a la Dian para establecer la facturación del impuesto sobre la renta, la cual constituirá la determinación oficial del tributo y prestará mérito ejecutivo. Por tanto, a los contribuyentes les será notificado el impuesto de renta a su cargo liquidado oficialmente por parte de la administración tributaria.

De acuerdo con la norma, la base gravable y todos los demás elementos para la determinación y liquidación del tributo se establecerían de conformidad con lo señalado en el ET, según la información obtenida por parte de terceros, el sistema de facturación electrónica acorde con lo señalado en el artículo 616-1 del ET y demás mecanismos contemplados en el mismo estatuto.

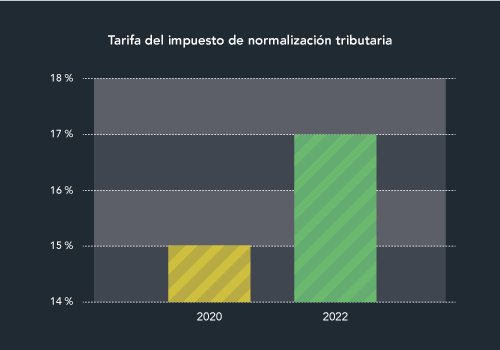

Impuesto de normalización tributaria

Con el ánimo de incentivar a los contribuyentes para que declaren y formalicen activos omitidos y/o pasivos inexistentes, la Ley de Inversión Social establece en sus artículos 2 al 6 un impuesto transitorio de normalización tributaria que se causa por la posesión de dicho tipo de activos o pasivos al 1 de enero del año 2022.

La tarifa del impuesto será del 17 %, 2 puntos porcentuales más alta que la aplicable en la vigencia 2020, así:

Además, cuando los contribuyentes repatríen efectivamente los recursos omitidos del exterior y los inviertan con vocación de permanencia en el país, podrán tomar como base gravable solo el 50 % de dichos recursos omitidos.

El impuesto complementario de normalización estará sujeto a un anticipo del 50 % de su valor, que se pagará en el año 2021 y será calculado sobre la base gravable estimada de los activos omitidos o pasivos inexistentes del contribuyente al momento de la entrada en vigor de la Ley 2155 de 2021.

Accede a nuestros análisis Anticipo de 2021 a la normalización de 2022 se realizaría en noviembre de 2021 y Normalización tributaria de 2022, con anticipo en 2021, podrá formar saldos a favor de los evasores para profundiza más al respecto.

Además, en la Matriz: requisitos y condiciones para la normalización tributaria de 2022 te explicamos detalladamente los puntos que debes cumplir para aplicar al beneficio de normalización.

Régimen simple de tributación

Los artículos 41, 42, 43, 56 y 57 de la reforma tributaria, Ley 2155 de 2021, efectúan cuatro modificaciones en la operatividad del régimen simple de tributación:

El artículo 41 de la Ley 2155 modifica el numeral 2 del artículo 905 del ET para ampliar la cobertura del régimen en cuestión. Antes de la ley en comento, el umbral para acceder al régimen estaba limitado a 80.000 UVT ($2.904.640.000 con el valor de la UVT de 2021) de ingresos brutos, ordinarios o extraordinarios, pero fue ampliado a 100.000 UVT ($3.630.800.000 con el valor de la UVT de 2021).

La ampliación de dicha cobertura obliga a la actualización de las tablas de tarifas establecidas tanto para la liquidación de los anticipos como para la declaración anual consolidada. Así, en todas las tablas para la liquidación del impuesto anual unificado el último rango ya no será de 30.000 UVT hasta 80.000 UVT, sino desde 30.000 UVT hasta 100.000 UVT; en tanto que para los anticipos bimestrales el último rango ya no será de 5.000 UVT a 13.334 UVT, sino de 5.000 UVT a 16.666 UVT. En ambos casos se mantienen las mismas tarifas, así:

Actividad | Impuesto anual consolidado | Anticipo bimestral | Tarifa | ||

Rango anterior | Nuevo rango | Rango anterior | Nuevo rango | ||

| Tiendas pequeñas, minimercados, micromercados y peluquerías. | Desde 30.000 UVT hasta 80.000 UVT | Desde 30.000 UVT hasta 100.000 UVT | Desde 5.000 UVT a 13.334 UVT | Desde 5.000 UVT a 16.666 UVT | 11,6 % |

| Actividades comerciales al por mayor y al detal, servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, etc. (En general, las actividades no incluidas en los demás grupos). | 5,4 % | ||||

| Servicios profesionales, de consultoría y científicos en los que predomina el factor intelectual sobre el material, incluidos los servicios de profesiones liberales. | 14,5 % | ||||

| Actividades de expendio de comidas y bebidas, y actividades de transporte. | 7 % | ||||

El artículo 43 de la Ley 2155 de 2021 modifica el inciso 1 del artículo 909 del ET para extender el plazo para que los contribuyentes que venían ejerciendo actividades y estén inscritos en el RUT puedan optar por el SIMPLE. Dicho plazo que hasta el presente año estuvo limitado al 31 de enero se amplió hasta el último día hábil del mes de febrero de cada año.

Los artículos 56 y 57 de la Ley 2155 de 2021 establecen que para el año gravable 2022 los contribuyentes del régimen simple de tributación cuya actividad sea el expendio de comidas y bebidas no serán responsables del IVA ni del impuesto nacional al consumo –INC–.

Programa Ingreso Solidario

El artículo 20 de la Ley 2155 de 2021 reactiva una disposición orientada a reforzar la reducción de la pobreza a través de transferencias monetarias; por ello, se extiende el esquema actual del Programa Ingreso Solidario hasta diciembre de 2022, con la posibilidad de realizar giros extraordinarios.

La ley autoriza, además, la modificación de los criterios de focalización del programa en atención a los indicadores más recientes de pobreza que se obtengan de los informes del Sisbén IV o del instrumento que haga sus veces.

Desde julio de 2022 el monto de la transferencia tendrá en cuenta como variable el número de personas que componen cada hogar y su clasificación en el Sisbén.

Programa de Apoyo al Empleo Formal –Paef–

A través de su artículo 21, la Ley 2155 amplía la vigencia del Programa de Apoyo al Empleo Formal –Paef? hasta diciembre de 2021.

El beneficio procederá hasta por un monto máximo de 50 empleados según conste en la cotización del mes de marzo de 2021, siendo esta la fecha de verificación; en dicha determinación deberá priorizarse a las mujeres, caso en el cual el aporte será del 50 % de un (1) smmlv conforme a lo previsto en el artículo 6 de la Ley 2060 de 2020 que adiciona un nuevo parágrafo 5 al artículo 3 al Decreto Legislativo 639 de 2020.

Si los empleadores que tuvieren menos de 50 trabajadores a la fecha de verificación expanden su nómina por encima de este número durante la vigencia del programa, podrían continuar recibiendo el beneficio correspondiente hasta por 50 trabajadores.

De igual forma, si al momento de la postulación el empleador ya cuenta con más de 50 empleados, no perderá el acceso al Paef, pero el beneficio será limitado hasta dicho monto.

Escucha a continuación al investigador Luis Hernando Gaitán Gómez quien analiza los efectos de la reforma tributaria sobre las pymes:

Además, el parágrafo 3 del artículo 21 en comento contempla que el Gobierno nacional podrá ampliar esta iniciativa hasta máximo diciembre de 2022 conforme al comportamiento de los indicadores económicos, en especial la tasa de desempleo y la disponibilidad presupuestal a diciembre de 2021.

En caso de que proceda dicha ampliación, se conservarán únicamente los mismos potenciales beneficiarios que a marzo de 2021 contaran con máximo 50 trabajadores.

De otro lado, el artículo 25 de la Ley 2155 de 2021 da vía libre para que las cooperativas de trabajo asociado puedan ser beneficiarias del Paef y del incentivo a la creación de nuevos empleos, siempre y cuando cumplan con los requisitos pertinentes.