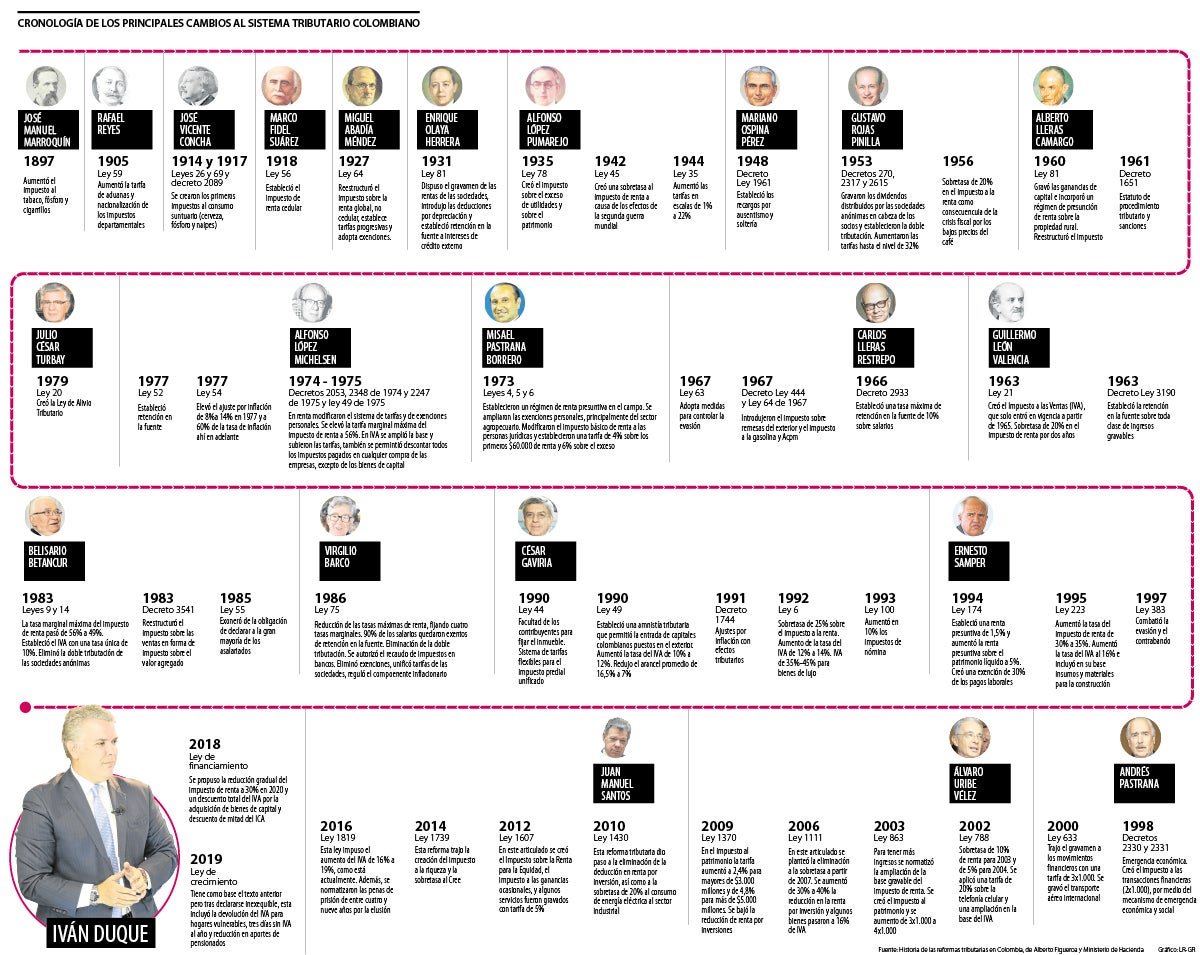

LR hizo un recuento de la historia de los cambios del sistema tributario colombiano. En los últimos 20 años se han hecho 12 reformas

La historia del sistema tributario colombiano se remonta desde hace más de un siglo. A lo largo de más de 50 reformas, los gobernantes y ministros de Hacienda del país han construido un sistema con el que se busca lograr una estabilidad de recaudo en el corto, mediano y largo plazo pero que hoy, según la Comisión de Expertos en Beneficios Tributarios, debe reformarse de manera estructural.

Las modificaciones más importantes a la estructura fiscal heredada de la colonia iniciaron con el Congreso de Cúcuta, que se celebró en 1821. Con él, se suprimió la alcabala, así como el impuesto de sisa, el tributo indígena y el monopolio de aguardiente y de naipes.

Además, mediante la Ley 30 se estableció el impuesto de renta por primera vez en la historia colombiana, aunque solo se empezó a aplicar a través de la Ley 56 de 1918, durante la administración de Marco Fidel Suárez. Nueve años después, durante el gobierno de Miguel Abadía Méndez, se introdujeron cambios sustanciales en este impuesto, como el establecimiento de tarifas progresivas.

Durante los años 30 se fortalecieron los impuestos indirectos, mediante las leyes 81 de 1931, 78 de 1935 y 63 de 1936. Además, se introdujeron las deducciones por depreciación, se estableció un sistema de retención de la fuente, se creó el impuesto de exceso de utilidades y el de patrimonio, entre otros.

Tras la Segunda Guerra Mundial, bajo el gobierno de Alfonso López Pumarejo, se creó una sobretasa al impuesto de renta y se aumentaron las tarifas. Mientras que en los años 50, en el régimen militar de Gustavo Rojas Pinilla, se gravaron los dividendos distribuidos por sociedades anónimas.

Otro de los cambios importantes de la época sucedió en 1963, cuando se introdujo por primera vez el impuesto sobre las ventas (IVA), con tarifas que oscilaban entre 3% y 10%. Durante los años siguientes, la mayoría de las reformas se enfocaron en aumentar el recaudo, como con la creación del impuesto a la gasolina y el Acpm.

A partir de 1990 el ritmo con el que se empezaron a hacer las reformas tributarias en el país empezó a acelerarse. De hecho, solo desde el año 2000, en cuatro periodos presidenciales, se han hecho 12 reformas, es decir, un promedio de una modificación cada año y medio. Según expertos, este fenómeno empezó desde la constitución de 1991.

LOS CONTRASTES

Mauricio OliveraDirector de Econometría Consultores

“La reforma constitucional fragmentó al sistema político, entonces ahora es mucho más difícil hacer una reforma y, sobre todo, hacer una reforma estructural”.

Carlos SepúlvedaDecano de economía de la Universidad del Rosario

“El diseño de la estructura tributaria tiene unas deficiencias grandes. Como esas reformas se tramitan en el Congreso es difícil proponer un nuevo acuerdo social”.

“La reforma constitucional, que tuvo una muy buena intención por permitir la participación política, fragmentó al sistema político, entonces ahora es mucho más difícil hacer una reforma y, sobre todo, hacer una reforma estructural, es decir, una reforma donde se pueda recaudar mejor”, anotó Mauricio Olivera, director de Econometría Consultores.

Además, como lo explicó Carlos Sepúlveda, decano de economía de la Universidad del Rosario, en las últimas dos décadas se han buscado fuentes de financiación de corto plazo. “Surge de unos acuerdos para encontrar fuentes de financiación que suplan un déficit de corto plazo y nunca se ha hecho una discusión sobre cómo podemos tener una senda de crecimiento financiable o sostenible. Eso hace que cada gobierno entre y busque que los años siguientes tengan algún respiro desde el punto de vista presupuestal, pero de nuevo por las implicaciones y el costo político no termina tramitándose algo mucho más profundo”, dijo Sepúlveda.

En los últimos 20 años se han establecido impuestos como el gravamen a los movimientos financieros (4x1.000), el de patrimonio, se aumentó la tarifa del IVA a 19%, entre otros. Y, a pesar de ello, el recaudo en Colombia como porcentaje del PIB solo alcanza 19,3%, un nivel que es inferior al recaudo promedio de los países que componen la Ocde (33,8%).

En medio de la crisis generada por la pandemia del covid-19, el Gobierno está ad portas de presentar la próxima reforma tributaria ante el Congreso, la que será la tercera en el periodo presidencial de Iván Duque. Así, el país está a a la espera de conocer cuáles serán los puntos definitivos de la que sería la reforma número trece de los últimos 20 años.

Los puntos que incluiría la próxima reforma tributaria de Iván Duque

Según conoció LR, algunos de los puntos que incluiría la próxima reforma tributaria que presentará el Ministerio de Hacienda ante el Congreso después de Semana Santa son eliminar la categoría de bienes exentos de IVA, mientras se aumenta la cobertura de la devolución del impuesto; aumentar la base gravable del impuesto de renta para personas naturales; volver permanente el impuesto al patrimonio; aumentar la tarifa del impuesto sobre los dividendos de 10% a 15%, crear impuestos verdes, entre otros.