Después de 8 meses de haber sido aprobada por el Congreso de la República, la ley no está vigente porque el estudio en la Corte Constitucional está varado.

Ley busca darle una segunda oportunidad a los colombianos que tienen reportes negativos en las centrales de riesgo.

La Ley de borrón y cuenta nueva o habeas data para el sector financiero, con la cual millones de colombianos sería eliminados de las centrales de riesgo, continúa estancada y parece estar lejana de ver la luz verde.

Cabe recordar que esta ley fue totalmente aprobada por el Congreso de la República en junio de 2020. Ya que se trata de una ley estatutaria, esta debe ser revisada por la Corte Constitucional antes de pasar a ser sancionada por el presidente de la República.

“Sin embargo, luego de ocho (8) meses de ser aprobada, la ley no está vigente porque el estudio en la Corte Constitucional está varado”

Sin embargo, luego de ocho (8) meses de ser aprobada, la ley no está vigente porque el estudio en la Corte Constitucional está varado, «ya que faltan algunos documentos que fueron solicitados a la Cámara de Representantes, que aspiramos que se puedan allegar rápidamente, porque 8 millones de colombianos esperan la ley”, como lo ha explicado César Lorduy, ponente de la ley.

La Corte Constitucional solicitó a la Cámara de Representantes las actas de las sesiones donde se aprobó la norma. Sin embargo, la Secretaría de la Cámara de Representantes le respondió a la Corte que dos de las actas solicitadas, de sesiones realizadas en mayo del año pasado, no han sido aún publicadas en la Gaceta del Congreso debido a que se encuentran en proceso de edición en la Imprenta Nacional de Colombia.

La secretaría también indicó: “el Acta de Plenaria No. 130 del 27 de mayo de 2020, en donde fue discutido, aprobado para segundo debate el proyecto de interés en plenaria de la Corporación, aún se encuentra en período de elaboración en la Sección de Relatoría”.

Segunda oportunidad para quienes tienen reportes negativos

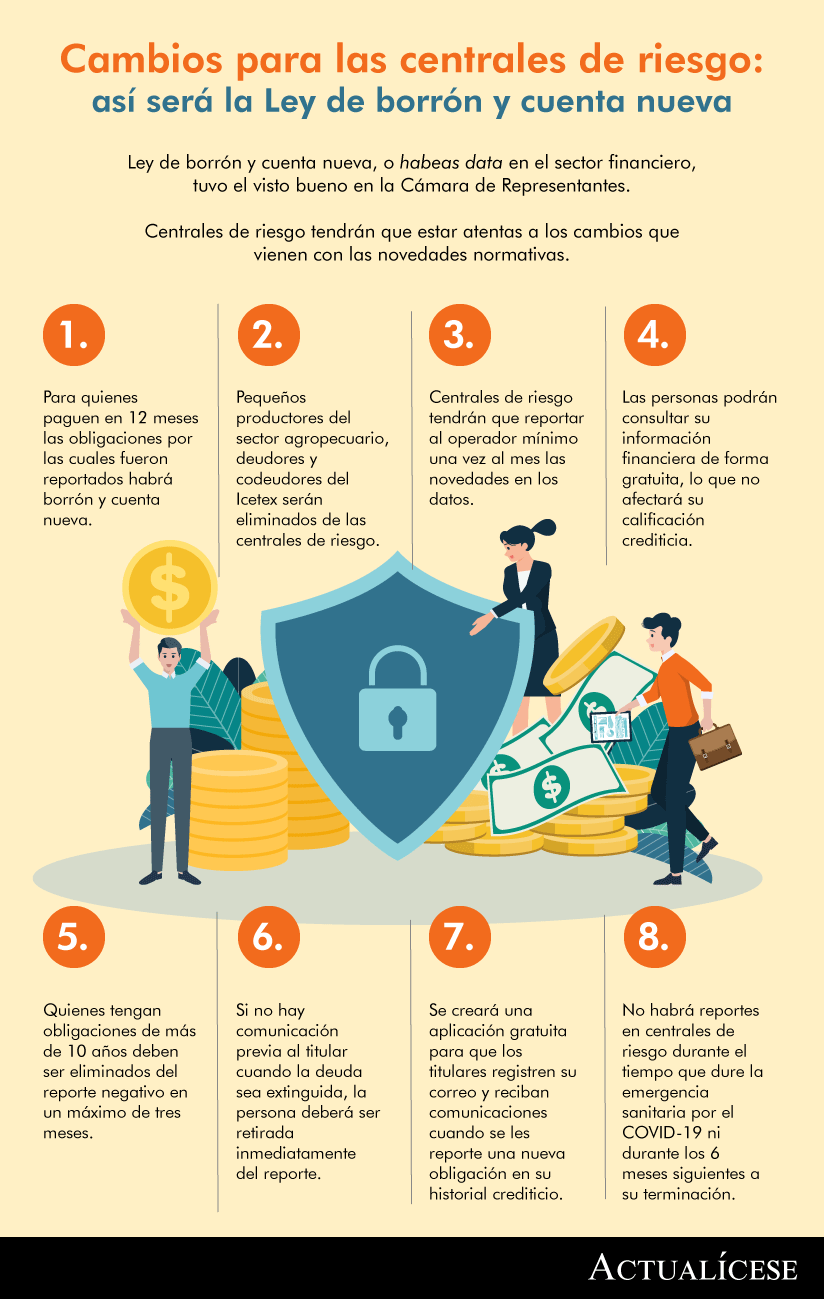

La ley, entre otras bondades, crea un “borrón y cuenta nueva” que beneficia a los colombianos que están reportados en las centrales de riesgo, para que se pongan al día.

Así, se busca darle una segunda oportunidad a los colombianos que tienen reportes negativos en las centrales de riesgo.

Luis Fernando Velasco, uno de sus autores, ha dicho que la ley beneficiará a quienes paguen sus deudas, y que el sector financiero se equivoca al decir que promueve la cultura del no pago.

Beneficios de la Ley de borrón y cuenta nueva

Amnistía por una única vez para que la persona que se ponga al día (o ya lo haya hecho) salga del reporte negativo. Su calificación crediticia se restablecería y así podría contar con crédito formal tanto en establecimientos de comercio como en entidades financieras.

Las víctimas de suplantación con la sola denuncia en la Fiscalía saldrán del reporte negativo.

Centrales de riesgo tendrán un tiempo de seis (6) meses para eliminar el reporte negativo de los usuarios.

Deudores del Icetex, de pequeños créditos agropecuarios, jóvenes y mujeres pueden quedar fuera del reporte una vez cancelen su deuda.

Se debe emitir una comunicación previa para el usuario en caso de cualquier tipo de reporte, que también aplicará para cualquier operación de comercio electrónico.

Para las deudas por debajo de $130.000, las entidades tendrán que enviarle al usuario un par de comunicaciones previas al reporte negativo para que pague y así evitar sanciones.

No se podrán realizar consultas en las centrales de riesgo para las personas que estén buscando empleo; tampoco se podrá cobrar por las consultas, ni afectar la calificación.

No habrá reportes en centrales de riesgo durante el tiempo que dure la emergencia sanitaria por el COVID-19, ni durante los seis (6) meses siguientes a su terminación.

Pequeñas y medianas empresas podrán solicitar por un período de hasta seis (6) meses la suspensión de los reportes negativos, con el fin de que puedan acceder al crédito.

Toda consulta de información crediticia por parte de los usuarios debe ser gratis, a través de todos los canales de acceso y en cualquier momento.

En caso de falsedad que genere una afectación en el historial crediticio de un usuario, y que dicho reporte exija el pago de la deuda por parte de la víctima, el titular de la cuenta deberá presentar una petición de corrección ante la central de riesgo y denunciar el delito de estafa, si así lo considera.

La entidad financiera, una vez reciba la solicitud, deberá cotejar los documentos que prueben el delito en los próximos 10 días, y el dato negativo deberá ser modificado por la fuente reflejando que el titular se encuentra en un proceso de suplantación.

Si pasados 15 días el operador no ha dado pronta resolución, se entenderá que la solicitud ha sido aceptada. De no ser así, el solicitante tendrá la opción de pedir sanciones para la entidad ante la SIC o la Superfinanciera.

Las centrales de riesgo tendrán tres (3) meses para eliminar los reportes negativos de los deudores que hayan superado los 10 años, contados a partir de la fecha del reporte de incumplimiento que haya sido informada por el usuario.

Las entidades financieras deben justificar al usuario la negación de un crédito.