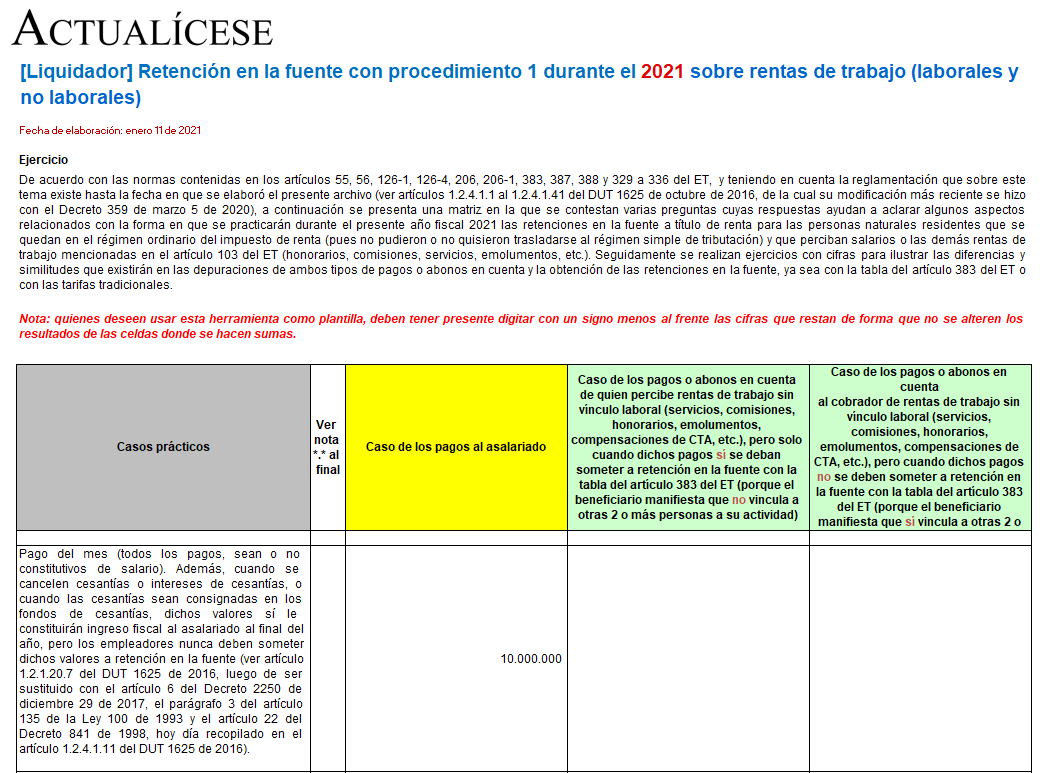

En esta plantilla de Excel se ilustran las depuraciones que deberán realizarse cada mes, durante el año 2021, al momento de efectuar pagos o abonos en cuenta sujetos a retención en la fuente a favor de personas naturales residentes que perciban rentas de trabajo (laborales y no laborales).

En la herramienta que se presenta a continuación (elaborada por nuestro líder de investigación tributaria, Diego Guevara Madrid) se ilustran los cálculos básicos más importantes que se deberán tomar en cuenta durante cada mes del año 2021, al momento de practicar retención en la fuente con el procedimiento 1 sobre rentas de trabajo a personas naturales que pertenezcan al régimen ordinario del impuesto de renta (recuérdese que a los trabajadores independientes que perciban rentas de trabajo tales como honorarios, comisiones o servicios, pero que pertenezcan al régimen simple, no se les practican retenciones en la fuente a título de renta).

Al respecto, es necesario destacar que durante el año anterior, 2020, no se produjeron reformas tributarias ni sentencias de la Corte Constitucional que afectaran el texto de las normas que regulan la retención en la fuente sobre rentas de trabajo (excepto por lo contemplado en el artículo 16 de la Ley 2070 de diciembre 31 de 2020, el cual modificó el artículo 392 del ET y dispuso una tarifa fija del 4 % para practicar retenciones en la fuente a personas naturales o jurídicas que presten los servicios del sector cultural que quedaron expresamente señalados en la norma).

Por tanto, durante el 2021 la mencionada retención en la fuente se terminará practicando con las mismas reglas que aplicaron durante el 2020.

Descarga aquí nuestro formato: Liquidador de retención en la fuente con procedimiento 1 sobre rentas de trabajo durante 2021.

Ahora bien, si deseas revisar qué debes tener en cuenta para realizar la retención en la fuente por el procedimiento 2, te invitamos a revisar nuestro liquidador Porcentaje fijo de retención en la fuente sobre salarios en diciembre de 2020 – Procedimiento 2.

Además de acceder a este formato con tu suscripción Básica, Oro o Platino, puedes ingresar a nuestro formato Comparativo de normas afectadas con la Ley de crecimiento económico 2010 de diciembre 27 de 2019 (elaborado también por nuestro líder de investigación tributaria, Diego Guevara Madrid), en el que presentamos en versión comparativa los textos de las 239 normas que resultaron afectados con la Ley de crecimiento económico 2010 de diciembre 27 de 2019. En este podrás contrastar cuál era la versión de cada norma y cómo quedó después de dicha ley, y tendrás resaltadas en color las partes donde se introdujeron novedades.

También te compartimos el formato Comparativo de normas tributarias afectadas con las leyes 2068, 2069 y 2070 de diciembre 31 de 2020 (elaborado por el mismo autor) que muestra alrededor de 23 normas contenidas en el Estatuto Tributario que fueron modificadas por diferentes leyes emitidas el 31 de diciembre de 2020.

Liquidador

retención en la fuente procedimiento 1 rentas de trabajo 2021 (actualicese.com)