El DUR 2420 de 2015 compila todos los decretos relacionados con las Normas de Información Financiera, de Aseguramiento de la Información y de Contabilidad.

En este editorial nos proponemos realizar una síntesis de la estructura del DUR 2420 de 2015.

Como consecuencia del advenimiento de tantas normas relacionadas con los marcos técnicos normativos de información financiera y de aseguramiento de la información, el Ministerio de Comercio, Industria y Turismo decidió expedir el DUR 2420 de 2015, en el cual se compilaron todas las normas expedidas sobre la materia.

En consecuencia, el DUR 2420 de 2015 compila todos los decretos reglamentarios de la Ley 1314 de 2009 relacionados con:

Las Normas de Información Financiera.

Las Normas de Aseguramiento de la Información.

Las normas sobre soportes, comprobantes y libros de contabilidad.

“Si bien el DUR 2420 de 2015 se genera con el fin de simplificar la búsqueda de información, se ha convertido en una estructura complicada para algunos profesionales”Tweet This

Si bien el DUR 2420 de 2015 se genera con el fin de simplificar la búsqueda de información, se ha convertido en una estructura complicada para algunos profesionales.

Por tanto, y con fines académicos, en este editorial hablaremos de su organización y los puntos clave que se deben tener en cuenta para ubicar fácilmente cualquier información en el decreto.

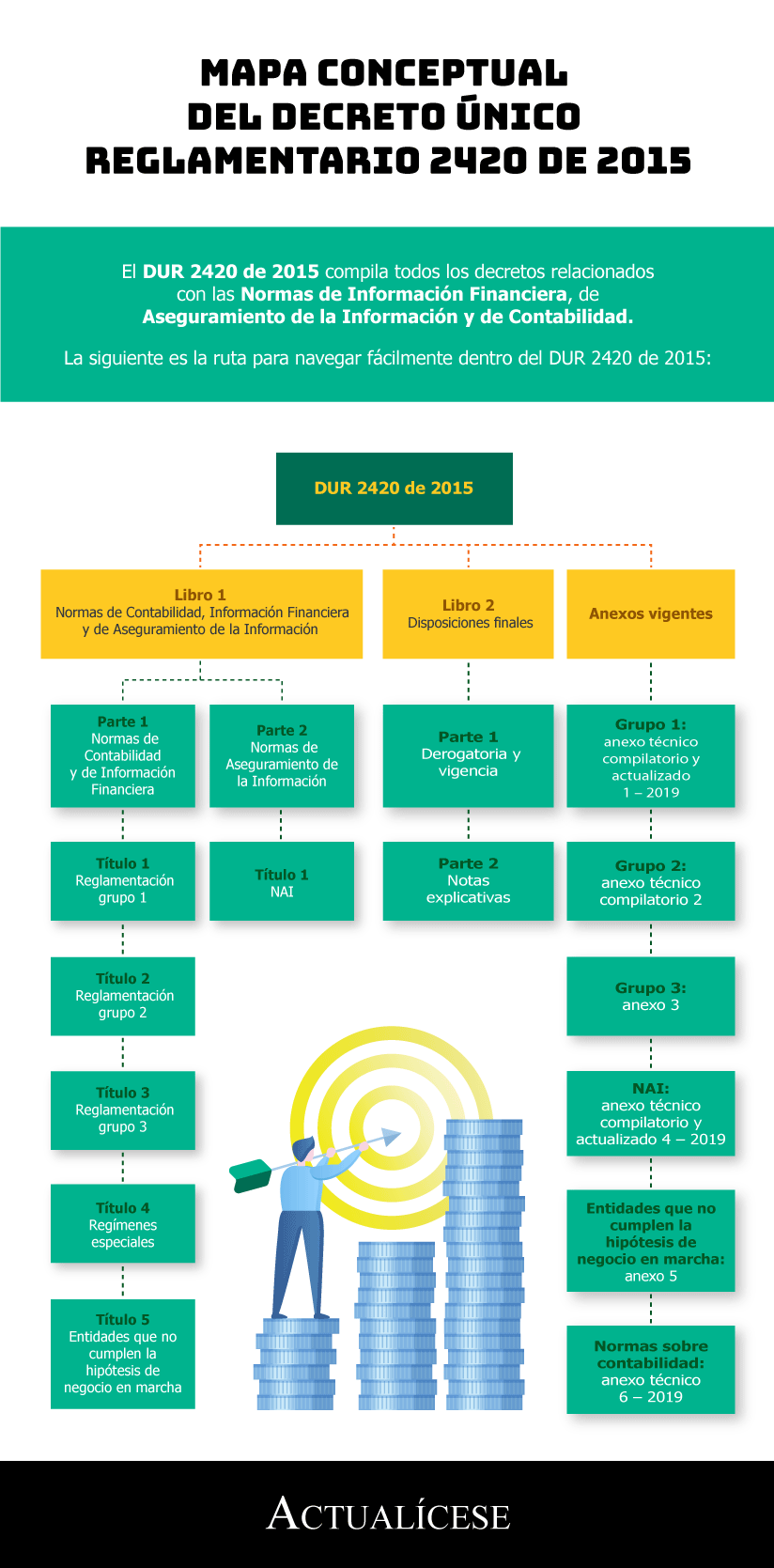

Estructura del DUR 2420 de 2015

El DUR 2420 de 2015 se divide en dos (2) libros, los cuales a su vez se subdividen en partes, títulos y capítulos. Cada capítulo está conformado por artículos.

En la siguiente infografía se puede apreciar la estructura del DUR 2420 de 2015:

Si estás leyendo esto, te puede interesar nuestro especial Novedades 2020 en Estándares Internacionales de Información Financiera y Auditoría.

¿Cómo identificar a qué tema corresponde cada artículo?

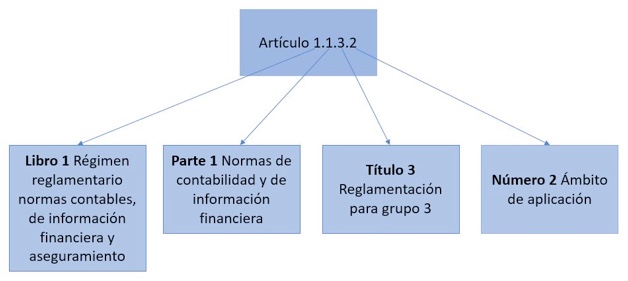

Los artículos del DUR 2420 de 2015 se componen de una secuencia de 4 números, los cuales corresponden en su respectivo orden a libro, parte, título y número.

A continuación, ilustramos como ejemplo el artículo 1.1.3.2, que menciona el ámbito de aplicación de las Normas de Información Financiera para el grupo 3.

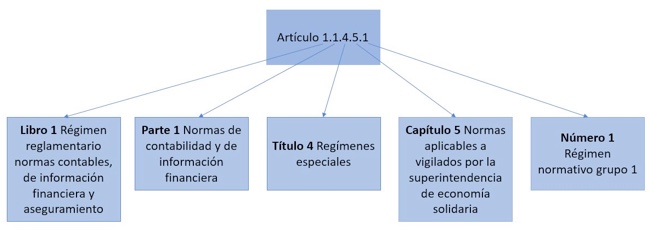

Por su parte, los artículos incluidos en el título 4 de regímenes especiales se componen de 5 números, los cuales corresponden en su respectivo orden a libro, parte, título, capítulo y número.

A continuación, ilustramos como ejemplo el artículo 1.1.4.5.1, que menciona el régimen normativo para entidades del grupo 1 que sean vigiladas por la Superintendencia de Economía Solidaria, las cuales hacen parte de los regímenes especiales para la aplicación de Normas de Contabilidad e Información Financiera.

Anexos técnicos del DUR 2420 de 2015

Como ya se mencionó, a partir de la expedición del DUR 2420 de 2015 se generaron diferentes decretos que incorporaron varios anexos.

Estos anexos contienen los lineamientos técnicos que se deben aplicar al emitir información financiera y de aseguramiento, los cuales en Colombia se han ido incorporando en la medida en que se aprueba la aplicación de las enmiendas y novedades expedidas por los organismos internacionales.

A la fecha, los anexos del DUR 2420 de 2015 son los siguientes:

Grupo 1

Anexo vigente: Anexo técnico compilatorio y actualizado 1 – 2019, (incorporado por el Decreto 2270 de 2019).

Anexos anteriores:

Anexo 1: incluye las normas técnicas a aplicar en empresas del grupo 1 (Decreto 2784 de 2012, modificado por los decretos 1851, 3023 y 3024 de 2013 y 2615 de 2014).

Anexo 1.1: incluye modificaciones al anexo 1, realizadas por el Decreto 2496 de 2015.

Anexo 1.2: incorporado por el Decreto 2131 de 2016. Incluye normas técnicas a aplicar en empresas del grupo 1.

Anexo 1.3: incorporado por el Decreto 2170 de 2017, incluye la NIIF 16 – Arrendamientos,y modificaciones a la NIC 40, entre otras normas.

Anexo técnico compilatorio 1 (incorporado por el Decreto 2483 de 2018).

Grupo 2

Anexo vigente: Anexo técnico compilatorio 2 (incorporado por el Decreto 2483 de 2018).

Anexos anteriores:

Anexo 2: incluye las normas técnicas a aplicar en empresas del grupo 2 (Decreto 3022 de 2013, modificado por el Decreto 2267 de 2014) y la sección 23 del Estándar para Pymes, incorporada por el Decreto 2101 de 2016.

Anexo 2.1:incluye modificaciones al anexo 2, realizadas por el Decreto 2496 de 2015, y la incorporación del párrafo 29.13, realizada por el Decreto 2170 de 2017.

Grupo 3

Anexo 3: marco técnico normativo para grupo 3 (contenido en el Decreto 2706 de 2012, modificado por el Decreto 3019 de 2013).

Normas de Aseguramiento de la Información

Anexo vigente: Anexo técnico compilatorio y actualizado 4 – 2019 (incorporado por el Decreto 2270 de 2019).

Anexos anteriores:

Anexo 4: marco técnico normativo de Normas de Aseguramiento de la Información –NAI–, que incluye: Normas Internacionales de Auditoría –NIA–, Normas Internacionales de Control de Calidad –NICC–, Normas Internacionales de Trabajos de Revisión –NITR–, Normas Internacionales de Trabajos para Atestiguar –ISAE–, Normas Internacionales de Servicios Relacionados –NISR– y el Código de Ética de la IFAC (contenido en el Decreto 302 de 2015).

Anexo 4.1: marco técnico normativo que modifica el anexo 4 (incorporado por el Decreto 2132 de 2016).

Anexo 4.2: marco técnico normativo que modifica parcialmente las normas de aseguramiento (incorporado por el Decreto 2170 de 2017).

Empresas que no cumplen la hipótesis de negocio en marcha

Anexo 5: marco técnico normativo de información financiera para entidades que no cumplen la hipótesis de negocio en marcha (incorporado por el Decreto 2101 de 2016).

Normas sobre contabilidad

Anexo técnico 6 – 2019: normas sobre estados financieros extraordinarios, asientos, verificación de las afirmaciones, pensiones de jubilación y normas sobre registro y libros (incorporado por el Decreto 2270 de 2019).

Regímenes especiales

Finalmente, nos referiremos al título 4 de la parte 1 del libro 1 del DUR 2420 de 2015, el cual contiene la reglamentación de los regímenes especiales en 6 capítulos, de la siguiente forma:

| Capítulo | Regímenes especiales |

| 1 | Normas para entidades que se clasifican dentro del numeral 1 del parágrafo 1 del artículo 1.1.1.1 del DUR 2420 de 2015.

Es decir, para los establecimientos bancarios, corporaciones financieras, compañías de financiamiento, cooperativas financieras, organismos cooperativos de grado superior y entidades aseguradoras.

|

| 2 | Normas para entidades que se clasifican dentro del numeral 2 del parágrafo 1 del artículo 1.1.1.1 del DUR 2420 de 2015.

Entre otras, sociedades de capitalización, sociedades comisionistas de bolsa, sociedades administradoras de fondos de pensiones y cesantías, sociedades fiduciarias, bolsas de valores, bolsas de bienes y productos agropecuarios.

|

| 3 | Normas aplicables a los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial. |

| 4 | Cronograma aplicable a los preparadores de información financiera del sistema general de seguridad social en salud y cajas de compensación familiar que se clasifican dentro del grupo 2. |

| 5 | Normas aplicables a los preparadores de información financiera vigilados por la Superintendencia de la Economía Solidaria. |

| 6 | Lineamientos para el tratamiento de los aportes sociales en entidades de naturaleza solidaria |