En esta plantilla en Excel, elaborada por el Dr. Diego Guevara, se comparte una guía para elaborar el formulario 210 y el formato 2517 v. 2, para las declaraciones de renta y complementario de personas naturales y asimiladas residentes obligadas a llevar contabilidad por el año gravable 2019.

*Documento realizado por nuestro líder de investigación tributaria y contable, Diego Guevara Madrid.

Fecha de actualización: 18 de junio de 2020

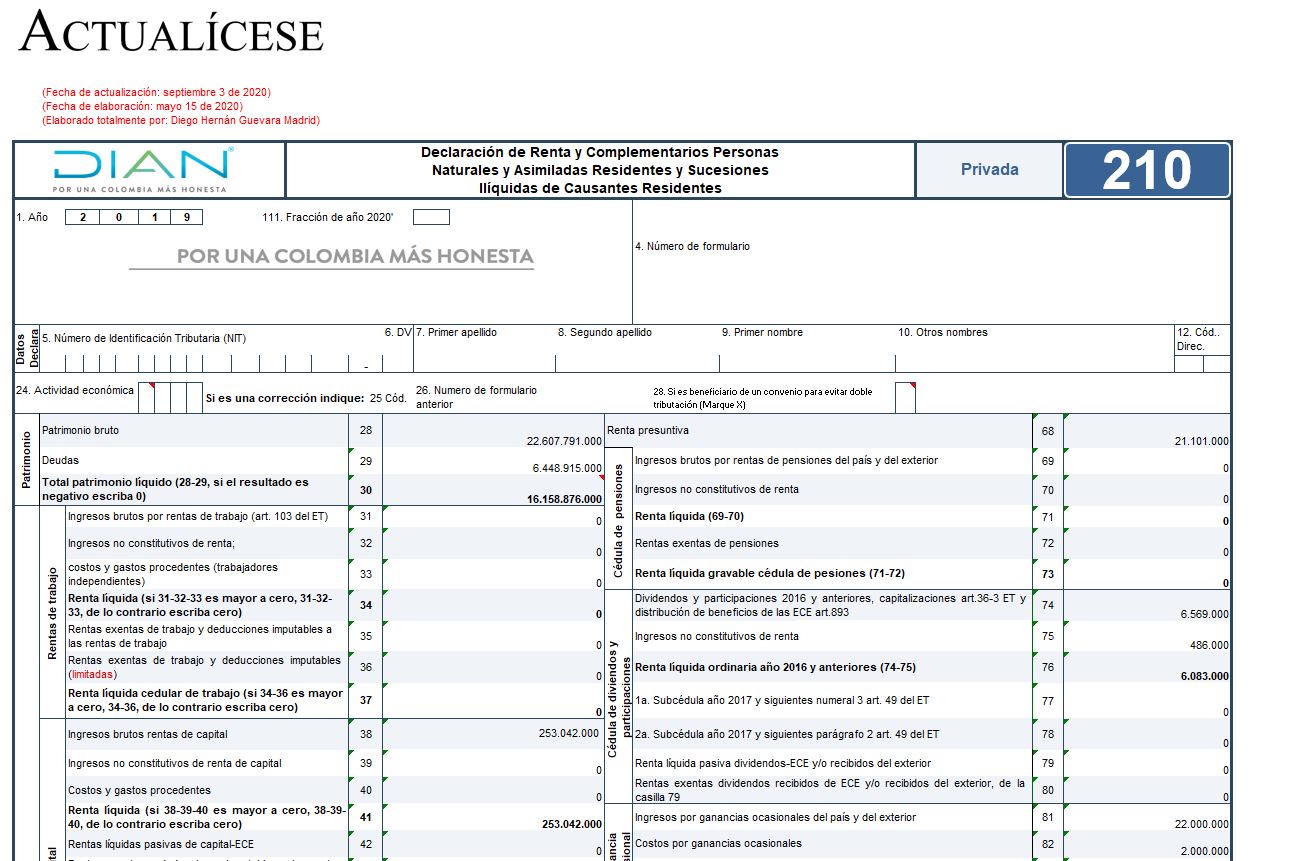

En el presente archivo se incluye en formato Excel el formulario 210 para declaraciones de renta, por el año gravable 2019, de personas naturales residentes y sucesiones ilíquidas de causantes residentes, prescrito por la Dian a través de su Resolución 000045 de mayo 7 de 2020 (publicada en el Diario Oficial 51312 del 12 de mayo de 2020, que circuló en internet el día viernes 15 de mayo del año en curso).

Debe destacarse que, cuando el formulario se use para elaborar una declaración por «fracción de año gravable 2020», en tal caso se tendrán que tomar en cuenta los múltiples cambios que introdujeron la Ley 1955 de mayo de 2019 y la Ley 2010 de diciembre del mismo año (esta última modificó algunos asuntos de la cedulación de las personas naturales e incluso revivió el ingreso no gravado por el componente inflacionario de los intereses ganados en entidades financieras).

Se incluye, adicionalmente, en formato Excel, las siete (7) páginas (secciones) que componen el formato 2517 v. 2 (reporte de conciliación fiscal, artículo 772-1 del ET y Decreto 1998 de noviembre 30 de 2017) para el año gravable 2019, prescrito con la Resolución 000052 de octubre 30 de 2018 (la cual fue modificada con la 000071 de octubre de 2019 y 000023 de marzo 18 de 2020). Dicho formato 2517 se deberá elaborar y conservar por el período de firmeza de la declaración.

Además, solo quienes hayan obtenido ingresos brutos fiscales (sumando rentas ordinarias y ganancias ocasionales) por un monto superior a 45.000 UVT del 2019 ($1.542.150.000), deberán presentarlo virtualmente (en archivo XML que se genere con el prevalidador que publique la Dian), y deberán hacerlo antes de presentar la respectiva declaración de renta (sin importar si la declaración de renta inicial es oportuna o extemporánea; ver artículo 1 de la Resolución 000052 de octubre de 2018).

En todo caso, el parágrafo transitorio del artículo 3 de la Resolución 000052 de octubre de 2018 (agregado con el artículo 3 de la Resolución 000023 de marzo 18 de 2020) dispone que las personas naturales y/o sucesiones ilíquidas residentes que sean grandes contribuyentes y estén obligadas a llevar contabilidad y presentar el formato 2517 v. 2 podrán presentar primero su formulario 210 con la declaración de renta y luego tomarse hasta agosto 9 de 2020 para presentar su formato 2517 v. 2 (pues la Dian sigue sin publicar el prevalidador de dicho formato y no ha habilitado tampoco su plataforma Muisca para recibir el formato en XML).

Además, cuando el contribuyente necesite corregir su declaración de renta, también se hará necesario presentar primero la respectiva corrección al formato 2517.

Por otra parte, si el contribuyente obligado a entregar el formato en cuestión es una sucesión ilíquida a la cual se le hace su liquidación final durante el 2020, en tal caso el artículo 4 de la Resolución 000052 de octubre de 2018 indica que el formato 2517 por fracción de año 2020 solo se elaborará, pero no se presentará.

Téngase presente que el artículo 5 de la Resolución 000052 de octubre de 2018 solo sanciona la no presentación oportuna del formato 2517 (aplicando la sanción del artículo 655 del ET relativa a «no llevar contabilidad»), pero no se sancionan las posteriores correcciones que se deban efectuar.

Hasta la fecha en que se elaboró el presente material, la Dian continuaba sin publicar el prevalidador tributario para el formato 2517 v. 2, con el cual se podrán conocer cuáles son efectivamente las celdas que no son diligenciables, pues dichas celdas no quedaron identificadas en los documentos que se expidieron como anexos de la Resolución 000052 de octubre 30 de 2018.

Al respecto, debe tenerse presente que dicho prevalidador es un aplicativo diseñado por la Dian, que solo funciona en los computadores que tengan Excel para Windows y no funcionan en los computadores que solo tengan Excel para MAC (por ese motivo, los usuarios de MAC necesitan tener fraccionado su disco duro e instalar una licencia de Windows y otra de Excel para Windows, pues solo de esa forma pueden hacer funcionar los prevalidadores de la Dian).

Por tanto, cuando se estudien las hojas de este archivo que correspondan a la estructura del formato 2517 v. 2, deberá tenerse en cuenta que allí quedaron marcadas en color azul oscuro las celdas que asumimos serán marcadas por la Dian como no diligenciables.

Además, al momento de instalar el prevalidador tributario del formato 2517 v. 2 para el año gravable 2019, dicho aplicativo terminará liberando varios archivos especiales en PDF, con instrucciones especiales que se recomienda leer antes de usar el mencionado prevalidador.

Con todo esto en mente, nuestro líder de investigación en impuestos, Diego Guevara Madrid, ha elaborado el presente archivo en Excel, incluyendo los principales anexos que sugiere elaborar y conservar para soportar las cifras que se llevarían a los diferentes campos del formulario 210 y del formato 2517 v. 2.

Las hojas que encontrará en este archivo son:

Presentación.

Formulario 210.

Detalle de los renglones del formulario 210 (adaptado para los obligados a llevar contabilidad).

Conciliación de utilidades.

Tablas para la asignación de tarifas.

Ejercicio de subcapitalización del artículo 118-1 del ET.

Cálculo de intereses presuntivos por préstamos en dinero a sociedades donde se era socio o accionista durante 2019.

Determinación de la renta presuntiva (artículo 189 del ET).

Determinación del anticipo al impuesto de renta por el año gravable 2020.

Modelo para realizar el cálculo de la sanción por extemporaneidad.

Conciliación patrimonial.

Inversiones en asociadas.

Propiedad, planta y equipo.

Carátula del formato 2517.

ESF – Patrimonio.

ERI – Renta líquida.

Impuesto diferido.

Ingresos y facturación.

Activos fijos.

Resumen ESF – ERI.

Adicionalmente, en esta plantilla ubicamos los enlaces de acceso a otras 3 herramientas en Excel que también abordan instrucciones para la preparación de la declaración de renta por el año gravable 2019 de personas naturales y/o sucesiones ilíquidas.

Estas herramientas estarán disponibles durante el transcurso del mes de junio. ¡Espéralas!

Debes estar atento a nuestros boletines diarios, en donde notificaremos la publicación de cada una de las siguientes herramientas; para ese momento estos enlaces quedarán activos:

[Liquidador] Formulario 110 y formato 2516 para la declaración de renta del año gravable 2019 para el caso de personas naturales no residentes que llevan contabilidad.

[Liquidador] Formulario 110 para la declaración de renta del año gravable 2019 para el caso de personas naturales no residentes que no están obligadas a llevar contabilidad.

Si deseas acceder a estas 4 herramientas y otras múltiples plantillas descargables y editables, te invitamos a adquirir la Guía multiformato para la declaración de renta de personas naturales, en donde nuestro líder de investigación tributaria, Diego Guevara Madrid, a través de un completo seminario en línea y su libro en formato digital, expone diferentes novedades sobre la declaración de renta y del régimen simple de personas naturales por el año gravable 2019.