En este editorial le contamos todo lo que necesita saber para elaborar sus estados financieros 2019 con el lleno de los requisitos de los Estándares Internacionales.

Para elaborar los estados financieros del 2019 debe prestar atención en incluir cada uno de los elementos que exige el estándar en mención, tales como la declaración de cumplimiento y la información comparativa. Además, debe revisar los informes requeridos para cada entidad, según el grupo de convergencia al que pertenezca.

Elementos indispensables de los estados financieros

Las entidades deben evaluar el cumplimiento de 7 elementos para declarar que sus estados financieros han sido elaborados bajo Estándares Internacionales:

Declaración de cumplimiento:

La “declaración explícita y sin reservas del cumplimiento de la norma” es la principal forma de identificar que los estados financieros se han elaborado bajo Estándares Internacionales.

Esta declaración debe quedar incluida en las notas a los estados financieros.

Información comparativa

Los datos y cifras de los estados financieros, incluyendo las notas, deben incluir información comparativa, a menos que la misma norma exprese que no es necesario informar sobre datos de años anteriores.

Para conocer los otros 5 elementos indispensables para elaborar estados financieros bajo Estándares Internacionales acceda a nuestra cartilla práctica de enero Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes.

Juego completo de estados financieros

En cada cierre contable la entidad debe presentar un “juego completo de estados financieros”. La norma no permite que una entidad deje de presentar ningún informe, pues todos representan un conjunto y tienen el mismo grado de importancia.

El juego completo para las pymes puede tener tres opciones, las cuales están conformadas por una mayor o menor cantidad de informes según las operaciones que desarrolle la entidad. A continuación, las enunciamos:

| Opción 1

(5 informes + notas)

|

Opción 2

(4 informes + notas)

|

Opción 3

(Solo 3 informes + notas)

|

| 1. Estado de situación financiera.

2. Estado de resultado.

3. Estado del otro resultado integral.

4. Estado de cambios en el patrimonio.

5. Estado de flujos de efectivo.

6. Notas a los estados financieros.

|

1. Estado de situación financiera.

2. Estado del resultado integral (…).

|

(…) |

Para visualizar esta tabla completamente y conocer todas las opciones de presentación de estados financieros que tienen las pymes acceda a nuestra cartilla práctica de enero Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes.

Ahora bien, para elaborar cada uno de los estados financieros se deben tener en cuenta los siguientes lineamientos:

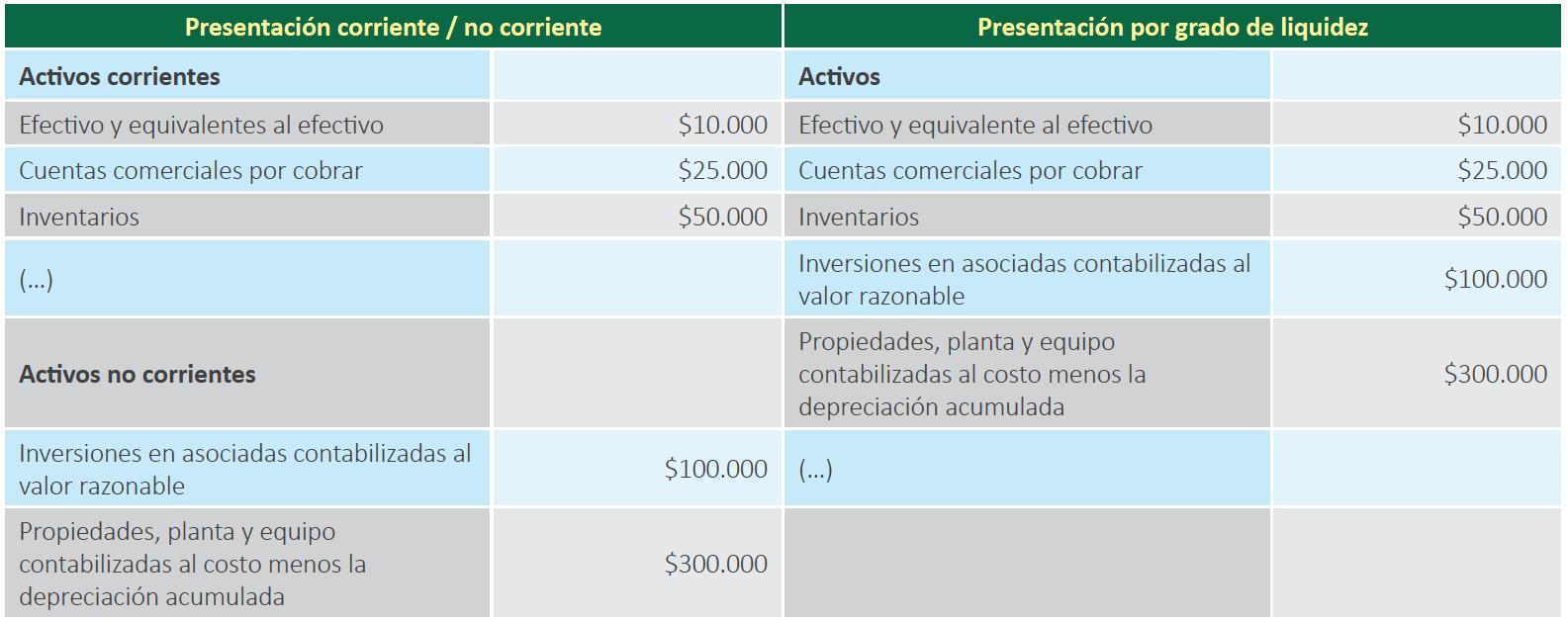

1. Estado de situación financiera

La entidad debe presentar sus partidas eligiendo la presentación de corriente o no corriente o por grado de liquidez. En el siguiente ejemplo de nuestra cartilla práctica se puede apreciar la diferencia:

(…)

2. Estado del resultado integral

El estado del resultado integral es un informe que contiene el resultado del período y el otro resultado integral. Veamos:

El resultado del período contiene las partidas relacionadas con los ingresos, costos y gastos del período, que permiten determinar si la entidad obtuvo utilidad o pérdida.

El “otro resultado integral” contiene algunas partidas que son presentadas desde el patrimonio y señalan los flujos futuros no realizados; o lo que es lo mismo: resultados que aún no se han realizado.

Este informe tiene dos presentaciones bajo Estándares Internacionales: como un solo estado o como dos estados.

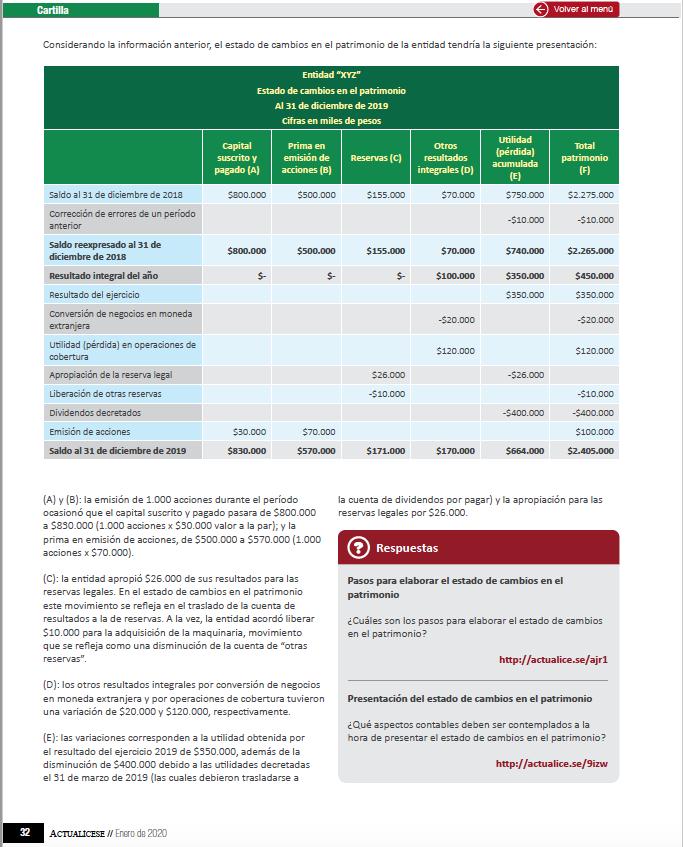

3. Estado de cambios en el patrimonio

El estado de cambios en el patrimonio es un informe que presenta las causas de las variaciones de las cuentas patrimoniales de una entidad de un período a otro.

En nuestra cartilla práctica de enero, Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes, encontrarás un ejercicio práctico con los pasos para la elaboración del estado de cambios en el patrimonio.

4. Estado de flujos de efectivo

El estado de flujos de efectivo es un informe que permite comprender las entradas y salidas de efectivo y sus equivalentes, de una entidad a lo largo de un período contable, comparándolas con las del período anterior.

El Estándar establece dos métodos bajo los cuales se pueden elaborar el estado de flujos de efectivo: el método directo y el indirecto.

Adicionalmente, cada una de las actividades deben clasificarse en tres actividades:

Actividades de operación.

Actividades de financiación.

Actividades de inversión.

Notas a los estados financieros

Cada una de las secciones del Estándar para Pymes y de las Normas Plenas establecen unos requerimientos mínimos de información a revelar.