Debido a las diferencias que existen sobre el tratamiento contable y fiscal de los gastos preoperativos o de establecimiento, hemos elaborado este caso práctico, como una guía para que realice la conciliación fiscal de los valores asociados a esta partida de los estados financieros.

Se entiende por gastos de establecimiento o preoperativos las erogaciones en las que incurre una entidad al momento de realizar su puesta en marcha, es decir, los necesarios para iniciar sus actividades y crear la empresa. Entre estos gastos se encuentran, por ejemplo, los estudios de mercado, análisis de productos, gastos de notariado y registro y creación de imagen corporativa.

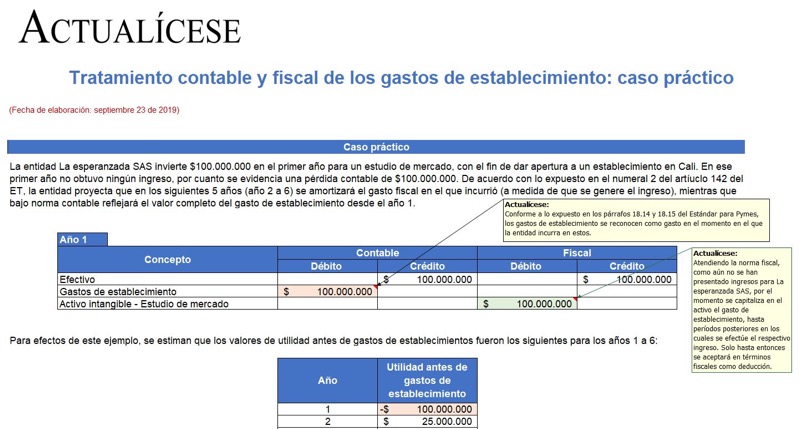

Ahora bien, en cuanto a su tratamiento contable y fiscal existen algunas diferencias; por una parte, el artículo 74-1 del Estatuto Tributario, en su numeral segundo, expone que los gastos de este tipo (puesta en marcha de operaciones, costos de inicio de actividades, costos de preapertura, y costos previos a la operación) serán capitalizados, lo cual quiere decir que no se podrán llevar como deducción a la declaración de renta. Todo esto, porque la premisa en la norma fiscal es que estos valores solo se podrán deducir cuando empiecen a generar ingresos, y tiene sentido si se analiza que la entidad podría tomar beneficios a modo de deducción sin ni siquiera haber generado utilidades por estos. Pero entones, ¿cómo y cuándo se estima que podrán ser deducidos estos valores? Según el artículo 142 del ET, se deducirán solo mediante línea recta, en iguales proporciones, y el monto a deducirse no podrá ser superior al 20 % del valor total de dichos gastos en cada período gravable.

Ahora bien, respecto al tratamiento contable, los párrafos 18.14 y 18.15 del Estándar para Pymes (ver anexo técnico compilatorio n.º 2 de las Normas de Información Financiera de grupo 2, incorporado al DUR 2420 de 2015 a través del Decreto 2483 de 2018), son claros en mencionar que los gastos de establecimiento se tratarán como gasto en el momento en el que se incurra en estos. Esto tiene sentido desde el punto de vista financiero, porque refleja una realidad económica de la entidad, la cual al principio generalmente generará pérdida y no utilidad, realidad que, aunque no sea muy atractiva visualmente, sirve para que administradores y demás colaboradores involucrados en la planeación de un proyecto revisen con detalle qué beneficios trae el mismo para los inversionistas y presenten el proyecto reflejando en qué momento empieza este a generar utilidades reales.

Con esto en mente, exponemos un caso práctico de cómo es la contabilización de este tipo de gastos y de las diferencias que se generan en el tratamiento contable y fiscal.

Para descargar esta publicación

https://actualicese.com/tratamiento-contable-y-fiscal-de-los-gastos-de-establecimiento-caso-practico/?referer=email&campana=20190925&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190925_contable&MD5=27e45d0767d6a6bc7439dc1bc00c605a