La modalidad de crédito de vivienda en pesos, bajo la metodología de amortización de cuota fija, consiste en que la cuota es la misma a lo largo del crédito, pero al interior de esta se inicia pagando mayor valor de interés y menor abono a capital. Aquí te presentamos un formato ilustrativo.

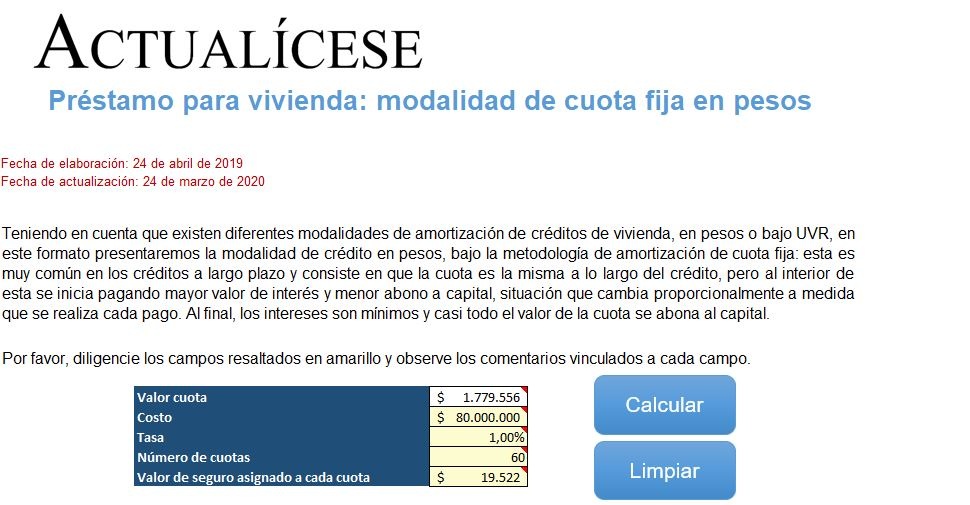

Teniendo en cuenta que existen diferentes modalidades de amortización de créditos de vivienda, en pesos o bajo UVR, en este formato presentaremos la modalidad de crédito en pesos, bajo la metodología de amortización de cuota fija: esta es muy común en los créditos a largo plazo y consiste en que la cuota es la misma a lo largo del crédito, pero al interior de esta se inicia pagando mayor valor de interés y menor abono a capital, situación que cambia proporcionalmente a medida que se realiza cada pago. Finalmente, los intereses son mínimos y casi todo el valor de la cuota se abona al capital.

La presente herramienta permite revisar los intereses, abono a capital, cuota y saldo en cada uno de los meses en los que se proyecte el crédito de vivienda. Al final podrá visualizar un resumen detallado de cuánto terminará pagando en total por cada uno de estos conceptos, cuando se trate de un crédito con abonos a capital y cuotas diferentes, además de una tasa de interés vencida.

Tenga en cuenta que este liquidador está programado para calcular un plazo entre 60 y 240 cuotas, correspondiente al plazo que regularmente se maneja en el sector financiero para este tipo de créditos.

https://actualicese.com/modelos-y-formatos/prestamo-para-vivienda-modalidad-de-cuota-fija-en-pesos-2/?referer=email&campana=20190424&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190424_contable&MD5=415e8678af580f50598f653f78613c8d