Indicadores básicos para declaraciones en 2024 | |

|---|---|

| Detalle | Valor |

| UVT 2023 | $42.412 |

| UVT 2024 | $47.065 |

| TRM al 31 de diciembre de 2023 | $3.822,05 |

| UVR al 31 de diciembre de 2023 | $357,8322 |

| Reajuste fiscal anual para activos fijos AG 2023 | 12,40% |

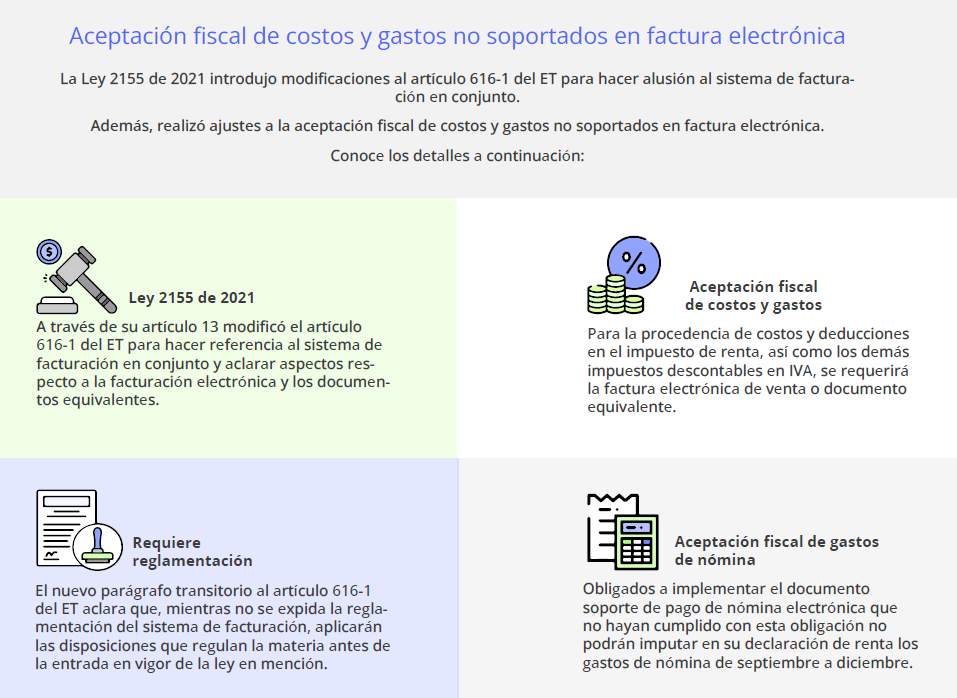

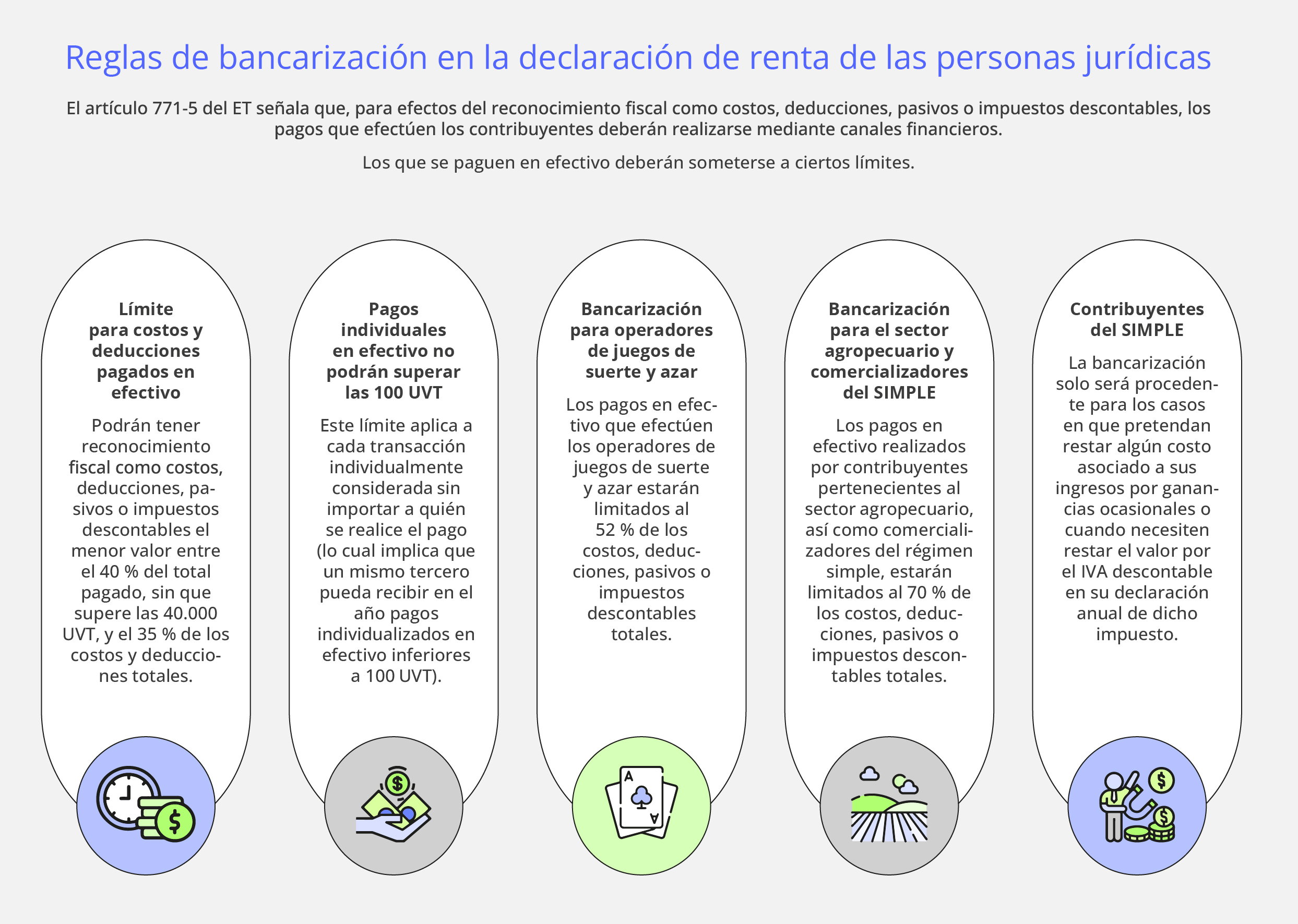

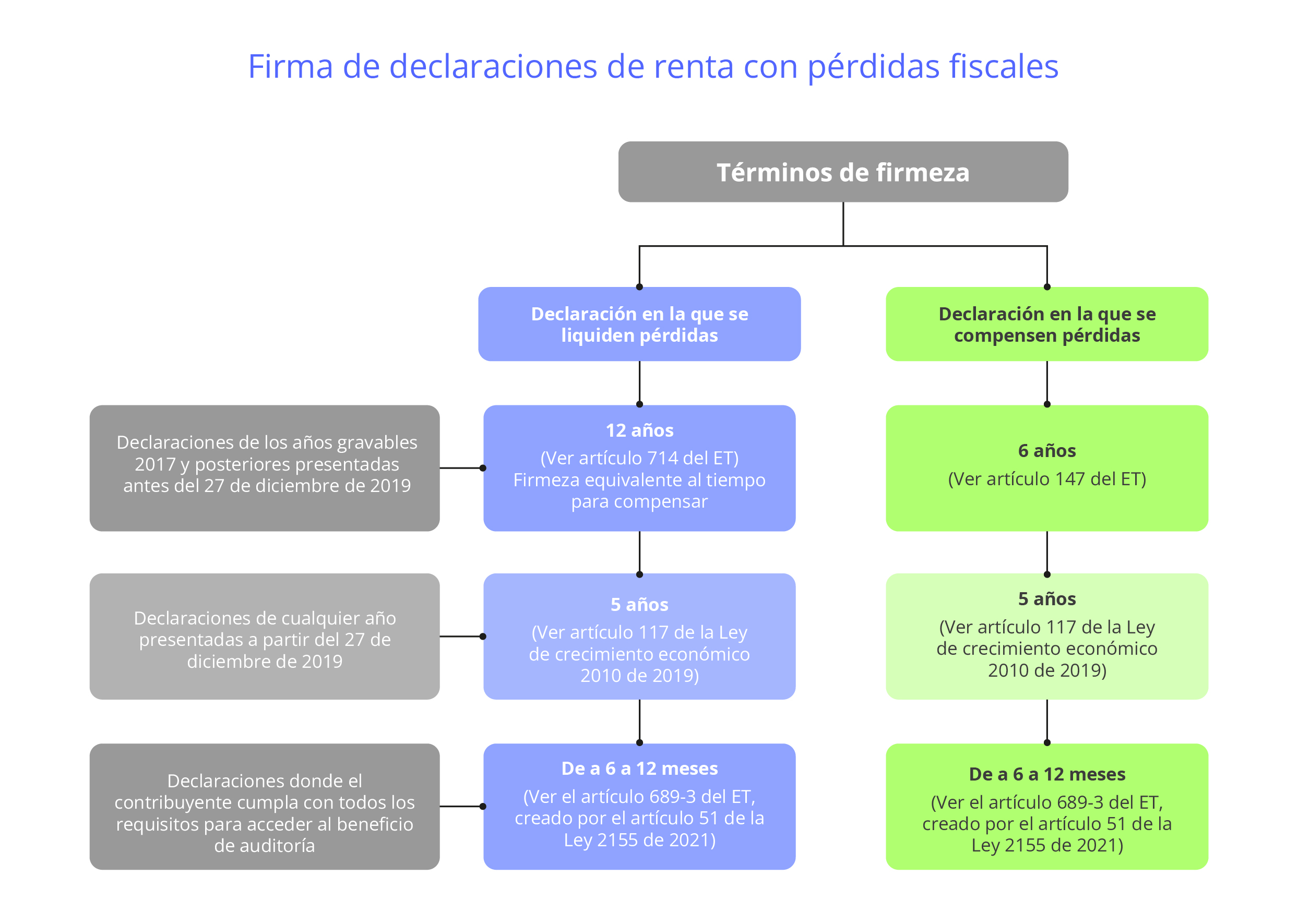

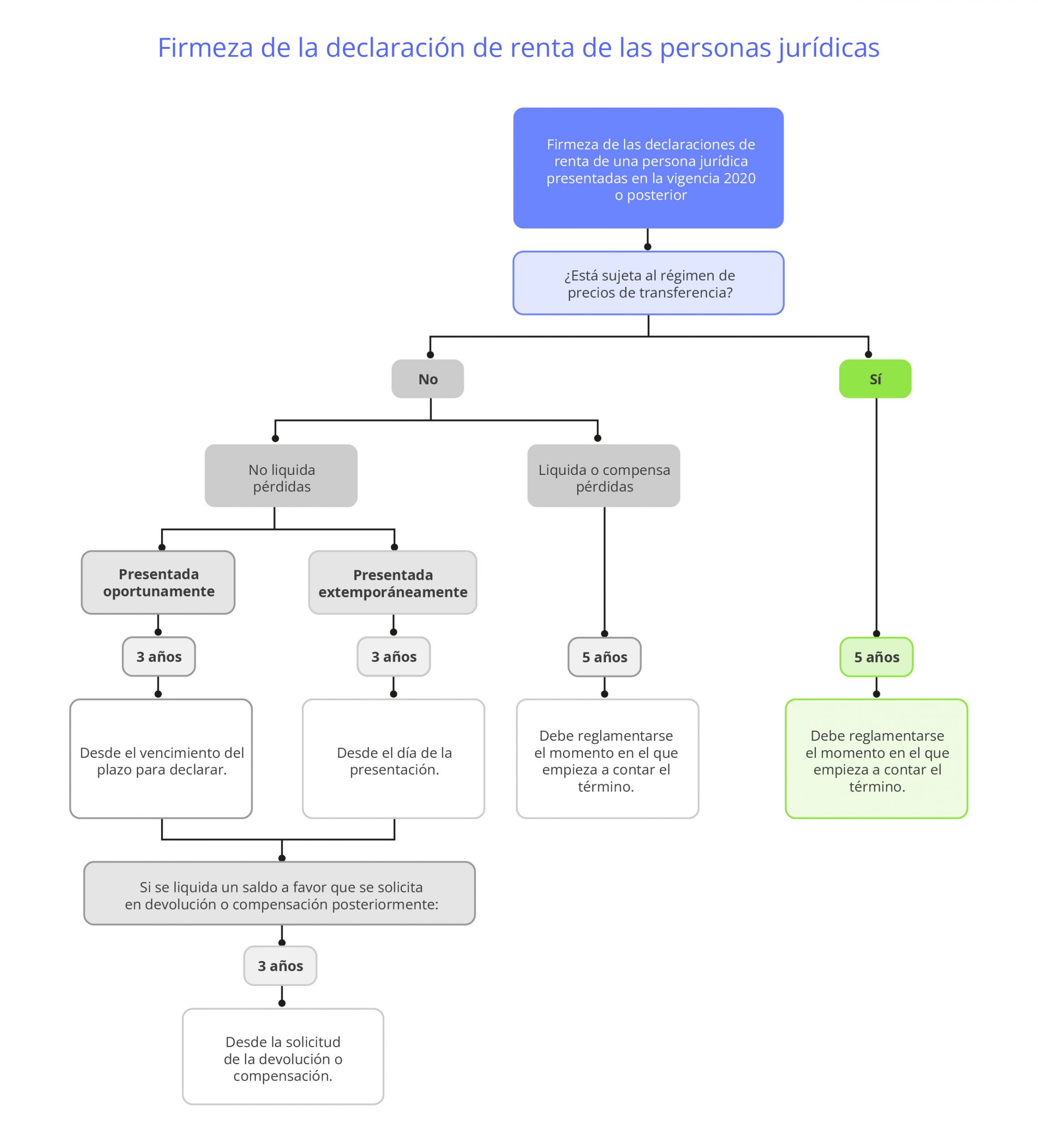

| Límite de costos y gastos pagados en efectivo (deducibles) | $4.707.000 (100 UVT) |

| Tarifa general de impuesto de renta personas jurídicas AG 2023 | 35% |

| Tarifa de renta presuntiva AG 2023 | 0% |

| Rentas laborales exentas de impuesto de renta AG 2023 | 25% (limitada a 790 UVT anuales) |

Todas las personas jurídicas se consideran contribuyentes del impuesto de renta y complementario; sin embargo, el artículo 22 del ET , modificado por el artículo 83 de la Ley 2010 de 2019, establece que no se consideran contribuyentes del impuesto sobre la renta y tampoco están obligadas a cumplir el deber formal de presentar declaración de ingresos y patrimonio las siguientes entidades:

La nación.

Las entidades territoriales.

Las corporaciones autónomas regionales y de desarrollo sostenible.

Las áreas metropolitanas.

La sociedad nacional de la Cruz Roja y su sistema federado.

Las superintendencias.

Las unidades administrativas especiales.

Sociedades de mejoras públicas.

Sociedades de padres de familia.

Organismos de acción comunal.

Juntas de defensa civil.

Juntas de copropietarios administradoras de edificios organizados en propiedad horizontal o de copropietarios de conjuntos residenciales.

Asociaciones de exalumnos.

Asociaciones de hogares comunitarios y hogares infantiles del Instituto Colombiano de Bienestar Familiar –ICBF–.

Asociaciones de adultos mayores autorizadas por el ICBF.

Resguardos, cabildos indígenas y la propiedad colectiva de las comunidades negras, conforme a la Ley 70 de 1993.

En el siguiente video, el Dr. Diego Guevara Madrid explica cuáles son las entidades que califican como no contribuyentes del impuesto sobre la renta:

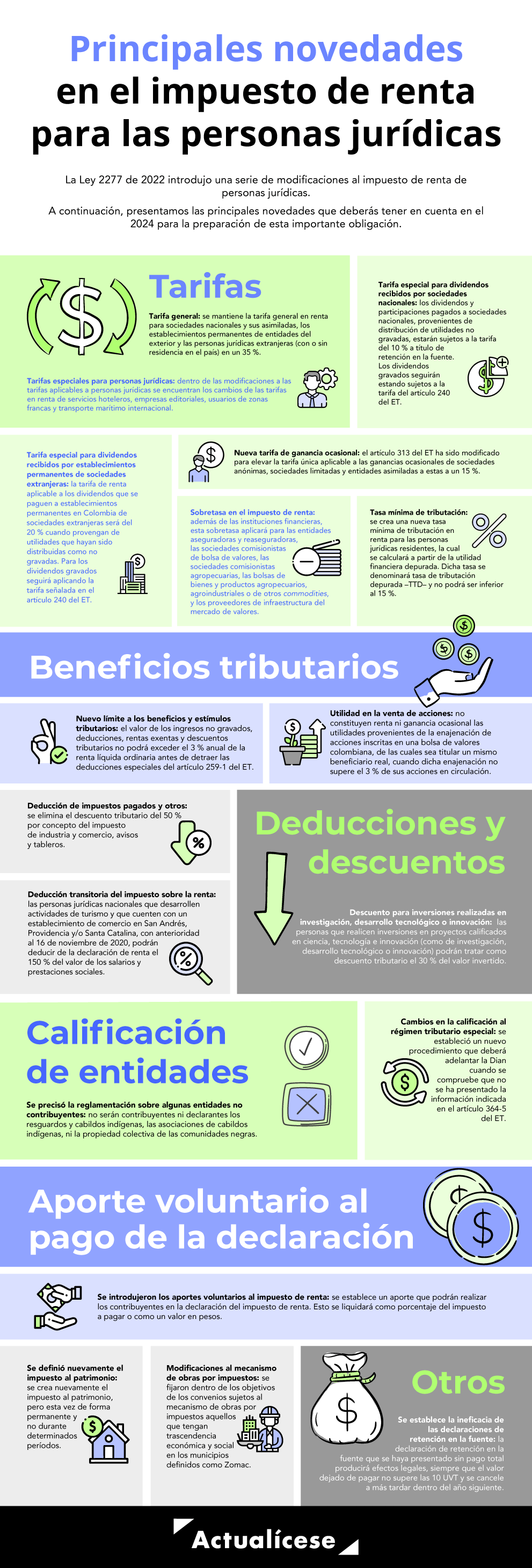

Tarifa general

La tarifa general del impuesto de renta para personas jurídicas se mantiene en un 35 % según lo dispuesto en el artículo 10 de la Ley 2277 de 2022.

Esta tarifa es aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país, obligadas a presentar la declaración anual del impuesto sobre la renta y complementario.

Tarifas especiales

Luego de los cambios introducidos con los artículos 4, 10, 11 y 96 de la Ley 2277 de 2022, las personas jurídicas del régimen ordinario o especial, dependiendo de múltiples factores específicos, tendrán que seleccionar entre 9 posibles tarifas diferentes para liquidar su impuesto básico de renta:

Tarifa especial en renta para servicios hoteleros: pasa de un 9 % a un 15 % para ingresos provenientes de parques temáticos de ecoturismo y/o agroturismo. Aplicable a las personas jurídicas que cumplan con la totalidad de los requisitos del parágrafo 5 del artículo 240 del ET.

Tarifa del impuesto de renta para empresas editoriales: pasa del 9 % al 15 %, solo aplicable en relación con aquellas editoriales dedicadas a la edición de libros. Por tanto, se entiende que las demás deberán aplicar la tarifa general del 35 % a partir del año gravable 2023.

Tarifa del impuesto de renta para usuarios de zonas francas: se mantiene la tarifa del 20 % del impuesto de renta para usuarios de zonas francas, sin embargo, se condiciona su aplicación.

Tarifa para las rentas del transporte marítimo internacional: la reforma tributaria eliminó el parágrafo 8 del artículo 240 del ET, por lo que las rentas provenientes de transporte marítimo internacional estarán gravadas a la tarifa general de renta para personas jurídicas.

**Accede a este recurso exclusivo de las Suscripciones desde el 22 al 31 de marzo.

Vencimientos de la declaración de renta de personas jurídicas no catalogadas como grandes contribuyentes

Con el Decreto 2229 de 2023, el Ministerio de Hacienda fijó los plazos para la presentación de la declaración de renta y el pago del impuesto de renta de personas jurídicas 2024, correspondiente al AG 2023.

Los contribuyentes del RTE, así como las personas jurídicas no calificadas como grandes contribuyentes, deberán presentar la declaración del impuesto sobre la renta y complementario por el AG 2023 correspondiente al AG 2022 de acuerdo con los dos últimos dígitos del NIT que consta en el RUT, sin tener en cuenta el dígito de verificación, en las siguientes fechas:

Declaración y pago 1.a cuota

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 10 de mayo | 6 | 20 de mayo |

| 2 | 14 de mayo | 7 | 21 de mayo |

| 3 | 15 de mayo | 8 | 22 de mayo |

| 4 | 16 de mayo | 9 | 23 de mayo |

| 5 | 17 de mayo | 0 | 24 de mayo |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 10 de julio | 6 | 17 de julio |

| 2 | 11 de julio | 7 | 18 de julio |

| 3 | 12 de julio | 8 | 19 de julio |

| 4 | 15 de julio | 9 | 22 de julio |

| 5 | 16 de julio | 0 | 23 de julio |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 9 de febrero | 6 | 16 de febrero |

| 2 | 12 de febrero | 7 | 19 de febrero |

| 3 | 13 de febrero | 8 | 20 de febrero |

| 4 | 14 de febrero | 9 | 21 de febrero |

| 5 | 15 de febrero | 0 | 22 de febrero |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 9 de abril | 6 | 16 de abril |

| 2 | 10 de abril | 7 | 17 de abril |

| 3 | 11 de abril | 8 | 18 de abril |

| 4 | 12 de abril | 9 | 19 de abril |

| 5 | 15 de abril | 0 | 22 de abril |

| Último dígito del NIT | Hasta el día | Último dígito del NIT | Hasta el día |

|---|---|---|---|

| 1 | 13 de junio | 6 | 20 de junio |

| 2 | 14 de junio | 7 | 21 de junio |

| 3 | 17 de junio | 8 | 24 de junio |

| 4 | 18 de junio | 9 | 25 de junio |

| 5 | 19 de junio | 0 | 26 de junio |

| Clases de ingresos | Realización |

|---|---|

| Dividendos | Se reconocen cuando sean decretados en calidad de exigibles. |

| Enajenación de bienes inmuebles | El ingreso se realiza en la fecha de la escritura pública. |

| Intereses implícitos | Para efectos del impuesto de renta, solo se considera el valor nominal de la operación. Los ingresos por intereses implícitos no tienen efectos legales. Nota: deberá entenderse por interés implícito el que se origina en aquellas transacciones de financiación que tienen lugar cuando los pagos se extienden más allá de los términos de la política comercial y contable de la empresa, o cuando se financia a una tasa que no es una tasa del mercado. |

| Método de participación patrimonial | Los ingresos originados por la aplicación de este método no son objeto del impuesto sobre la renta. |

| Medición a valor razonable | Los ingresos devengados solo serán objeto del impuesto sobre la renta cuando los activos se liquiden o enajenen. |

| Provisiones | Los ingresos originados en la reversión de provisiones no son objeto del impuesto de renta, siempre que no hayan generado un gasto deducible en períodos anteriores. |

| Reversión del deterioro | Los ingresos originados en la reversión del deterioro no se encuentran gravados con el impuesto de renta, siempre que no hayan generado un gasto deducible en períodos anteriores. |

| Contraprestación variable | Los ingresos provenientes de la contraprestación variable solo serán objeto del impuesto de renta cuando se cumpla la respectiva condición (desempeño en ventas, cumplimiento de metas, etc.). |

| Ingresos del otro resultado integral | Solo serán objeto del impuesto de renta cuando se presenten en el estado de resultados, o cuando se efectúe una reclasificación contra un elemento del patrimonio. |

| Contratos con clientes | Se reconocen para efectos fiscales en el período en el que exista derecho al cobro. |

| Descuento por impuestos pagados en el exterior | El artículo 254 del ET señala que, las sociedades nacionales y las personas naturales residentes en el país, contribuyentes del impuesto sobre la renta y complementario, que perciban ingresos de fuente extranjera sujetos al impuesto de renta en el país de origen, podrán descontar del monto del impuesto colombiano el valor pagado en el extranjero (cualquiera que sea su denominación), liquidado sobre esas mismas rentas, siempre y cuando el descuento no exceda el monto del impuesto que deba pagar el contribuyente en Colombia por esas rentas. |

| Descuentos por inversiones en pro del medioambiente | De acuerdo con el artículo 255 del ET, las personas jurídicas que realicen inversiones relacionadas con el control, conservación y mejoramiento del medioambiente tendrán derecho a descontar de su impuesto de renta el 25 % de las inversiones realizadas en el respectivo período gravable, siempre que cuenten con la acreditación de la respectiva autoridad ambiental. |

| Becas por impuestos | Según el artículo 257-1 del ET, adicionado por el artículo 190 de la Ley 1955 de 2019, las personas jurídicas o naturales contribuyentes del impuesto sobre la renta podrán celebrar convenios con Coldeportes para asignar becas de estudio y manutención a deportistas talento o reserva deportiva, por las que recibirán a cambio títulos negociables para el pago del impuesto sobre la renta. Ahora bien, es importante destacar que el descuento tributario por becas por impuestos no puede exceder el 30 % del impuesto sobre la renta a cargo. Profundiza con nuestro análisis Descuento tributario de becas por impuestos fue reglamentado. |

| Descuento del IVA de activos fijos | El artículo 258-1 del ET, modificado por el artículo 95 de la Ley 2010 de 2019, indica que, cuando se adquieran o construyan bienes de capital, el 100 % del IVA cancelado en dicha operación podrá tratarse como un descuento al impuesto de renta (sea en el año de la adquisición o construcción, o en cualquier período posterior). Este descuento procederá también cuando los activos fijos reales productivos se hayan adquirido, construido o importado a través de contratos de arrendamiento financiero o leasing con opción de compra. En este caso, el descuento procederá en cabeza del arrendatario. |

¿Te

apasiona el mundo de la contabilidad, la auditoría, la tributación y las

finanzas? ¿Quieres aprender más sobre estos temas y compartir tus conocimientos

con otros profesionales y estudiantes? Entonces, no te pierdas la oportunidad

de unirte a los grupos que te presentamos a continuación:

Grupo de WhatsApp: Únete a nuestra comunidad

en WhatsApp y comparte nuestro link con las personas que como tu quieren

aprender y mejorar sus conocimientos, preguntas y descubrimientos sobre

tecnología. ¡Aquí todos somos entusiastas y estamos ansiosos por aprender

juntos! 📱💡

https://chat.whatsapp.com/C6zlK1RaiZOI5jPSJCyqNZ

Grupo de Telegram: Si prefieres una

plataforma más versátil, nuestro grupo de Telegram es ideal. Compartimos

noticias, consejos y trucos sobre los avances tecnológicos. ¡Únete y sé parte

del conocimiento compartido! 🚀🔍

https://t.me/+TsUvXI40hthkYjgx

Recuerda que la tecnología

nos conecta y nos inspira. ¡Esperamos verte pronto en nuestros grupos! 🌟

Y si deseas obtener toda la información sobre nuestra organización,

también puedes encontrarnos en:

- WhatsApp: Mantente al tanto de

nuestras actividades y proyectos en WhatsApp. https://chat.whatsapp.com/BUta8KNDjq2GHM0z7RmkLG

- Telegram: Descubre más sobre

nuestra organización y comparte tus ideas con otros entusiastas. https://t.me/todoenunonet

Nuestro correo electrónico

info@micontabilidadcom.co

Nuestros WhatsApp y números

celulares

+57 3204059869

+57 3164487840

Agenda una cita con nosotros

https://book.ms/b/MiContabilidadCom@todoenuno.net.co

¡Únete a nosotros y se parte

de nuestra comunidad! 🤝🔗