Aquí hablaremos sobre...

Impuesto a las bebidas azucaradas y a los alimentos ultra procesados

¿Cuáles bebidas y alimentos son objeto de los impuestos saludables?

¿Quiénes son responsables de los impuestos a las bebidas azucaradas y alimentos ultra procesados?

Así se calcula el impuesto a las bebidas azucaradas

Así se calcula el impuesto a los productos ultra procesados

¿Cuánto aumentarán los precios de los ultra procesados debido a los impuestos saludables?

Formularios 505 y 690 para los impuestos saludables

Los dos nuevos impuestos creados con la Ley 2277 de 2022: a las bebidas azucaradas y a los alimentos ultra procesados, serán monofásicos. Se empezarán a generar a partir de noviembre de 2023, se declararán bimestralmente y serán deducibles para quien los pague.

Conoce otras características aquí.

Los artículos 54 y 96 de la Ley 2277 de diciembre 13 de 2022 agregaron al Estatuto Tributario los nuevos artículos 513-1 hasta 513-13 y modificaron el artículo 643 del mismo estatuto (el cual regula las sanciones por no declarar), generando de esa forma dos nuevos “impuestos saludables”, ambos con periodicidad bimestral, que solo empezarán a generarse a partir de noviembre 1 de 2023.

Impuesto a las bebidas azucaradas y a los alimentos ultra procesados

El primero de tales impuestos recaerá sobre los productores o importadores de las bebidas azucaradas y el segundo sobre los productores o importadores de alimentos ultra procesados, pero ambos se podrían terminar presentando en una sola declaración (tal cual como sucede con los diferentes actos sujetos al INC de los artículos 512-1 hasta 512-22 del ET, los cuales se presentan en el formulario bimestral 310), razón por la cual la Dian tendrá que diseñar un nuevo código de responsabilidad que les ha de figurar en la primera página del RUT.

¿Cuáles bebidas y alimentos son objeto de los impuestos saludables?

Presentamos a continuación un resumen de las bebidas azucaradas y alimentos ultra procesados que se encarecerán a partir del 1 de noviembre de 2023 con la implementación de los impuestos saludables:

En el texto del artículo 513-1 del ET se fijaron expresamente cuáles serán las bebidas azucaradas (incluido su código de partida arancelaria) que generarán el impuesto, e igualmente el listado de bebidas que quedan exoneradas (entre ellas las fórmulas infantiles, los medicamentos con incorporación de azúcares adicionados y las soluciones de electrolitos para consumo oral, diseñados para prevenir la deshidratación producto de una enfermedad).

Por su parte, en el artículo 513-6 del ET se fijaron expresamente cuáles serán los alimentos ultraprocesados (incluido su código de partida arancelaria) que generarán el impuesto, pero también se hicieron algunas excepciones (caso del arequipe, el salchichón, la mortadela, la butifarra, el pan, las obleas y los bocadillos de guayaba).

Esa misma norma también exoneró de generar el impuesto a los alimentos ultra procesados que se exporten y a los que se donen a los bancos de alimentos que se encuentren constituidos como entidades sin ánimo de lucro del régimen tributario especial o a los bancos de alimentos que bajo la misma personería jurídica posea la iglesia o confesión religiosa reconocida por el Ministerio del Interior o por la ley.

¿Quiénes son responsables de los impuestos a las bebidas azucaradas y alimentos ultra procesados?

“La norma dice que solo quienes sean productores o importadores de las bebidas azucaradas y alimentos ultra procesados serán quienes deberán responder por el impuesto”

La norma dice que solo quienes sean productores o importadores de las bebidas azucaradas y alimentos ultra procesados serán quienes deberán responder por el impuesto.

Lo anterior, sin importar si son personas naturales o jurídicas, o sin importar a qué régimen del impuesto de renta pertenezcan.

En todo caso, los artículos 513-2 y 513-7 del ET exoneraron de la obligación de responder por estos impuestos a las personas naturales que sean productoras y que en el año gravable anterior, o en el año en curso, terminen obteniendo ingresos brutos, provenientes de cada actividad gravada, inferiores a 10.000 UVT.

Es decir, una misma persona natural podría obtener, por ejemplo, ingresos de hasta 10.000 UVT por producción y venta de bebidas azucaradas y al mismo tiempo ingresos brutos de hasta 10.000 UVT por producción y venta de alimentos ultra procesados, y no sería responsable de ninguno de los dos impuestos. Pero cuando dentro del respectivo año fiscal llegue a superar alguna de esas cuantías, entonces será responsable del respectivo impuesto a partir del periodo gravable siguiente.

Por tanto, en el caso de los importadores, sería la Dian quien le cobrará ambos impuestos al importador en el momento de la nacionalización de las bebidas o los alimentos (ver artículos 513-5 y 513-10 del ET), pues los mencionados impuestos se deben generar sin tener en cuenta que el importador introduzca los bienes al país para su propio uso, o si los trae al país para revenderlos. En el caso de los productores nacionales, ambos impuestos solo se generarán cuando vendan los productos a sus clientes en Colombia (no aplica a las exportaciones), o cuando realicen retiros de sus inventarios para auto consumirlos.

Escucha la explicación del Dr. Diego Guevara, líder de investigación tributaria de Actualícese sobre la responsabilidad frente al impuesto a los alimentos ultra procesados para una empresa dedicada a la fabricación de productos de panadería y pastelería.

Así se calcula el impuesto a las bebidas azucaradas

En el caso de las bebidas azucaradas, el cálculo del impuesto se realizará tomando en cuenta la base gravable especial mencionada en el artículo 513-3 del ET (la cantidad de gramos de azúcar por cada 100 ml que contenga la bebida) y las tarifas progresivas en pesos para los años 2023 a 2025 que se mencionan en las tablas contenidas en el artículo 513-4 (tarifas que a partir de enero 2026 se ajustarán con el mismo incremento con que se llegue a ajustar la unidad de valor tributario del artículo 868 del ET), razón por la cual se estima que este nuevo impuesto generaría inicialmente recaudos por unos $1.772.000.000.000. Las tarifas del artículo 513-4 del ET son:

Para los años 2023 y 2024

Contenido en 100ml | Tarifa (por cada 100 ml) | |

|---|---|---|

2023 | 2024 | |

Menor a 6 gr de azúcares añadidos. | $ 0 | $ 0 |

Mayor o igual a 6 gr y menor a 10 gr de azúcares añadidos. | $ 18 | $ 28 |

Mayor o igual a 10 gr de azúcares añadidos. | $ 35 | $ 55 |

Para el año 2025

Contenido en 100ml | Tarifa (por cada 100 ml) |

|---|---|

2025 | |

Menor a 5 gr de azúcares añadidos. | $ 0 |

Mayor o igual a 5 gr y menor a 9 gr de azúcares añadidos. | $ 38 |

Mayor o igual a 9 gr de azúcares añadidos. | $ 65 |

Por citar un ejemplo, si en el 2023 el fabricante de una bebida de 200 ml certifica que la misma solo tiene menos de 6 gramos de azúcar por cada 100 ml, el impuesto será $0.

Pero si menciona que es de 8 gramos por cada 100 ml, entonces el impuesto saldría de tomar $18 y multiplicarlo por el resultado de 200 ml/100 ml, lo cual daría un impuesto total de $36.

Eso no es todo…

Conoce nuestro Modelo en Excel para calcular el valor en pesos del impuesto a las bebidas azucaradas, en el cual se ilustran los cálculos básicos necesarios para obtener el valor en pesos del impuesto a las bebidas azucaradas durante los años 2023, 2024 y 2025, siguiendo las instrucciones del nuevo artículo 513-4 del ET, agregado con el artículo 54 de la Ley 2277 de diciembre 13 de 2022.

Así se calcula el impuesto a los productos ultra procesados

En el caso de los alimentos ultra procesados, se deberán tener en cuenta las diferentes bases gravables especiales que se mencionan en el artículo 513-8 del ET, norma donde se lee:

Artículo 513-8. Base gravable del impuesto a los productos comestibles ultra procesados y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (agregado con artículo 54 de la Ley 2277 de diciembre 13 de 2022). La base gravable del impuesto está constituida por el precio de venta. En el caso de donación o retiro de inventario, la base gravable es el valor comercial, de acuerdo con lo señalado en el artículo 90 del Estatuto Tributario.

En el caso de las mercancías importadas, la base gravable sobre la cual se liquida el impuesto a los productos comestibles ultra procesados y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas será la misma que se tiene en cuenta para liquidar los tributos aduaneros, adicionados con el valor de este gravamen.

Tratándose de productos terminados producidos en zona franca, la base gravable será el valor de todos los costos y gastos de producción de conformidad con el certificado de integración, más el valor de los tributos aduaneros. Cuando el importador sea el comprador o cliente en territorio aduanero nacional, la base gravable será el valor de la factura más los tributos aduaneros.

Tarifa para liquidar el impuesto a los ultra procesados

En cuanto a la tarifa para liquidar el impuesto a los alimentos ultra procesados, en todos los casos, según el artículo 513-9 del ET, será del 10 % en el año 2023, del 15 % en el año 2024 y del 20 % a partir del año 2025 (razón por la cual se estima que este nuevo impuesto generaría inicialmente recaudos por unos $1.486.000.000.000).

De otra parte, el artículo 513-13 del ET estableció que no será obligatorio presentar la declaración en los casos en los que no se hayan liquidado ninguno de los dos impuestos antes mencionados.

Adicionalmente, las normas de los artículos 513-5 y 513-10 del ET indican que quien deba pagar alguno de esos dos impuestos, siempre lo deberá dejar como mayor valor de los bienes adquiridos, pero sí podrá tomarlos como un valor deducible en las declaraciones del impuesto de renta.

Por último, el artículo 55 de la Ley 2277 de diciembre 13 de 2022 agregó el siguiente numeral 13 al artículo 643 del ET, el cual regula las diferentes “sanciones por no declarar” que solo pueden ser calculadas por la Dian cuando los obligados dejan de presentar las diferentes declaraciones administradas por dicha entidad (renta, IVA, INC, etc.):

13. En el caso de que la omisión se refiera a la declaración de los impuestos previstos en el título X del libro III del Estatuto Tributario, al veinte por ciento (20 %) del valor del impuesto que ha debido pagarse o al 10 % de los ingresos brutos que figuren en la última declaración de dicho impuesto.

¿Cuánto aumentarán los precios de los ultra procesados debido a los impuestos saludables?

Para evaluar el impacto en los precios, consideremos un mecato que se consigue en las tiendas del barrio, cuyo costo, previo a la implementación de los impuestos saludables en virtud de la reforma tributaria, era de $2,000. A partir del año 2023 su precio subirá a $2,200, aumentará a $2,300 en el 2024 y alcanzará los $2,400 en el 2025. Estas cifras reflejan el incremento gradual como resultado de los impuestos diseñados para fomentar elecciones más saludables y abordar los desafíos relacionados con la salud pública.

A continuación, en nuestro consultorio te respondemos el siguiente interrogante ¿A los responsables de los nuevos impuestos saludables creados con la Ley 2277 de 2022 se les podrá aplicar la misma sanción del artículo 402 del Código Penal la cual aplica a los responsables del IVA y del INC?

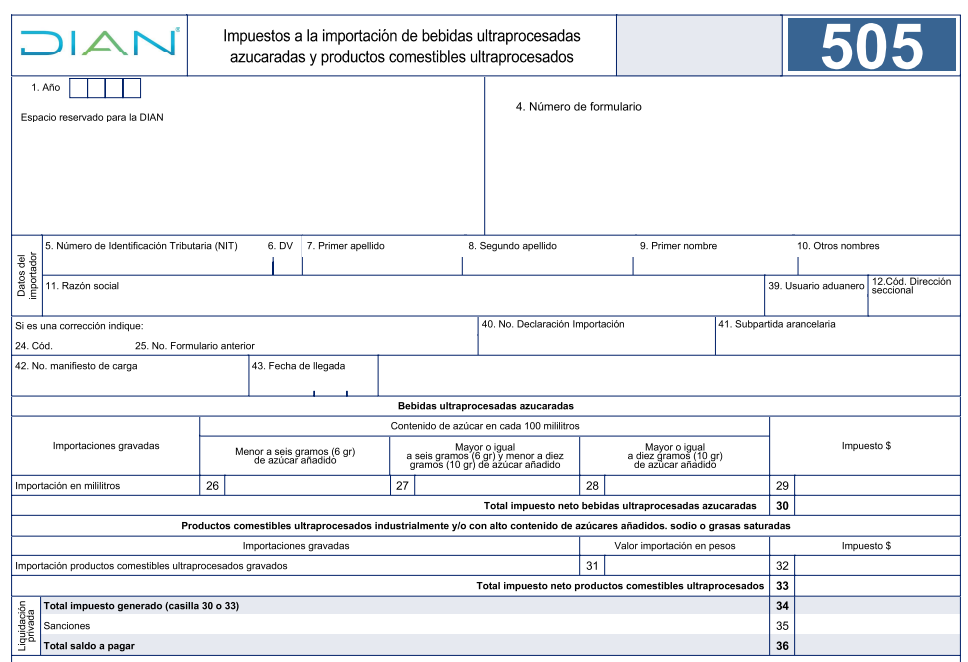

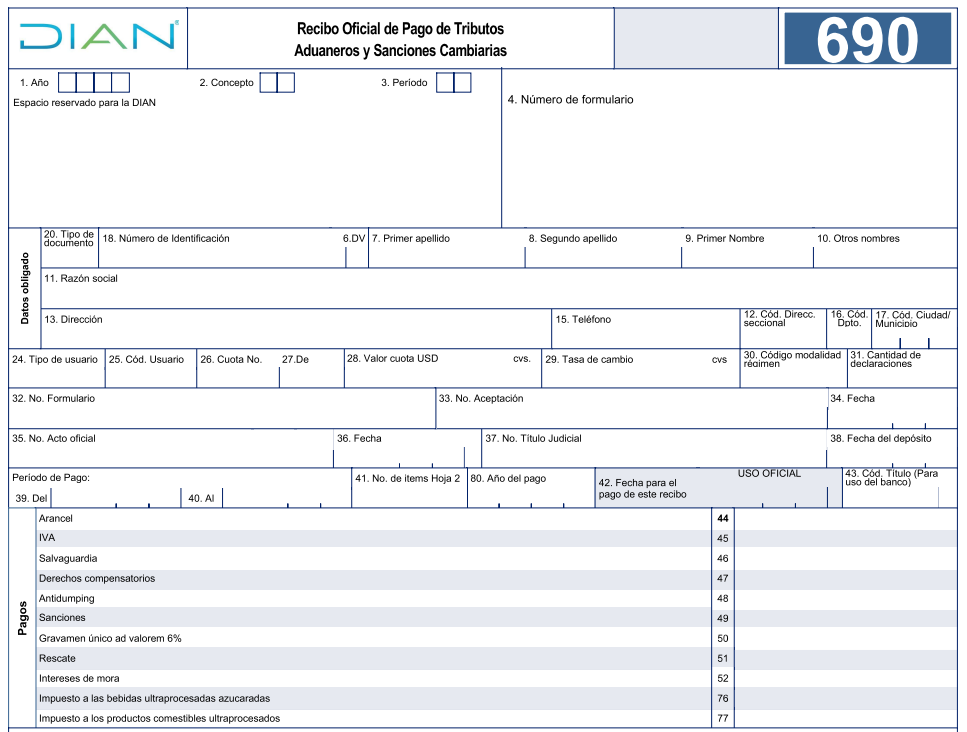

Formularios 505 y 690 para los impuestos saludables

La Dian prescribió mediante la Resolución 000158 de 2023, el formulario 505 impuesto a la importación de bebidas azucaradas y productos comestibles ultra procesados:

Por su parte, el formulario 690 se denomina “Recibo oficial de pago de tributos aduaneros y sanciones cambiarias”. Este sería utilizado solamente por los usuarios del servicio aduanero para el pago de impuestos de bebidas ultra procesadas azucaradas y productos comestibles ultra procesados declarados en el formulario 505:

"¿Encontraste

útil esta publicación? ¡Haznos saber tu opinión en la sección de comentarios y

comparte tus ideas para futuros temas!"

¡Asesoría Contable y Financiera!

WhatsApp 3204059869 - 3164487840 https://wa.link/1jdkqk