En la declaración de renta de las personas jurídicas para el año gravable 2023, se pueden imputar ciertos costos y deducciones autorizadas por la ley para la determinación del impuesto a cargo.

A continuación, exploraremos estos beneficios que pueden ser incluidos en la declaración de renta.

Dentro de la legislación tributaria se encuentran costos y deducciones especiales que las personas jurídicas pueden aplicar en la declaración de renta por el año gravable 2023.

Por un lado, desde la perspectiva fiscal, los costos se definen como el conjunto de desembolsos, acumulaciones o consumos de activos que se reflejarán en los costos directos o indirectos en los que incurre el contribuyente durante un período específico.

En contraste, las deducciones se refieren a los gastos en los que tanto personas naturales como jurídicas incurren durante el año fiscal y que son esenciales para generar ingresos. Estos gastos pueden incluir tanto aquellos relacionados con la administración como con las ventas.

A continuación, listaremos los costos y deducciones más relevantes que pueden ser considerados en las declaraciones de renta de las personas jurídicas para el período gravable 2023, teniendo en cuenta las novedades introducidas por la reforma tributaria (Ley 2277 de 2022).

Costos y deducciones para personas jurídicas AG 2023.

A continuación, listaremos los costos y deducciones más relevantes que pueden ser considerados en las declaraciones de renta de las personas jurídicas para el período gravable 2023, teniendo en cuenta las novedades introducidas por la reforma tributaria (Ley 2277 de 2022).

Impuestos, tasas y contribuciones

Será deducible el 100 % de los impuestos, tasas y contribuciones que se hayan pagado efectivamente durante el período gravable y que tengan relación de causalidad con la actividad económica, con excepción del impuesto sobre la renta y complementario, el impuesto al patrimonio y el impuesto de normalización en los términos del artículo 115 del ET.

Nota: La Ley 2277 de 2022 modificó el artículo 115 del ET al eliminar la opción para los contribuyentes de tratar el valor pagado por impuesto de industria y comercio como una deducción del 100% o restarlo como un descuento del impuesto de renta, limitando este descuento al 50 % del impuesto de industria y comercio.

En consecuencia, a partir del año 2023 y en adelante, el impuesto de industria y comercio solo podrá ser tratado como una deducción del 100 % en el año en que quede causado o en el año en que se pague, de acuerdo con lo dispuesto en los artículos 115 y 115-1 del Estatuto Tributario

Gravamen a los movimientos financieros

En los términos del artículo 115 del ET, El 50 % del GMF que haya sido efectivamente pagado durante el año gravable podrá tratarse como deducible, independientemente de que tenga o no relación de causalidad con la actividad económica, siempre que se encuentre debidamente certificado por el agente retenedor.

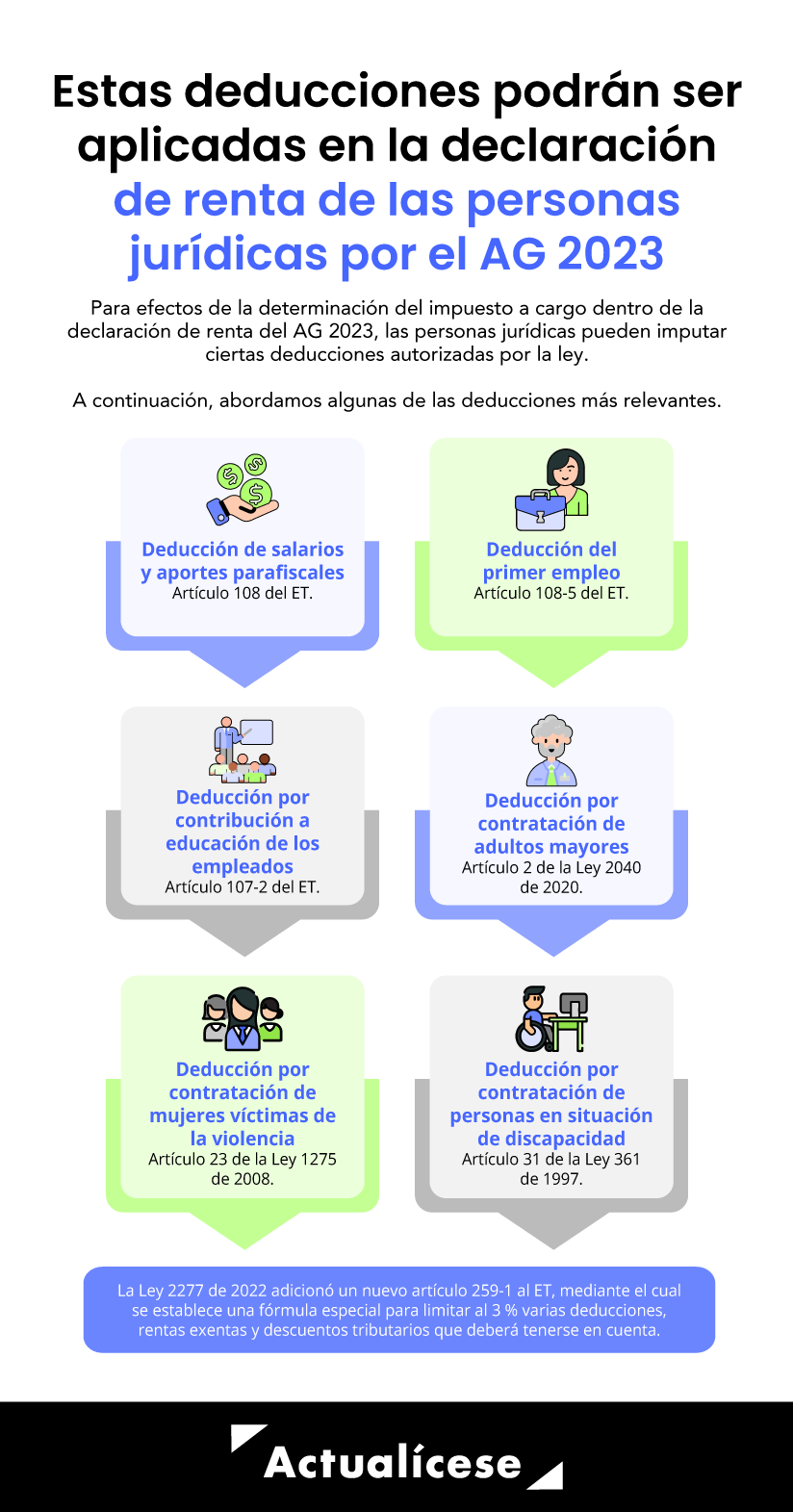

Deducción de salarios y aportes parafiscales.

El artículo 108 del ET establece que, para que sea posible la aceptación de la deducción por salarios, los empleadores deben haber cancelado los valores correspondientes a los aportes a seguridad social y parafiscales, condición que se ratifica en el artículo 664 del ET. Según este último, no acreditar dichos pagos antes de presentar la declaración de renta y complementario origina el rechazo de la deducción por salarios. Por otra parte, el artículo 114 del ET contempla la posibilidad de que los contribuyentes puedan deducirse en renta los aportes parafiscales efectuados.

Deducción por salarios y prestaciones sociales pagados a las viudas y huérfanos de miembros de la fuerza pública

Según el artículo 108-1 del ET, el 200 % del valor de los salarios y prestaciones sociales (limitados a 610 UVT [$25.871.000 en 2023] por empleado) pagados durante el año o período gravable a:Las viudas del personal de la fuerza pública o a sus hijos mientras sostengan el hogar, debido al fallecimiento en operaciones de mantenimiento o restablecimiento del orden público, o por acción directa del enemigo.

Los cónyuges de miembros de la fuerza pública, desaparecidos o secuestrados por el enemigo, mientras permanezcan en tal situación.

Exmiembros de la fuerza pública que en las mismas circunstancias hayan sufrido disminución de su capacidad sicofísica conforme a las normas legales sobre la materia.

Deducción del primer empleo

A partir de 2020, el 120 % de los pagos que se realicen por concepto de salario, en relación con los empleados que sean menores de 28 años, siempre y cuando se trate del primer empleo de la persona y que el cargo para el que se contrate la persona sea nuevo. (Artículo 108-5 del ET, adicionado por la Ley 2010 de 2019).

Amplía este tema en nuestro editorial: Deducción del primer empleo para jóvenes menores de 28 años fue reglamentada.

Deducción por donaciones para la Red Nacional de Bibliotecas Públicas y Biblioteca Nacional

Según el artículo 125 del ET se podrá aplicar una deducción del 100 % sobre las donaciones de dinero para la construcción, dotación o mantenimiento de bibliotecas de la Red Nacional de Bibliotecas Públicas y de la Biblioteca Nacional.

Nota: sobre esta clase de donaciones también procede el beneficio de descuento tributario sobre el 25 % de su valor (ver parágrafo del artículo 257 del ET).

Deducción por contribución a educación de los empleados.

En los términos del artículo 107-2 del ET son deducibles los pagos destinados a programas de becas de estudios totales o parciales y de créditos condonables para educación de los empleados o de los miembros de su núcleo familiar.

Al respecto, consulta nuestro editorial: Deducción por aportes a educación de los trabajadores fue reglamentada.

Para la aplicación de esta deducción debe tenerse en cuenta que el artículo 259-1 del ET establece una fórmula especial para limitar el 3 % de varios de los beneficios tributarios.

Deducción por contratación de adultos mayores

El artículo 2 de la Ley 2040 de 2020 creó un beneficio especial para los empleadores (personas naturales o jurídicas) contribuyentes del impuesto de renta que contraten a trabajadores que habiendo cumplido con el requisito de la edad de pensión, aún no sean beneficiarios de la pensión de vejez, familiar o de sobrevivientes.

Estos contribuyentes tendrán el derecho a deducir el 120 % del valor de los salarios y prestaciones sociales pagados a estos trabajadores, siempre que se cumplan con unos requisitos, estos los abordamos en nuestro editorial Beneficios tributarios por contratar adultos mayores: requisitos a tener en cuenta por empleadores.

Deducción por contratación de mujeres víctimas de la violencia

Por medio del artículo 23 de la Ley 1275 de 2008 y los artículos 2.2.9.3.1 al 2.2.9.3.6 del Decreto 1072 de 2015, el Gobierno nacional estableció un beneficio tributario para quienes contraten mujeres víctimas de violencia comprobada, el cual consiste en deducir en renta el 200 % del valor de los salarios y prestaciones sociales pagados durante el año gravable, desde que exista la relación laboral y hasta por un período de tres (3) años.

Para la aplicación de esta deducción debe tenerse en cuenta que el artículo 259-1 del ET establece una fórmula especial para limitar el 3 % de varios de los beneficios tributarios.

Deducción por contratación de personas en situación de discapacidad

Los artículos 24 y 31 de la Ley 361 de 1997, el Decreto 1538 de 2005 y el artículo 1.2.1.23.10 del DUT 1625 de 2016 señalan que los empleadores (personas naturales y jurídicas) que contraten personas con discapacidad tienen derecho a deducir en su declaración de renta el 200 % del valor de los salarios y prestaciones sociales pagados durante el año gravable a estos trabajadores.

Además, la cuota de aprendices que está obligado a contratar el empleador se disminuirá al 50 % si los trabajadores contratados son personas con discapacidad comprobada no inferior al 25 %.

Otros costos y deducciones para la declaración de renta de personas jurídicas 2023Inversiones o donaciones en proyectos cinematográficos: Artículo 16 de la Ley 814 de 2003.

Producción de obras audiovisuales: Inciso 2 del artículo 9 de la Ley 1556 de 2012

Inversiones en centros de reclusión: Artículo 98 de la Ley 633 de 2000

Deducción por pagos a trabajadores independientes: Parágrafo 2 del artículo 108 del ET, artículo 244 de la Ley 1955 de 2019, conceptos Dian 12887 de mayo 5 de 2015 y 025395 de septiembre 20 de 2017, y artículos 3 y 4 de la Resolución 209 de 2020.

Aportes parafiscales y prestaciones sociales: Artículos 108, 114, 114-1, 115-1 y 664 del ET.

Intereses y demás costos o gastos financieros: Inciso 2 del artículo 11 del ET y artículos 59, 105, 117, 118-1 y 124-1 del ET.

Disminución de los inventarios faltantes: Numeral 2 del artículo 59 y artículo 64 del ET.

Disminución por pérdidas de inventario: Numeral 2 del artículo 59 y artículo 64 del ET.

Atenciones a clientes, proveedores y empleados: Numeral 1 del artículo 107-1 del ET.

pagos salariales y prestacionales por litigios laborales: Numeral 2 del artículo 107-1 del ET.

Pagos en el exterior: Artículos 121 al 124-1 del ET

Gastos de publicidad de productos extranjeros: Artículo 88-1 del ET

Aportes a seguros privados de pensiones y fondo de pensiones voluntarias: Artículo 126-1 del ET.

Depreciación de la propiedad, planta y equipo: Artículos 128 al 140 del ET.

Gastos pagados por anticipado: Numeral 1 del artículo 142 del ET.

Gastos de establecimiento: Numeral 2 del artículo 142 del ET.

Costo fiscal de los activos intangibles: Artículo 143 del ET

Deterioro de cartera de dudoso o difícil cobro: Artículo 145 del ET.

Deudas manifiestamente perdidas o sin valor: Artículo 146 del ET

Pérdidas de activos: Artículo 148 del ET.

Producción de energía con fuentes no convencionales: Artículo 11 de la Ley 1715 de 2014.

Ensanche o apertura de nuevas librerías: Artículo 30 de la Ley 98 de 1993.