Aquí hablaremos sobre...

-Etapas del presupuesto

-1. Preiniciación

-2. Elaboración del presupuesto

-3. Ejecución

-4. Control presupuestal

-5. Evaluación del presupuesto

-Recomendaciones para la preparación del presupuesto

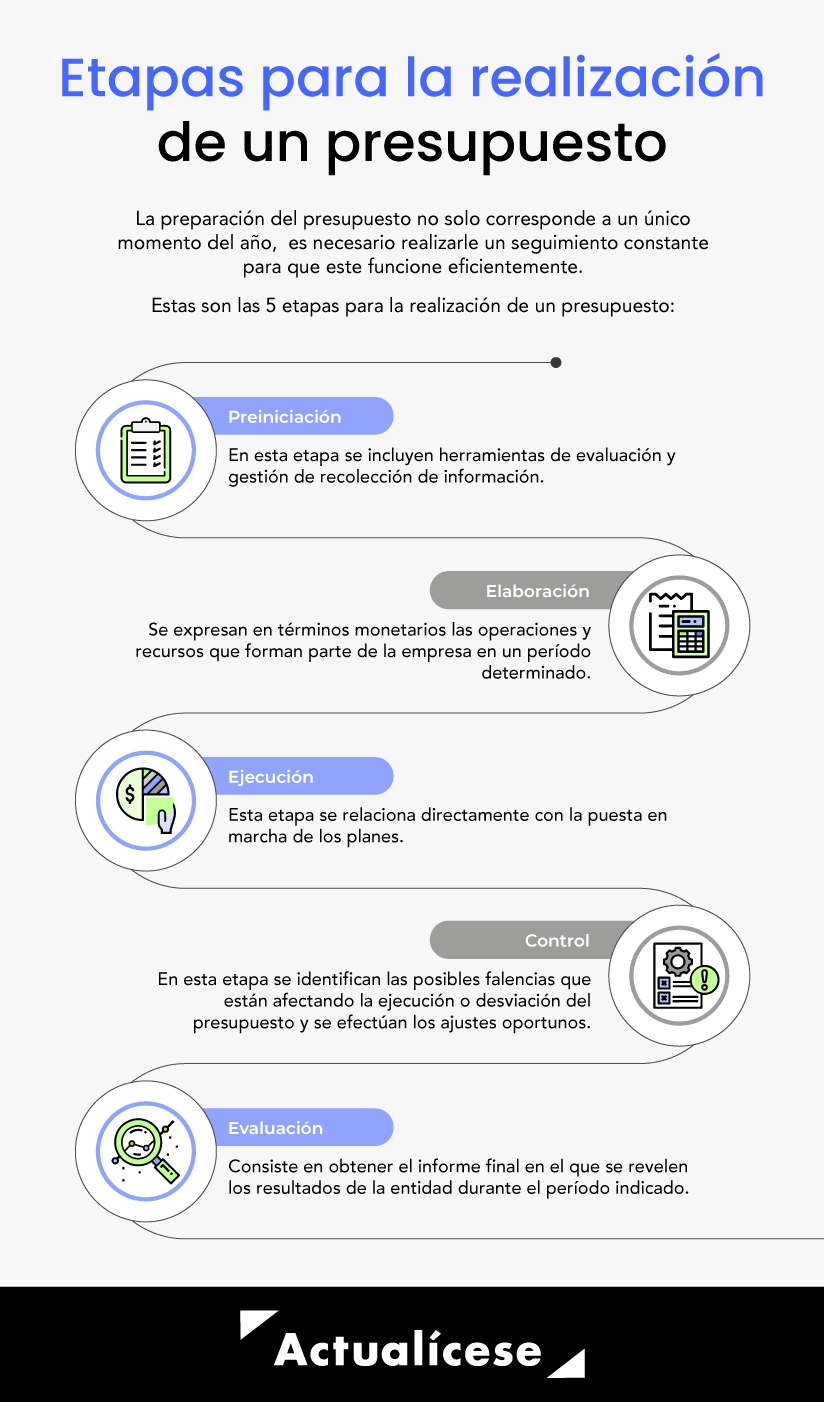

Las etapas del presupuesto son: preiniciación, elaboración, ejecución, control presupuestal y evaluación.

La preparación del presupuesto no solo corresponde a un único momento del año, antes bien, se hace necesario realizarle un seguimiento constante para que este funcione eficientemente.

El presupuesto es una visión de una realidad aplicada en valores y, a la vez, una de las formas sencillas de tener un control futuro sobre las operaciones del negocio. Sin embargo, en las pequeñas y medianas empresas se ha dificultado ampliamente la construcción e implementación de la práctica del presupuesto debido a que requiere de una organización y compromiso por parte de la entidad.

Son numerosas las ventajas de contar con un presupuesto en la organización, entre las que destacaremos las siguientes: Cuantifican los planes de acción en términos financieros.

Ayudan a establecer controles, Ayudan a minimizar los riesgos.

Sirven para revisar el cumplimiento de políticas y estrategias trazadas por la entidad.

Facilitan la detección y reducción de costos innecesarios, irregularidades y pérdidas.

En las pequeñas y medianas empresas es importante el uso de la herramienta de los presupuestos, ya que estos permiten convertir en valores y estimar el tiempo de ejecución de los planes de la empresa y el logro de los objetivos trazados. Lo anterior, con el fin de controlar las estrategias de crecimiento, competencia, planes de inversión, entre otras variables fundamentales para generar seguridad a la permanencia y sostenibilidad de la empresa.

A partir de lo anterior, se destaca que en la elaboración del presupuesto se debe integrar de manera general la organización, puesto que se reconoce la interacción de cada área y de todos los niveles en el cumplimiento del objeto social de la compañía.

Etapas del presupuesto

A continuación, se señalan las etapas para realizar un presupuesto:

1. Preiniciación

En esta etapa, que antecede a la elaboración del presupuesto, se incluyen herramientas de evaluación y gestión de recolección de información, debido a que se requiere un conocimiento de la marcha de la empresa y el estado de la operación durante el período inmediatamente anterior. Esto a fin de determinar y analizar las estrategias o las opciones de crecimiento para interpretar los objetivos generales y específicos, los cuales fundamentalmente han sido definidos por la gerencia o por el máximo órgano directivo.

Para iniciar con proceso de elaborar el presupuesto es fundamental el nombramiento de un líder de presupuesto, el cual es el encargado de ejecutar las reuniones y comité necesarios para armonizar las expectativas del nuevo período con la realidad de la empresa y lograr una convergencia con su misión, visión y objetivos.

En conclusión, esta fase inicial está enfocada a plantear y delimitar las expectativas de la organización y las posibilidades de cumplimiento de estas, de modo que el resultado de dicha fase es un mapa de expectativas y límites para la elaboración del presupuesto.

2. Elaboración del presupuesto

Con base en los planes aprobados por la gerencia para cada nivel funcional de la empresa, se procede a la etapa donde los conceptos adquieren una dimensión monetaria de la organización.

Algunas de las actividades que pueden realizarse son las siguientes: Crear un cronograma de actividades en torno a la elaboración del presupuesto en el que se definan las fechas de las reuniones para evaluar la información financiera de la entidad. Esta información puede incluir informes de gestión, informes de comportamiento de períodos pasados, indicadores del sector económico al que pertenece la entidad, dictamen del revisor fiscal (en caso de que aplique), entre otros documentos.

Luego del análisis de esta información se debe extraer una relación de todo el acumulado en cuanto a datos de la entidad, trazar las expectativas del período, identificar las fuentes de ingreso y asignar los costos y gastos asociados a cada departamento

El área de ventas de una entidad, por ejemplo, debe tener en cuenta los volúmenes que han sido previstos para el período a presupuestar, de modo tal que se pueda determinar si se presenta el aumento de los niveles de ventas en unidades o si lo establecido en la preiniciación es un aumento en el precio, lo cual podría traducirse en un aumento de los ingresos.

Ya que la compañía se encuentra interconectada en sus diferentes áreas al determinar el programa y políticas de ventas, se traslada dicho presupuesto directamente a producción para estimar los requerimientos de la misma para satisfacer el nivel de ventas esperado. Dichos requerimientos definen la cantidad de materia prima necesaria y la disposición de la capacidad operativa en lo referente a la maquinaria y a todo el personal necesario para ejecutar la operación.

Otra de las áreas que se ven ligadas es la de mercadeo, la cual puede definir las técnicas y estrategias que se deben adoptar en términos del tiempo y los recursos para poner a disposición del público las labores necesarias para impactar el mercado y lograr los niveles de ventas esperados o proyectados.

En el siguiente video, el Dr. Carlos Sastoque, contador público, brinda importantes recomendaciones para preparar presupuestos eficientes en las organizaciones:

3. Ejecución

La tercera etapa se relaciona directamente con la puesta en marcha de los planes. El líder de presupuestos tiene una labor fundamental y es la de integrar a las diferentes áreas a la consecución de las metas trazadas en el presupuesto, de manera tal que se pueda trasladar a cada uno de los niveles de la organización la interrelación existente entre estos y la importancia dentro de la operación y el cumplimiento del presupuesto; lo anterior se da a fin de cumplir con las expectativas gerenciales de la organización.

Una de las metodologías para hacerle seguimiento al presupuesto durante la ejecución es utilizando la interfaz del software contable, comúnmente denominada como presupuestos o planeación, de modo que se obtenga una comparación simultánea al momento de la causación de los diferentes registros contables. En todo caso, si la empresa no cuenta con un aplicativo especializado para esto, es posible realizar su seguimiento en libros de Excel.

4. Control presupuestal

Para la ejecución de un adecuado control sobre el presupuesto, lo primero es establecer la realización de informes parciales y por áreas, de modo que el equipo presupuestal o financiero sea el responsable de la consolidación y se pueda cotejar de manera oportuna el curso y los resultados de la operación empresarial con los datos que han sido presupuestados. Esto a fin de identificar las posibles falencias que están afectando la ejecución o desviación del presupuesto y lograr un ajuste oportuno. Lo anterior se puede basar en la metodología postulada en la etapa anterior.

Es importante tener en cuenta que cuando el proceso de contraste se aplique a proyectos de construcción y/o similares, se debe evaluar dentro de los informes parciales y el avance de las obras, de modo tal que se pueda estimar realmente el cumplimiento de las metas y requerimientos presupuestados.

5. Evaluación del presupuesto

Al culminar el período presupuestado se debe obtener el informe final en el que se revelen los resultados de la compañía durante el período indicado; en este se debe evaluar el cumplimiento de las variables presupuestadas y las gestiones organizacionales para la optimización de los resultados.

Con la evaluación se deben conocer las fallas que impidieron el cumplimiento del presupuesto y lograr la construcción de alternativas de mejora que permitan el cumplimiento de las expectativas para los próximos años.

En esta etapa, entonces, se deben conocer las fallas que impidieron el cumplimiento del presupuesto, a partir de las cuales se construyen alternativas de mejora para asegurar el efectivo alcance de las expectativas en los próximos períodos.

Recomendaciones para la preparación del presupuesto

Un aspecto que no debe pasarse por alto es que la preparación del presupuesto no solo corresponde a la etapa de elaboración en un único momento del año, antes bien, se hace necesario realizar un seguimiento al presupuesto para que este funcione eficientemente.

La siguiente infografía ilustra las bases que deben tenerse en cuenta para que los presupuestos funcionen de manera adecuada en la organización:

Aún hay más…