Aquí hablaremos sobre...

¿Cómo se calcula el EBITDA?

Indicaciones de un EBITDA positivo o negativo

Caso práctico EBITDA

Medidas para mejorar el margen EBITDA

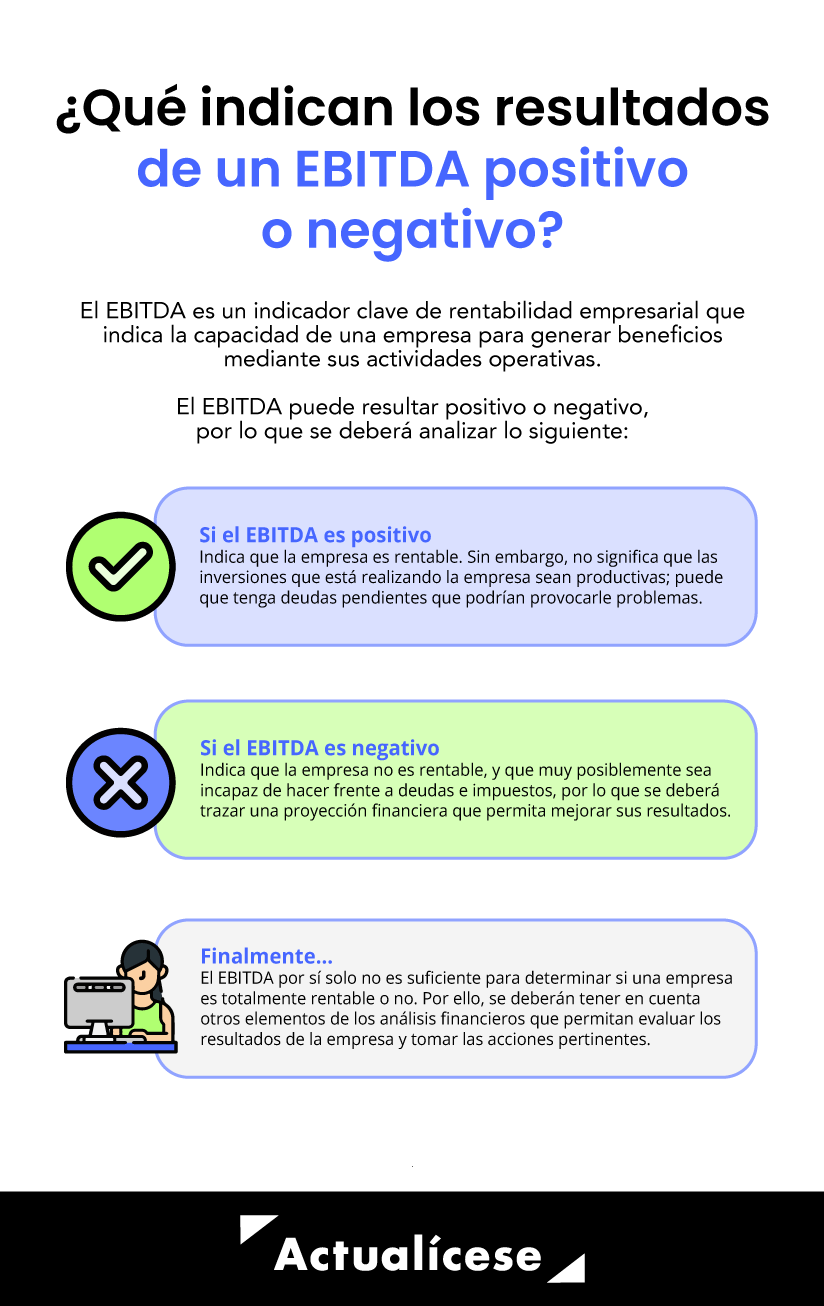

El EBITDA es un indicador clave de rentabilidad empresarial que indica la capacidad de una empresa para generar beneficios mediante sus actividades operativas.

Conoce cómo calcularlo mediante un caso práctico, qué indica un EBITDA positivo o negativo y las medidas recomendadas para mejorarlo.

El EBITDA es un indicador que muestra las ganancias de una empresa antes de restar intereses, impuestos, depreciaciones y amortizaciones durante un período determinado. Suele emplearse para determinar si una empresa es rentable o no.

“La importancia de este indicador radica en que mide la capacidad que tiene la entidad para generar beneficios a través de sus actividades operativas y su proceso productivo”

La importancia de este indicador radica en que mide la capacidad que tiene la entidad para generar beneficios a través de sus actividades operativas y su proceso productivo, eliminando partidas de su cálculo que, de ser consideradas, disminuirían los beneficios reales obtenidos por la entidad a través de dichas operaciones.

La información generada a partir del EBITDA permite comparar empresas de un mismo sector para determinar cuál de ellas tiene mayor capacidad para generar beneficios.

¿Cómo se calcula el EBITDA?.

La fórmula para calcular el EBITDA es muy sencilla, solo se debe contar con la información del estado de resultados de la empresa de un determinado período.

Su fórmula parte de tomar los ingresos operacionales, restar los costos de ventas y gastos (tanto administrativos como de ventas) para obtener la utilidad operativa (EBIT).

EBIT = ventas – costo de ventas – gastos.

Luego, se suma el valor de las depreciaciones y amortizaciones, con la finalidad de que estas queden excluidas, puesto que se encuentran dentro del EBIT.

EBITDA = EBIT + amortizaciones y depreciaciones

Básicamente, el EBITDA se considera un indicador de utilidad que no considera las decisiones de financiamiento (intereses por crédito), el efecto de tener activos (depreciaciones y amortizaciones), ni el efecto de los impuestos.

Indicaciones de un EBITDA positivo o negativo

Como vemos en la infografía, si el EBITDA es positivo, indica que la empresa es rentable; sin embargo, esta rentabilidad dependerá de la gestión de la empresa en términos de financiamiento, impuestos, amortización y depreciación de los activos.

Es importante considerar que un EBITDA positivo no significa, necesariamente, que las inversiones que está realizando la empresa sean productivas; puede que sigan deudas pendientes que podrían provocar problemas para la empresa.

Por otra parte, si el EBITDA es negativo, indica que la empresa no es rentable, y que muy posiblemente sea incapaz de hacer frente a deudas e impuestos, por lo que se deberá trazar una proyección financiera que permita mejorar sus resultados.

Es normal que el EBITDA sea negativo cuando el negocio está empezando; normalmente las empresas incurren en altos costos y obtienen pocos ingresos al inicio de sus operaciones.

El EBITDA por sí solo no es suficiente para determinar si una empresa es totalmente rentable o no, por ello se deberán tener en cuenta otros elementos del análisis financiero que permitan evaluar los resultados de la empresa y tomar las acciones pertinentes.

Tu Suscripción Actualícese te permite acceder a un Pack de Formatos en Excel que contiene 30 liquidadores y guías para el análisis financiero, más un informe especial en PDF de Excel financiero para contadores. Incluye indicadores financieros, plantillas para los análisis vertical y horizontal, modelos del estado de flujos de efectivo, cálculo de la TIR, entre otras herramientas.

Caso práctico EBITDA.

A modo de ilustración, se propone el siguiente caso práctico para comprender el análisis EBITDA.

Supongamos que se desea comparar el EBITDA de dos empresas del mismo sector que fabrican el mismo producto. Si solo se tienen en cuenta las ventas, se podría deducir que la empresa B se encuentra en una mejor posición que la empresa A, sin embargo, es importante realizar el análisis del margen EBITDA para concluir cuál de las dos obtiene mejores beneficios:

Estado de resultados | Estado de resultados | ||

|---|---|---|---|

Empresa A | Empresa B | ||

(+) Ingresos operacionales | 11.000 | (+) Ingresos operacionales | 20.000 |

(-) Costo de ventas | 6.000 | (-) Costo de ventas | 10.000 |

(=) Utilidad bruta | 5.000 | (=) Utilidad bruta | 10.000 |

(-) Gastos administrativos | 3.000 | (-) Gastos administrativos | 7.500 |

(-) Depreciaciones y amortizaciones | 1.500 | (-) Depreciaciones y amortizaciones | 1.000 |

(=) UAII o EBIT | 500 | (=) UAII o EBIT | 1.500 |

(+) Depreciaciones y amortizaciones | 900 | (+) Depreciaciones y amortizaciones | 500 |

(=) EBITDA | 1.400 | (=) EBITDA | 2.000 |

Margen EBITDA | 13 % | Margen EBITDA | 10 % |

Como se puede observar, se requiere el cálculo del margen EBITDA, que resulta de aplicar la fórmula:

EBITDA / ventas

El margen EBITDA indica la relación entre el EBITDA y el total de ventas. Este indicador permite realizar supuestos como:La empresa A es más eficiente que la empresa B.

La empresa B, a pesar de tener mayores ingresos operativos, tiene mayores erogaciones, como costos y gastos, que la empresa A.

Cuando una empresa tiene menores costos y gastos que le permiten tener un mejor margen EBITDA, indica que la empresa tiene procesos más eficientes que aquellas donde las ventas son más altas, pero su margen EBITDA es inferior.

Una de las desventajas al analizar el margen EBITDA es que, al eliminar las amortizaciones productivas, no tiene en cuenta las inversiones realizadas para mantener la operatividad del negocio.

Por otro lado, el EBITDA no es un indicador acertado para tener en cuenta en lo referente a liquidez, puesto que, aunque se excluyen los cálculos de las provisiones, amortizaciones y depreciaciones, no se incluyen otras partidas que sí representan salidas de dinero, como son los pagos financieros o las ventas y compras que aún no se han hecho efectivas.

Una vez más, tu Suscripción Actualícese te permite descargar este formato de estado de flujo de efectivo por el método directo e indirecto, identificando la capacidad de una empresa para generar efectivo, con el cual pueda cumplir con sus obligaciones y proyectos de inversión y expansión.

Medidas para mejorar el margen EBITDA.

Para mejorar el margen EBITDA se deberán tomar diferentes medidas que optimicen su eficiencia, considerando que cada empresa tiene sus propias cualidades y dinámicas que deberán analizarse de forma detallada para tomar acciones en pro de mejorar el margen EBITDA.

A continuación, se presentan algunas medidas generales:Se podrá mejorar la gestión administrativa; por ejemplo, generando menos costos de arrendamiento, siempre y cuando no se afecten los ingresos.

Se recomienda invertir en innovaciones tecnológicas que generen menos costos en la producción, sin afectar la calidad.

También se podrán utilizar medidas como subir los precios de venta, sin afectar el volumen.

Asesoría contable y financiera, llámanos o escríbenos a: