Uno de los principales blancos de la reforma tributaria está en el sector de los hidrocarburos y minerales para sus ventas externas

Los hidrocarburos y minerales serán los grandes pagadores de más impuestos en la nueva reforma tributaria del Gobierno de Gustavo Petro. A esta conclusión se llega luego de leer el articulado en el que se resalta la propuesta de una tasa impositiva sobre el valor de las exportaciones.

Por medio de una modificación al impuesto al Carbono, el ministro de Hacienda, José Antonio Ocampo explicó que “en línea con políticas internacionales, la iniciativa permitirá redistribuir los beneficios que generan los altos precios del petróleo, el carbón y el oro. Para ello se establece un impuesto a la exportación de estos productos equivalente al 10% del exceso sobre un precio base”.

Según el Ministerio de Hacienda, si el precio del petróleo es de US$95 por barril, y el precio de referencia (que fije la Agencia Nacional de Hidrocarburos, ANH), es de US$48, el impuesto aproximado es del 4,6% a las exportaciones extraordinarias.

Modificaciones

El impuesto al carbono se creó en 2016 con el objetivo de desincentivar el consumo de combustibles fósiles, corregir las externalidades en términos de emisiones de carbono y asignar de manera más eficiente recursos hacia actividades que emitan menos gases de efecto invernadero en el marco de los Acuerdos de París.

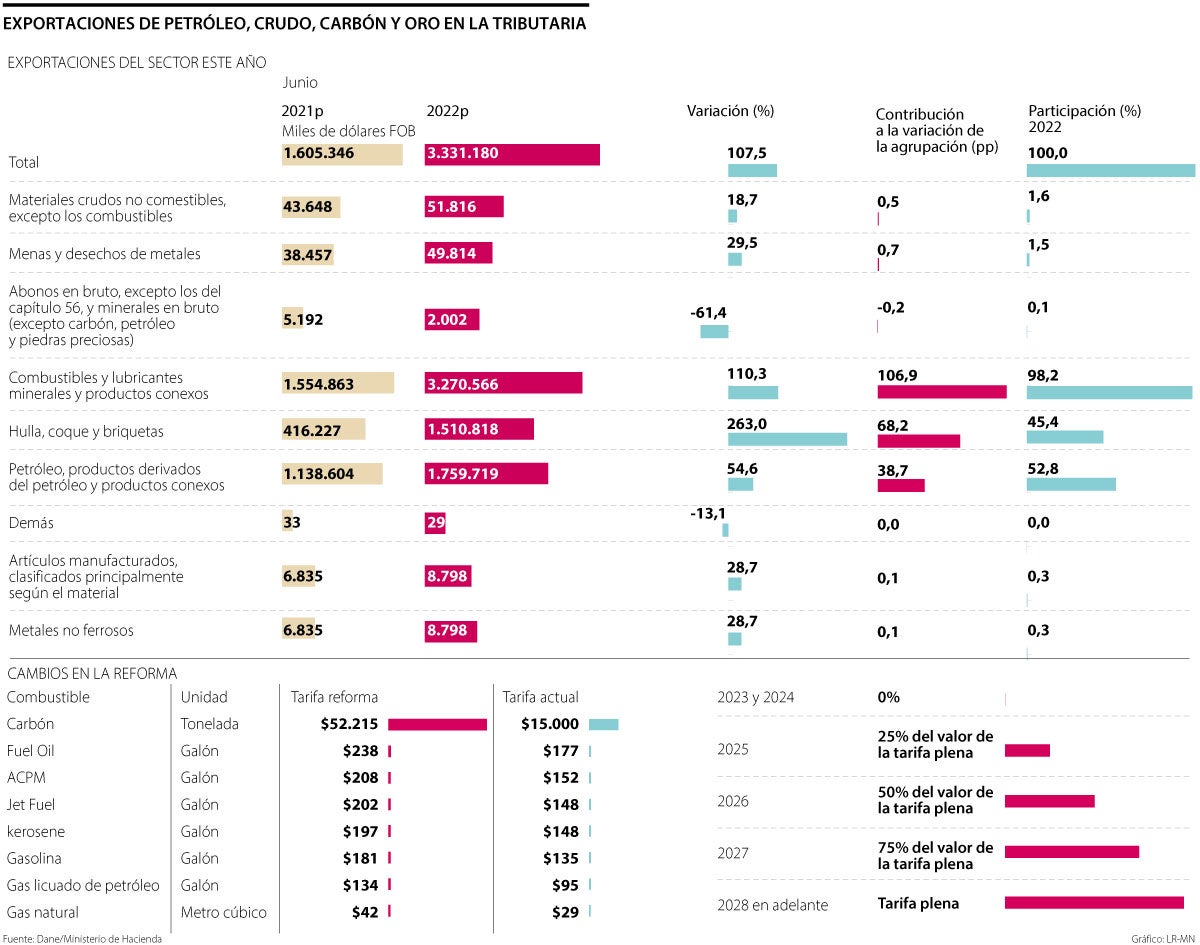

Para 2021, el impuesto que hasta ahora es existente, tuvo un valor de $17.660 por tonelada y recaudó $334.000 millones de pesos, equivalente a 0,19% del recaudo total durante ese año.

Ahora, los principales cambios que vienen así. El impuesto nacional al carbono es un gravamen que recae sobre el contenido de carbono equivalente (CO2eq) de todos los combustibles fósiles, incluyendo todos los derivados del petróleo y todos los tipos de gas fósil que sean usados para combustión. En el caso del carbón, el impuesto no se causa para el carbón de coquerías.

La tarifa se ajustará cada primero de febrero hasta que sea equivalente a 3 UVT (antes era 1 UVT).

Allison Andrea Góngora, consultora senior de la firma Jiménez, Higuita Rodríguez & Asociados, detalla que “se elimina el parágrafo cuatro en el que se establecía tarifa cero para ciertos departamentos. Esto quiere decir que se gravarían en la totalidad del territorio a las tarifas generales”.

Visto de otra forma, según el análisis de la abogada, se verán incrementos en hasta 70% para este impuesto. Por ejemplo si se hablara de carbón, por una unidad de tonelada, hoy en día la empresa que exportó debe pagar $15.000, mientras que con lo que está contemplado en la tributaria el valor subiría a $52.215.

Lo mismo ocurre con otros como el gas licuado de petróleo, hoy en día $95, por un galón, y pasaría a $134. El Acpm, actualmente en $152 por galón, saltaría a $208 por esa unidad. Y la gasolina tradicional, hoy en $135 pasaría a tener un impuesto de $181 también por cada galón.

Los afectados

El impuesto se genera por la exportación de los bienes identificados con las siguientes partidas arancelarias.

Hullas; briquetas, ovoides y combustibles sólidos similares, obtenidos de la hulla. Lignitos, incluso aglomerados, excepto el azabache. Turba (comprendida la utilizada para cama de animales), incluso aglomerada. Coques y semicoques de hulla, lignito o turba, incluso aglomerados; carbón de retorta. Aceites crudos de petróleo o de mineral bituminoso. Finalmente, oro (incluido el oro platinado) en bruto, semilabrado o en polvo. (Para uso no monetario).

Son sujetos pasivos del impuesto (es decir los responsables del pago tributario) las personas naturales y jurídicas que exporten petróleo. Hay que recordar que el porcentaje del valor total en dólares de las exportaciones de petróleo crudo, carbón y oro, realizadas en cada mes calendario.

La obligación de declarar y pagar el impuesto a las exportaciones de petróleo crudo, carbón y oro es mensual y se declarará durante los primeros cinco días hábiles de cada mes, con base en todas las operaciones gravadas realizadas en el mes anterior.

“Sobre la base gravable definida anteriormente se aplicará una tarifa de 10,0% para las exportaciones de petróleo crudo, carbón y oro” resalta el proyecto de reforma.

LOS CONTRASTES

Allison Góngora BolívarCons. Jiménez Higuita Rodríguez & ASC

“Si esta es aprobada como se encuentra el texto actualmente, se debe tener en cuenta la gran carga impositiva que se impondrá en el sector minero”.

Deducibilidad de regalías

Para empezar hay que ver qué dice la reforma en este otro polémico punto. “Es importante que las empresas dedicadas a la explotación y exploración de Rnnr contribuyan a la financiación del gasto social, por las implicaciones sociales, ambientales y ecológicas que deriva la actividad económica, y por tanto las regalías merecen un tratamiento diferente dado que no corresponden a algún costo o gasto relacionado con las actividades propias de producción, administración o comercialización del sector”.

Así que en términos legales, lo que se plantea es la modificación del artículo 115 del Estatuto Tributario, de tal manera que las regalías pagadas por las empresas por el desarrollo de actividades de producción minera y petrolera no serán deducibles para efectos de la determinación de la renta líquida gravable del impuesto de renta y complementarios.

Igualmente, se deroga el parágrafo transitorio del artículo 143-1 del Estatuto Tributario el cual establecía la amortización y deducción de las inversiones en la exploración, desarrollo y construcción de minas, y yacimientos de petróleo y gas.

El mayor exportador

Una conclusión del proyecto de reforma está en que se está colocando como objetivo el mayor sector exportador de Colombia. Punto que hace tan solo una semana, la agencia calificadora de riesgo, Fitch Ratings, veía como parte de la “incertidumbre sobre el Gobierno de Gustavo Petro”.

El documento señala que una de las propuestas emblema del nuevo Gobierno es la transición de la economía extractivista hacia las energías renovables, estos respetando los contratos de exploración que se encuentran vigentes. No obstante, para Fitch podría traer efectos a la industria. “Ha descartado el fracking, con el que Colombia probablemente tiene un gran potencial. Consultas con comunidades locales sobre proyectos petroleros y mineros podría volverse aún más oneroso. Además, no se descartan cambios en el directorio de Ecopetrol”, enumera Fitch.

Así que ahora se suma la carga impositiva adicional a este sector que es el responsable cada año entre 60% y hasta 70% de las exportaciones, que según la agencia “hay que revisar en los cambios que se están proponiendo”.