El revisor fiscal debe estar atento a las novedades en materia del cumplimiento de la hipótesis de negocio en marcha y su rol frente al Sagrilaft, así como otras disposiciones que guían su accionar.

Presentamos los principales aspectos que no debes dejar pasar por alto para este año.

Las funciones del revisor fiscal están establecidas en el Código de Comercio y en la Ley 43 de 1990; estas pueden ser resumidas en dos grandes grupos:

Funciones de fiscalización: relacionadas con la verificación de que la entidad cumple con la normatividad y evaluación del control interno.

Funciones de aseguramiento: relacionadas con la obligación del revisor fiscal de dictaminar los estados financieros.

Estas se encuentran establecidas en el numeral 7 del artículo 207 del CCo.

Un aspecto que no debe desconocer el revisor fiscal son las novedades normativas y modificaciones a las Normas de Aseguramiento de la Información –NAI– que guían su accionar o el del auditor.

Por tanto, presentamos en la siguiente infografía algunas de las novedades normativas que debe tener en cuenta el revisor fiscal para el ejercicio 2022:

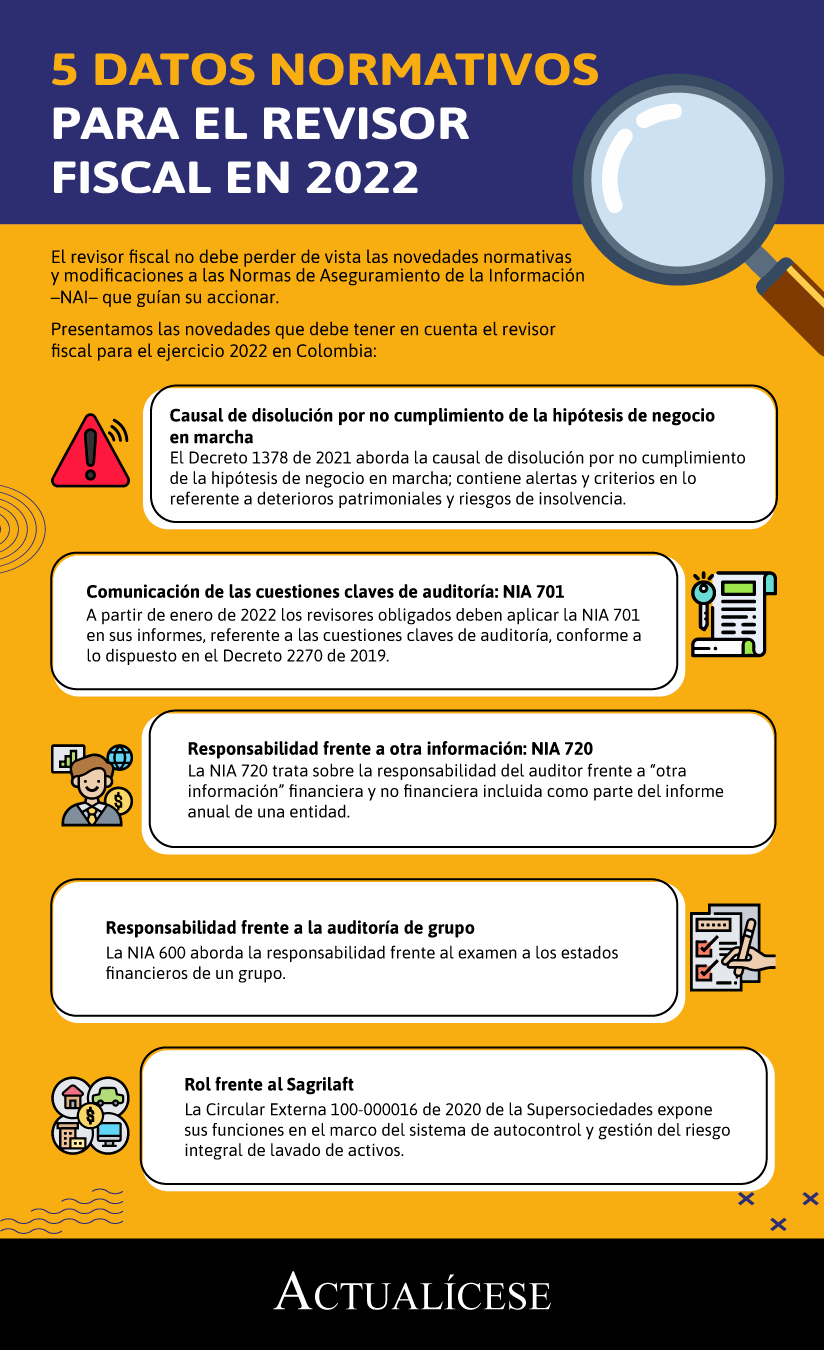

1. Novedades en la causal de disolución por no cumplimiento de la hipótesis de negocio en marcha

Cuando se dice que una entidad es un negocio en marcha, se quiere dar a entender que tiene la capacidad de continuar operando, por lo menos, durante un período adicional después de la fecha sobre la que informa. Debe tenerse en cuenta que el artículo 4 de la Ley 2069 de 2020 estableció como causal de disolución de una sociedad el no cumplimiento de la hipótesis del negocio en marcha.

Al respecto, el Decreto 1378 de 2021 contiene disposiciones sobre la causal de disolución por no cumplimiento de la hipótesis de negocio en marcha y contiene alertas y criterios en lo referente a deterioros patrimoniales y riesgos de insolvencia a los cuales debe estar atento el revisor fiscal, pues funcionan como una herramienta para este profesional en la evaluación de esta hipótesis.

Descarga nuestro Liquidador de indicadores de detrimento patrimonial e insolvencia financiera, el cual te podrá ayudar a calcular e interpretar fácilmente estos indicadores.

Suspensión de causal de disolución por no cumplir la hipótesis de negocio en marcha finaliza en abril

Recordemos que mediante el Decreto 772 de 2020 se realiza una suspensión temporal de esta causal de disolución, a efectos de apoyar a las empresas afectadas por las causas que motivaron la declaratoria del estado de emergencia económica, social y ecológica en el país.

Por medio del Concepto 220-000001 del 2 de enero de 2022, la Superintendencia de Sociedades da claridad sobre la vigencia de la suspensión temporal de la causal de disolución para las entidades que no cumplan la hipótesis de negocio en marcha.

Esta causal de disolución se encuentra suspendida hasta el próximo 16 de abril; no obstante, la prórroga de la vigencia de los decretos legislativos 560 y 772 de 2020, efectuada por la Ley 2159 de 2021, no amplía la vigencia de la suspensión mencionada, pues el término para esta estaba expresamente limitado con una vigencia inferior a la general de los decretos en comento.

En resumen, hasta el 16 de abril de 2022 estará vigente la suspensión de esta causal de disolución. Esto considerando que el término en que opera dicha suspensión se determinó expresamente en los decretos sin atarlo al término de vigencia general de tales normas.

2. Comunicación de las cuestiones clave de auditoría

Para los revisores fiscales de algunas entidades inició en enero de 2022 la obligatoriedad de aplicar la NIA 701 en sus informes, en lo referente a las cuestiones claves de auditoría, conforme a lo dispuesto en el Decreto 2270 de 2019.

Entre los asuntos que requieren atención significativa en esta sección pueden indicarse:

Riesgos de auditoría significativos.

Estimaciones o juicios significativos por parte de la administración en la preparación de los estados financieros.

Transacciones o circunstancias significativas que ocurrieron durante el período auditado.

3. Responsabilidad del revisor fiscal frente a otra información

La NIA 720 (revisada), obligatoria para el año en curso según lo determinado por el Decreto 2270 de 2019, trata sobre la responsabilidad del auditor frente a “otra información” financiera y no financiera que es incluida como parte del informe anual de una entidad. El auditor debe identificar incongruencias materiales entre otra información y los estados financieros.

La otra información que aborda esta norma puede estar contenida en informes de indicadores financieros, datos no financieros de los directivos, administradores y socios, informes trimestrales de gestión, datos sobre inversiones de capital, resúmenes financieros destacables, etc.

4. Responsabilidades frente a la auditoría de grupo

La NIA 600 aborda la responsabilidad del revisor fiscal frente al examen a los estados financieros de un grupo. Entre estas responsabilidades se incluye la de identificar los componentes significativos y evaluar el riesgo del grupo, como lo explica el Dr. Valencia a continuación:

5. El rol del revisor fiscal frente al Sagrilaft

La Circular Externa 100-000016 de diciembre 24 de 2020, expedida por la Supersociedades, expone las funciones que debe cumplir el revisor fiscal en el marco del Sagrilaft.

El Sagrilaft es un sistema de prevención del riesgo de pérdida o daño que puede sufrir una empresa al ser utilizada como instrumento para el lavado de activos y/o canalización de recursos para la financiación del terrorismo o de la proliferación de armas de destrucción masiva.

Es importante resaltar que el rol del revisor fiscal será imprescindible para las empresas que adquieran la calidad de obligadas a implementar Sagrilaft o el régimen de medidas mínimas. La implementación del sistema será a partir del 31 de diciembre de cualquier año y se debe poner en marcha a más tardar el 31 de mayo del año siguiente al que adquirieron la calidad de empresas obligadas.