Mediante el Concepto 283 de agosto 3 de 2021 la Dian revocó sus oficios 01827 de 2015 y 004655 de 2020, relacionados con la forma de determinar el período gravable del IVA.

Según la nueva disposición, los ingresos brutos no deben ser tenidos en cuenta para establecer la periodicidad del IVA.

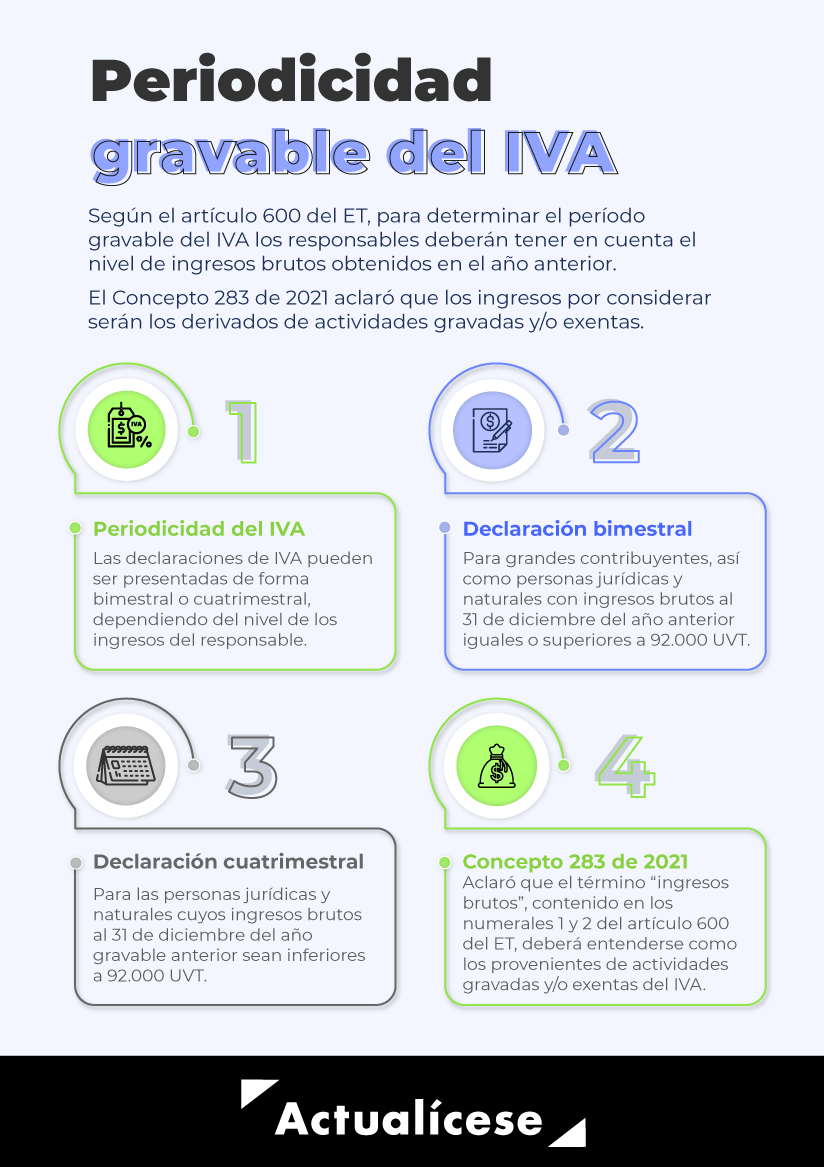

De acuerdo con el artículo 600 del Estatuto Tributario –ET–, para efectos de determinar el período gravable del IVA en Colombia, los responsables del impuesto deberán tener en cuenta lo siguiente:

La declaración del IVA tendrá periodicidad bimestral para los grandes contribuyentes y para aquellas personas jurídicas y naturales cuyos ingresos brutos al 31 de diciembre del año gravable anterior sean iguales o superiores a 92.000 UVT.

La declaración del IVA tendrá periodicidad cuatrimestral para las personas jurídicas y naturales cuyos ingresos brutos al 31 de diciembre del año gravable anterior sean inferiores a 92.000 UVT.

Ahora bien, la norma en mención señala que para definir la periodicidad con la cual se presentará la declaración de IVA, los responsables deberán tener en cuenta el nivel de ingresos brutos obtenidos en el año inmediatamente anterior. No obstante, lo anterior genera problemas de igualdad, dado que se están tomando como base todos los ingresos que perciba el responsable del IVA independientemente de su origen.

Así pues, mediante los radicados 001341 de noviembre 11 de 2020 y el 100180562 de noviembre 27 del mismo año, se solicitó a la Dian reconsiderar el Oficio 18127 del 19 de junio de 2015 en lo relativo a los ingresos considerados para determinar la declaración y pago del IVA.

Lo anterior, bajo el sustento de los antecedentes similares que emanan de la doctrina constitucional previstos en la Sentencia C-514 de octubre 30 de 2019 respecto a lo ocurrido con las consignaciones como determinante para no ser responsable del IVA señalado en el numeral 6 del parágrafo 3 del artículo 437 del ET (ver nuestro editorial Responsables del IVA: nueva indicación sobre el monto de consignaciones).

Originalmente, la versión de la norma consagrada en el numeral 6 del parágrafo 3 del artículo 437 del ET, adicionada por el artículo 4 de la Ley 1943 de 2018, disponía que para no ser responsable del IVA las consignaciones no debían superar el equivalente a 3.500 UVT, ante lo cual se argumentaba que, al no haber distinción en la ley, debían incluirse todas las consignaciones. No obstante, la Corte, mediante la Sentencia C-514 de 2019, precisó que dicha disposición resultaba exequible bajo el entendido de que las consignaciones a considerar fueran las provenientes de actividades gravadas. El fundamento para dicha interpretación derivó de la aplicación del test de igualdad integrado, de acuerdo con el cual, al comparar a dos sujetos en condiciones similares de valor, pero con diferente origen de ingreso, se llega a un resultado disímil, generando un trato desigual entre iguales.

Así, dicha disposición fue ajustada mediante el artículo 4 de la Ley 2010 de 2019, mediante el cual se aclaró que las consignaciones para efectos de determinar la responsabilidad del IVA serían aquellas provenientes de actividades gravadas (ver la actual versión del numeral 6 del parágrafo 3 del artículo 437 del ET, modificado por la Ley 2010 de 2019).

En este orden de ideas, y en concordancia con la doctrina constitucional, resultó apremiante aclarar el origen de los ingresos para determinar la periodicidad del IVA, bajo el sustento de que no hacerlo violaría el principio de igualdad, generando que sujetos en las mismas condiciones deban atender su obligación formal con periodicidad diferente.

Como resultado de lo anterior, a través del Concepto 283 de agosto 3 de 2021, la Dian revocó los oficios 01827 del 19 de junio de 2015 y 004655 del 5 de marzo de 2020, mediante los cuales se había pronunciado respecto a la forma de determinar el período gravable de IVA.

Según dichos oficios, dado que la norma del artículo 600 del ET no hace referencia específica respecto al origen de los ingresos, debían considerarse como ingresos brutos los provenientes tanto de operaciones gravadas, exentas y excluidas del IVA, como las no gravadas con este impuesto, atendiendo al artículo 26 del ET.

Los ingresos base para establecer la periodicidad del IVA son los gravados y exentos, mas no los brutos

Así pues, con el Concepto 283 de 2021 y considerando los precedentes constitucionales, la Dian determinó que los ingresos base para determinar la periodicidad gravable del IVA son los gravados y/o exentos. Lo anterior, considerando que aplicar estrictamente el artículo 600 del ET podría conducir a un trato desigual entre iguales, tal como lo reconoció la Corte Constitucional para el caso del numeral 6 del parágrafo 3 del artículo 437 del ET antes mencionado.

Precisamente, de no diferenciarse los ingresos brutos con ocasión a su origen, en ciertos casos podría llegar a exigir de algunos responsables del IVA una declaración y pago del impuesto con mayor frecuencia, lo cual comporta una carga mayor en el control y cumplimiento de las obligaciones tributarias, en comparación con otros, aun cuando sus condiciones sean equiparables.

Ahora bien, para ilustrar lo anterior, presentamos el siguiente ejemplo:

Un responsable del IVA obtuvo ingresos totales por ventas gravadas por valor de 1.500 millones de pesos. Adicionalmente recibió ingresos por concepto de una lotería y una herencia por valor de 5.000 millones, acumulando un total de 6.500 millones.

De acuerdo con lo anterior, el responsable solo tendría en cuenta los ingresos por las ventas gravadas por valor de 1.500 millones de pesos, con lo cual tendría que presentar la declaración de IVA con periodicidad cuatrimestral, puesto que dicho monto es inferior a 92.000 UVT ($3.275.844.000 por 2020).

“el término “ingresos brutos”, contenido en los numerales 1 y 2 del artículo 600 del ET, deberá entenderse como aquellos de orden fiscal, prevenientes de actividades gravadas y/o exentas del IVA”

Por tanto, según el Concepto 283 de 2021, es evidente que el término “ingresos brutos”, contenido en los numerales 1 y 2 del artículo 600 del ET, deberá entenderse como aquellos de orden fiscal, prevenientes de actividades gravadas y/o exentas del IVA, lo cual garantiza que la relación de medio a fin de la norma tenga coherencia y permita una administración más efectiva del tributo.