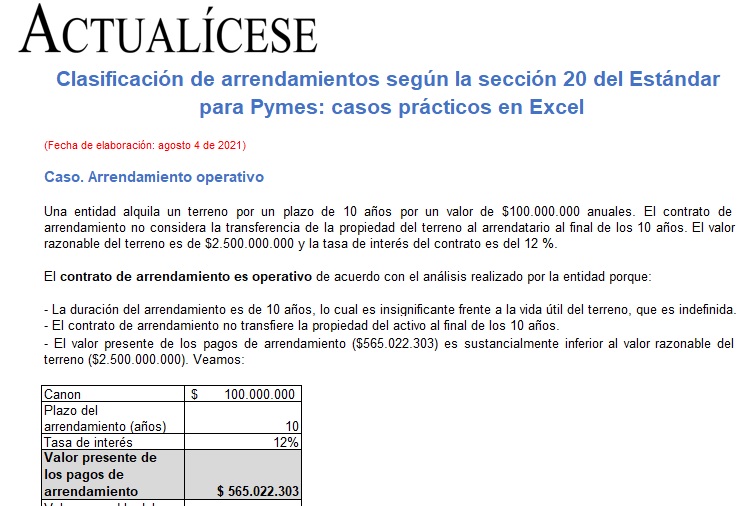

Encuentra en este formato 5 casos prácticos sobre la clasificación de los contratos de arrendamiento de una entidad del grupo 2 como financieros u operativos, teniendo en cuenta las condiciones establecidas en la sección 20 del Estándar para Pymes.

Los contratos de arrendamiento se clasifican en operativos y financieros según los derechos y obligaciones que generen para cada una de las partes (arrendador y arrendatario).

Un arrendamiento financiero es uno en el que el arrendador transfiere al arrendatario los riesgos y ventajas de la propiedad del activo arrendado.

Por el contrario, un arrendamiento operativo es uno en el que no se realiza la transferencia de riesgos y ventajas de la propiedad del activo arrendado, sino que simplemente se paga un canon por el uso del activo durante un tiempo determinado.

En la siguiente infografía se explican algunas de las características que, de acuerdo con el párrafo 20.5 del Estándar para Pymes, debe tener un contrato de arrendamiento para clasificarse como financiero u operativo:

Además, el párrafo 20.6 establece otras situaciones en las que un arrendamiento se clasifica como financiero:

Cuando el arrendatario puede cancelar el contrato de arrendamiento, pero debe asumir las pérdidas que sufriría el arrendador como resultado de la cancelación.

Cuando las ganancias o pérdidas procedentes de fluctuaciones en el valor residual del activo arrendado repercuten en el arrendatario.

Cuando el arrendatario tiene la posibilidad de renovar el contrato de arrendamiento por un valor sustancialmente inferior al de mercado.

Tratamiento contable de los arrendamientos según su clasificación

Es importante realizar una adecuada clasificación de los contratos de arrendamiento que tenga una entidad, pues su reconocimiento, medición y presentación en los estados financieros dependerán de esto.

Los arrendamientos financieros se contabilizan como un activo por el derecho de uso del activo que se está arrendando contra un pasivo por el valor de la obligación derivada del contrato. Al respecto, consulta nuestro editorial Contabilización de un arrendamiento financiero bajo el Estándar para Pymes.

De otra parte, en los arrendamientos operativos se reconocen los pagos por arrendamiento como un gasto en el estado de resultados.