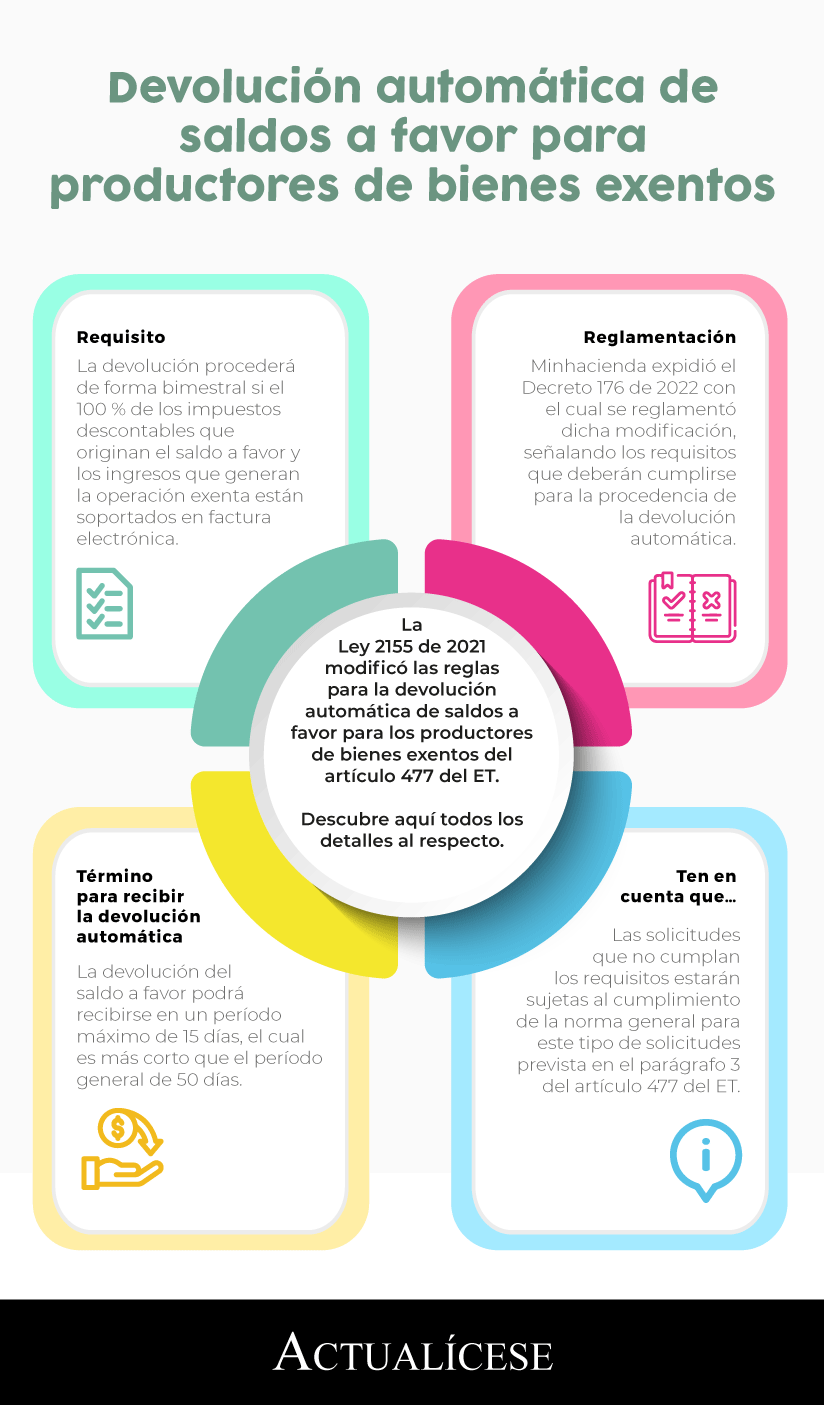

La Ley 2155 de 2021 estableció que la devolución bimestral automática de saldos a favor procederá para los productores de bienes exentos, siempre que el 100 % de sus impuestos descontables estén soportados en factura electrónica.

Descubre aquí todos los detalles al respecto.

Mediante el artículo 18 de la Ley 2155 de 2021 se adicionó el literal “c” al parágrafo 5 del artículo 855 del Estatuto Tributario –ET–, con el fin de establecer que el mecanismo de devolución automática de manera bimestral procederá para los productores de bienes exentos previstos en el artículo 477 del ET, siempre que el 100 % de sus impuestos descontables se encuentren soportados en facturación electrónica. Posteriormente, el 3 de febrero de 2022 el Ministerio de Hacienda expidió el Decreto 176, con el cual se reglamentó dicha modificación, señalando los requisitos que deberán cumplirse para la procedencia de esta devolución.

A continuación, abordamos los aspectos más importantes respecto a esta novedad en el mecanismo de devolución automática de saldos a favor:

Requisitos para la procedencia de la devolución bimestral automática de saldos a favor para productores de bienes exentos

De acuerdo con el literal “c” de parágrafo 5 del artículo 855 del ET, el mecanismo de devolución bimestral automática de saldos a favor para productores de bienes exentos procederá siempre y cuando el 100 % de los impuestos descontables que originan el saldo a favor y los ingresos que generan la operación exenta se encuentren debidamente soportados mediante el sistema de facturación electrónica.

Recordemos que el mecanismo de devolución automática de saldos a favor es el reconocimiento ágil a través de los servicios informáticos de saldos a favor determinados en las declaraciones renta e IVA, el cual realiza la Dian a aquellos contribuyentes y responsables de estos impuestos que cumplan con los presupuestos previos establecidos por las normas que regulan la materia.

Determinación del porcentaje de impuestos descontables soportados en facturación electrónica

De acuerdo con el inciso segundo del parágrafo del artículo 1.6.1.29.2 del Decreto 1625 de 2016, sustituido por el Decreto 176 de 2022, para efectos de la determinación del 100 % prevista en el literal “c” del parágrafo 5 del artículo 855 del ET, será excluido del cálculo porcentual el IVA descontable de las importaciones.

Una vez la Dian incorpore en el sistema de facturación electrónica los documentos relacionados con operaciones aduaneras, el IVA descontable de las importaciones será tenido en cuenta para el cálculo porcentual del 100 % antes mencionado.

Término para resolver la solicitud de devolución automática de saldos a favor

De acuerdo con el artículo 1.6.1.29.3 del Decreto 1625 de 2016, la devolución del saldo a favor podrá recibirse en un período máximo de 15 días, el cual resulta más corto que el período general de 50 días señalado en el inciso primero del artículo 855 del ET.

Ahora bien, el inciso tercero del artículo en mención, adicionado por el Decreto 176 de 2022, precisa que las solicitudes de devoluciones y/o compensaciones de los productores de bienes exentos de que trata el artículo 477 del ET, que no cumplan con los requisitos establecidos para la devolución y/o compensación bimestral automática previstos en el literal “c” del párrafo 5 del artículo 855 del ET (pues el 100 % de sus impuestos descontables no están soportados en factura electrónica), estarán sujetas al cumplimiento de lo dispuesto en el parágrafo 3 del artículo 477 del ET y el inciso 3 del parágrafo 1 del artículo 850 del ET, relacionados con el término general para la solicitud de saldos a favor por parte de los productores de bienes exentos; esto es, solo dos veces año (ver nuestro editorial Productores de bienes exentos podrán solicitar la devolución de saldos a favor a partir de julio).

Recordemos que el parágrafo 3 del artículo 477 del ET señala que los productores de los bienes podrán solicitar la devolución de los IVA pagados dos veces al año. La primera, correspondiente a los primeros tres bimestres de cada año gravable, podrá solicitarse a partir del mes de julio, previa presentación de las declaraciones bimestrales del IVA correspondientes y de la declaración del impuesto de renta y complementario del período gravable inmediatamente anterior.

La segunda podrá solicitarse una vez presentada la declaración correspondiente al impuesto sobre la renta del correspondiente año gravable y las declaraciones bimestrales de IVA de los bimestres respecto de los cuales se va a solicitar la devolución.

“con la novedad introducida por la Ley 2155 de 2021, los productores de bienes exentos podrán solicitar la devolución automática de sus saldos a favor de manera bimestral”

Ahora, con la novedad introducida por la Ley 2155 de 2021, los productores de bienes exentos podrán solicitar la devolución automática de sus saldos a favor de manera bimestral, cumpliendo con el requisito previsto en el literal c del parágrafo 5 del artículo 855 del ET.

Condiciones que deberán cumplirse para solicitar una devolución automática

Es importante tener en cuenta que para solicitar una devolución automática de saldos a favor deberán cumplirse las siguientes condiciones específicas:

Que la fecha de presentación de la solicitud se encuentre dentro de los 2 años contados desde el vencimiento del plazo para declarar, si es declaración privada, o desde la fecha de ejecutoria, si se trata de liquidación oficial.

Tener el RUT formalizado y actualizado y no tener suspensión ni cancelación desde el momento de la solicitud en debida forma hasta cuando se profiera el acto administrativo que defina dicha solicitud. Esta condición aplica para el titular del saldo a favor, representante legal o apoderado.

Tener actualizado el certificado de existencia y representación legal. Esto se verificará con la información registrada a través del RUE. En caso de que las declaraciones objeto de tu solicitud se encuentren firmadas por un representante legal o revisor fiscal, diferente al que actualmente se encuentra registrado en la cámara de comercio, se debe anexar certificado histórico.