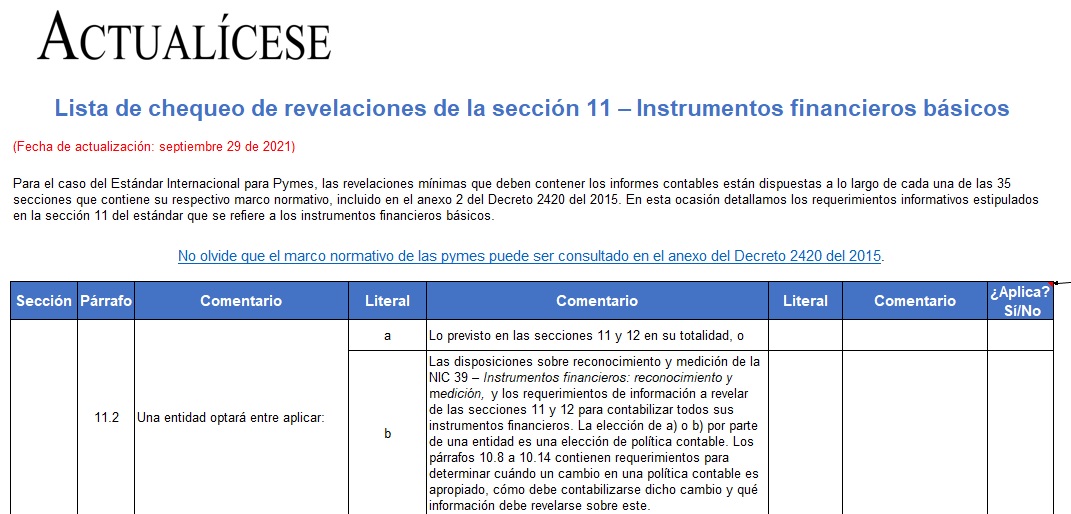

La sección 11 del Estándar para Pymes exige que al elaborar sus estados financieros las entidades del grupo 2 efectúen como mínimo las revelaciones incluidas en los párrafos 39 al 48.

En esta lista de chequeo podrás conocer dichas revelaciones y revisar cuáles le aplican a tu entidad.

La sección 11 del Estándar para Pymes establece el tratamiento, en los estados financieros, de los instrumentos financieros básicos, determinando su definición, reconocimiento, medición inicial y posterior, deterioro, baja en cuentas y revelaciones.

Recordemos que los instrumentos financieros son contratos que dan lugar a un activo financiero de una entidad y a un pasivo financiero o un instrumento de patrimonio en otra entidad. Los instrumentos financieros se dividen en básicos, que como ya se mencionó, se abordan en la sección 11 del Estándar para Pymes, y complejos, los cuales se abordan en la sección 12 del mismo estándar.

Como ejemplos de instrumentos financieros básicos podemos citar los siguientes:

Efectivo.

Instrumentos de deuda (como una cuenta o préstamo por cobrar o por pagar) que cumplan ciertas condiciones, como que los rendimientos para el tenedor sean fijos o variables con un criterio de tasa de interés observable o cotizada de referencia única.

Inversiones en acciones preferentes no convertibles y en acciones preferentes o acciones ordinarias sin opción de venta.

Así pues, la sección 11 del Estándar para Pymes exige que al elaborar sus estados financieros las entidades del grupo 2 efectúen como mínimo las revelaciones que relacionamos en la siguiente lista de chequeo.

Descarga aquí nuestra guía: Lista de Chequeo de revelaciones de la sección 11 – Instrumentos financieros básicos.

¿Este contenido te resultó útil? Cuéntanos en los comentarios, queremos conocer tu opinión.