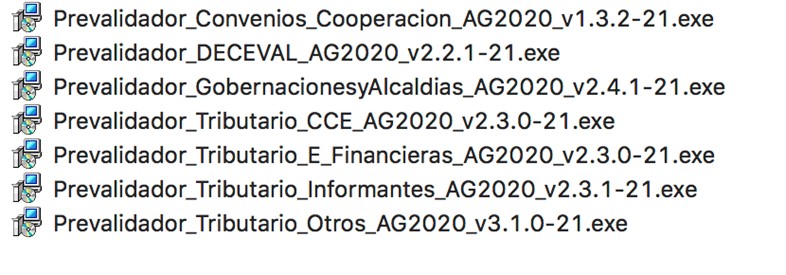

El 5 de marzo de 2021 la Dian liberó la versión actualizada de los 6 prevalidadores que se requerirán para elaborar los 54 formatos de exógena tributaria del AG 2020.

Los prevalidadores incluyen los ajustes anunciados con el proyecto de resolución modificatoria del 26 de enero de 2021.

El pasado 5 de marzo de 2021 la Dian liberó la versión actualizada de los 6 prevalidadores tributarios que se requerirán para elaborar los 53 formatos de información exógena tributaria del año gravable 2020 mencionados en la Resolución 000070 de octubre 28 de 2019.

Al respecto, es necesario destacar que a lo largo del año 2020 la Dian solo mantuvo publicado el prevalidador tributario para “convenios de cooperación”, el cual servía únicamente para elaborar el formato 1159 v. 8 de quienes ejecutasen durante el año 2020 los convenios de cooperación internacional (ver artículo 58 de la Ley 863 de 2003 y artículo 1 del Decreto 4660 de noviembre 29 de 2007, que derogó al artículo 537 de 2004 y luego quedó recopilado en el artículo 1.6.1.28.1 del DUT 1625 de octubre 11 de 2016). Dicho formato se debía entregar mensualmente a lo largo del mismo año 2020 (ver artículos 2 y 42 de la Resolución 000070 de 2019).

Por tanto, solo hacía falta que la Dian publicara los restantes 6 prevalidadores tributarios que se necesitan para elaborar los otros 53 formatos que se mencionan dentro de la Resolución 000070 de octubre 28 de 2019 y que se deberán elaborar y entregar a más tardar entre el 27 de abril y el 9 de junio de 2021 por parte de las personas naturales y jurídicas que se mencionan en dicha resolución y que no hayan liquidado ni cancelado su RUT durante el año 2020.

Es importante recordar que el parágrafo 2 del artículo 1 de la Resolución 000070 de 2019 estableció que aquellas personas naturales o jurídicas que se liquidaran durante 2020 quedarían exoneradas de entregar la información de la fracción de año 2020 en la cual hayan alcanzado a realizar operaciones (lo cual deja a la Dian sin un suministro de información muy valiosa que dificultará hacer todos los cruces de información para rastrear las operaciones de los contribuyentes).

Dian continua sin publicar la resolución oficial que modifica a la Resolución 000070 de 2019, pero los prevalidadores publicados ya incluyeron los ajustes anunciados

Es importante destacar que el 26 de enero de 2021 la Dian publicó un proyecto de resolución con el que se anunciaron cerca de 17 ajustes de última hora que se pretenden introducir al texto de la Resolución 000070 de octubre de 2019, logrando de esa forma que en la información del año gravable 2020 se puedan tomar en cuenta varias de las novedades tributarias que se introdujeron con las leyes 1955 y 2010 de 2019 e incluso algunos decretos con fuerza de ley expedidos a lo largo del año 2020.

Además, como es su eterna costumbre, la Dian anunció que entre los ajustes de último momento que pretende incluirle a la Resolución 000070 de 2019 también figuran varias de las mismas novedades introducidas por primera vez con la Resolución 000098 de octubre 28 de 2020, norma con la cual se solicitó la información exógena del año gravable 2021 que se entregará durante el año 2022.

“los prevalidadores tributarios de información exógena, liberados el 5 de marzo de 2021, ya incluyen los mismos ajustes que se anunciaron en el proyecto de resolución publicado el 26 de enero de 2021”

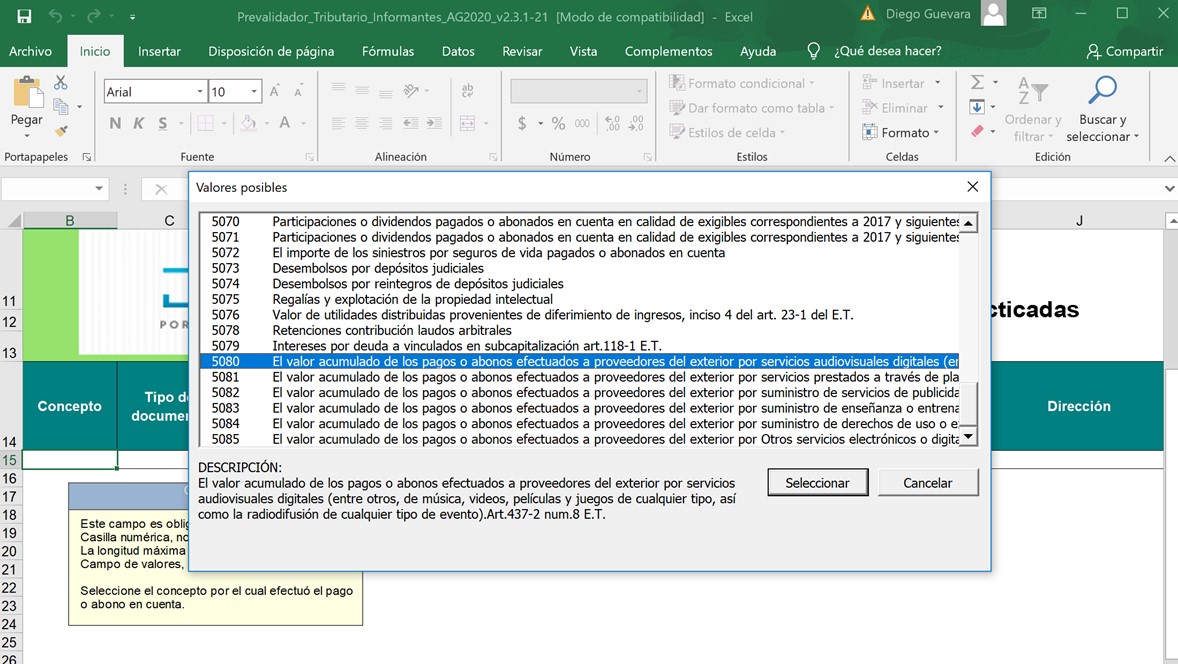

Por tanto, aunque a la fecha de publicación de este editorial aún no se conoce cuál es la resolución final que oficialice los ajustes de última hora para la Resolución 000070 de octubre de 2019, es importante destacar que los prevalidadores tributarios de información exógena, liberados el 5 de marzo de 2021, ya incluyen los mismos ajustes que se anunciaron en el proyecto de resolución publicado el 26 de enero de 2021 (ver, por ejemplo, la captura de pantalla para el formato 1001 v. 10, en el cual se comprueba que dentro de este se podrán usar los conceptos 5080 al 5085 anunciados en el proyecto de resolución modificatoria).

En vista de lo anterior, se hace necesario que la Dian dé a conocer oficialmente cuál fue la resolución con la que se aprobaron los ajustes de último momento al texto de la Resolución 000070 de octubre de 2019

.