Para determinar la existencia de ese control, se deben examinar las condiciones que explicamos a continuación.

En este editorial compartimos los aspectos relacionados con la obligación de preparar estados financieros consolidados por parte de las entidades de los grupos 1 y 2 de convergencia.

¿Qué son estados financieros consolidados?

Los estados financieros consolidados son los informes de una matriz en los que sus activos, pasivos, patrimonio, ingresos, gastos o flujos de efectivo y los de sus subsidiarias se presentan como si fueran los de una sola entidad.

¿Qué normas se aplican para la consolidación de los estados financieros?

Para la consolidación de los estados financieros, las entidades del grupo 1 deben observar la NIIF 10 – Estados financieros consolidados, mientras que las entidades del grupo 2 deben aplicar la sección 9 – Estados financieros consolidados y separados del Estándar para Pymes.

Además, las entidades que deban consolidar estados financieros pueden apoyarse en la Guía práctica de aplicación del método de la participación y preparación de estados financieros consolidados y combinados de la Superintendencia de Sociedades, expedida en marzo de 2019:

¿Qué entidades deben presentar estados financieros consolidados?

En el siguiente video de nuestro consultorio de Estándares Internacionales, Juan David Maya, contador público certificado en NIIF, explica cuáles son las entidades obligadas a consolidar sus estados financieros:

Para establecer la obligación de consolidar estados financieros, debemos remitirnos a la NIIF 10 y a la sección 9 del Estándar para Pymes. Estas normas señalan que cuando una entidad tenga control sobre otra debe elaborar estados financieros consolidados; además, establecen los presupuestos que deben cumplirse para determinar este control.

Entidades del grupo 1

Los párrafos 6 al 18 de la NIIF 10 señalan que una entidad del grupo 1 controla a otra entidad cuando se cumplen todas las siguientes condiciones:

Tiene poder sobre la otra entidad, es decir, tiene la capacidad de dirigir sus actividades relevantes financieras y de operación, bien sea porque controla los votos de la entidad o porque existe otro acuerdo contractual.

Tiene derecho sobre los rendimientos variables de la otra entidad como resultado de su participación. Estos rendimientos pueden estar representados en utilidades o en la forma de reducción de costos, entre otros.

Puede utilizar su poder sobre la entidad para influir sobre los rendimientos.

Entidades que no se incluyen en la consolidación

Entidades que administren planes de beneficios posempleo.

Subsidiarias en liquidación obligatoria o judicial.

Entidades del grupo 2

El párrafo 9.5 del Estándar para Pymes señala que existe control cuando una entidad posee, directa o indirectamente a través de subsidiarias, más de la mitad del poder de voto de una entidad.

Nota: en algunas ocasiones una entidad puede no tener el control de otra entidad aun cuando posee más del 50 % del poder de voto. Si la entidad puede demostrar esta circunstancia, no estará obligada a consolidar estados financieros.

También existe control cuando la entidad tiene menos de la mitad del poder de voto de otra entidad, pero se cumple cualquiera de las siguientes condiciones:

Por un acuerdo con otros inversionistas controla más de la mitad del poder de voto.

Tiene poder para dirigir las políticas financieras y de operación de la entidad.

Tiene poder para nombrar y revocar la mayoría de los miembros de los órganos de administración de la entidad.

Tiene la mayoría de los votos en los órganos de administración de la entidad.

En síntesis, cuando una entidad controle a otra entidad porque se cumplen los presupuestos de control explicados anteriormente, deberá presentar estados financieros consolidados.

Subsidiarias que no se incluyen en la consolidación

Cuando una entidad del grupo 2 adquiere subsidiarias con el propósito de venderlas dentro de un año desde su fecha de adquisición, puede contabilizarlas como un instrumento financiero, y no existe la obligación de que las consolide en sus estados financieros (ver párrafos 9.3A y 9.3B del Estándar para Pymes).

Subsidiarias en liquidación obligatoria o judicial.

Entidades no obligadas a consolidar estados financieros

En los siguientes casos una entidad controladora no está obligada a consolidar sus estados financieros:

Entidad del grupo 1

Una entidad controladora del grupo 1 no está obligada a consolidar sus estados financieros cuando se cumplan las siguientes circunstancias:

La controladora está controlada por otra entidad, es decir, la entidad es subsidiaria de esa otra entidad.

Los accionistas de la entidad están de acuerdo con que la entidad no presente estados financieros consolidados.

Sus acciones no cotizan en la bolsa de valores, ni está en proceso de hacerlo.

Su controladora final, u otra de las subsidiarias de la controladora final, elabora estados financieros consolidados.

Entidad del grupo 2

De manera similar, una controladora del grupo 2 no está obligada a elaborar estados financieros consolidados cuando (ver párrafo 9.3 del Estándar para Pymes):

Sea subsidiaria de otra entidad, es decir, cuando otra entidad tenga control sobre ella.

Su controladora, u otra de las subsidiarias de esa controladora final, elabora los estados financieros consolidados.

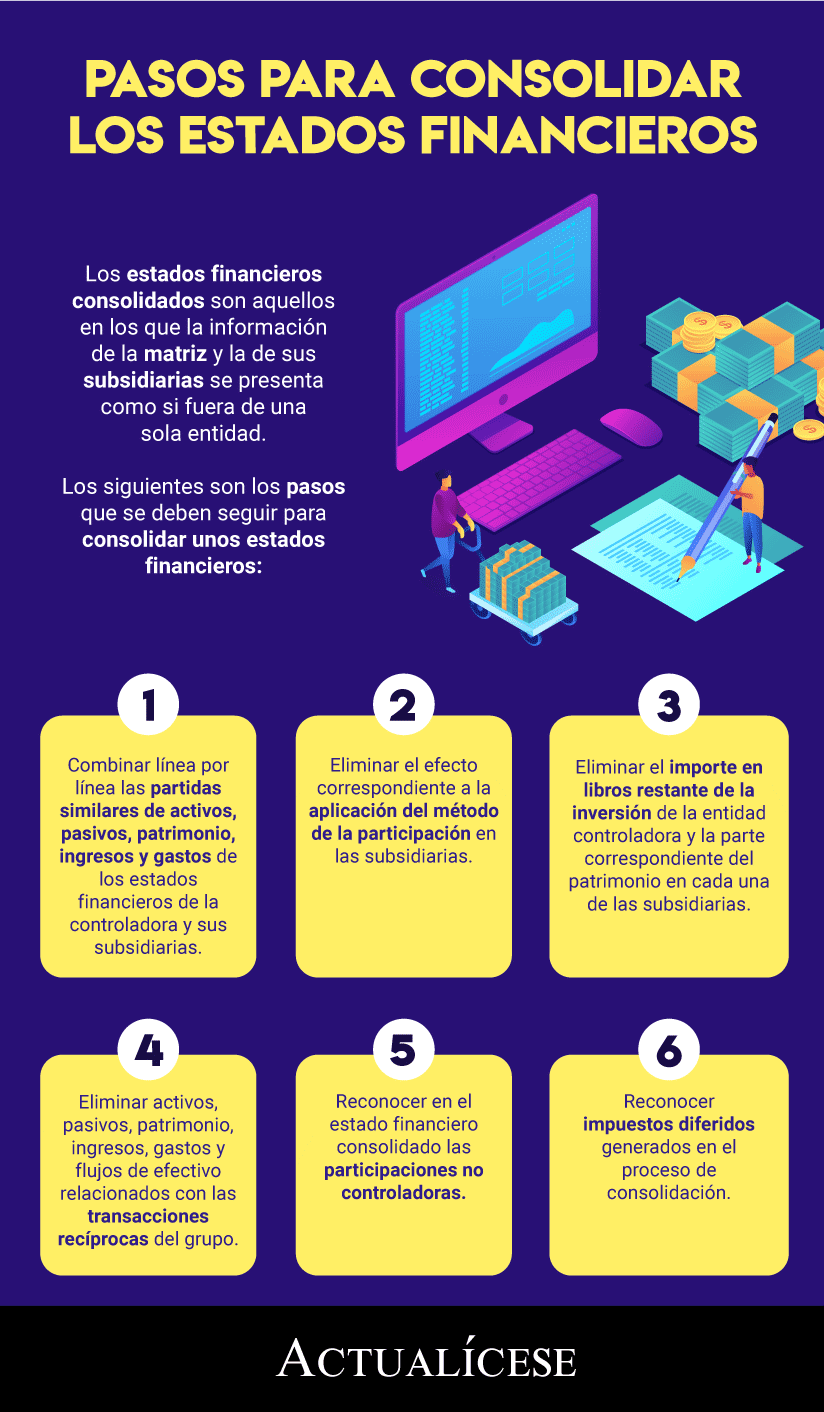

Pasos para consolidar estados financieros

Por último, en la siguiente infografía se pueden consultar los pasos para consolidar los estados financieros de una entidad:

Estados financieros consolidados: obligados a presentarlos (actualicese.com)