Cuando un empleador incumple la obligación pagar la liquidación al momento de finalizar la relación contractual, este se puede ver expuesto al pago de indemnizaciones.

Conoce en este archivo de Excel qué expone la normativa al respecto y cómo se liquida esta sanción a título de indemnización moratoria.

Conforme a lo expuesto en el artículo 65 del Código Sustantivo del Trabajo, si a la terminación del contrato el empleador no realiza el pago del salario y las prestaciones sociales a que haya lugar, debe liquidar una indemnización para el empleado, que equivale a una suma igual al último salario diario percibido por este por cada día de retardo.

Intereses moratorios

Adicionalmente, si el empleado devengaba más de un salario mínimo y ya han pasado 24 meses de mora contados desde la fecha de terminación del contrato, además de la indemnización mencionada en el anterior párrafo y los valores adeudados, se debe liquidar un interés moratorio tomando como referencia la tasa máxima de créditos de libre asignación certificada por la Superfinanciera (interpretamos que se está haciendo referencia a la tasa de usura que la Superfinanciera certifica bajo la modalidad de crédito de consumo y ordinario).

Ahora bien, para saber sobre qué base se calcula dicha tasa, tomamos como referencia lo expuesto en la Sentencia SL880 de 2013, que expone:

«A la tasa máxima de créditos de libre asignación certificados por la Superintendencia Bancaria sobre las sumas adeudadas al trabajador por concepto de salarios y prestaciones en dinero», siendo la base, entonces, los valores adeudados por concepto de salario y prestaciones sociales.

Cesantías e intereses a las cesantías

En cuanto a las cesantías, estas deben ser liquidadas el 31 de diciembre de cada año y ser consignadas antes del 15 de febrero del año siguiente a dicha liquidación. Por otra parte, los intereses a las cesantías deben ser pagados antes del 31 de enero del año siguiente a la liquidación de las cesantías.

Cuando esto no se cumple se deben liquidar las indemnizaciones previstas en el numeral 3 del artículo 1 de la Ley 52 de 1975 y el numeral 3 del artículo 99 de la Ley 50 de 1990 (consulta aquí nuestro liquidador de sanción a título de indemnización por no pago de cesantías ni intereses a las cesantías).

Sin embargo, ante la terminación del contrato, la situación es un poco distinta, ya que estos valores ingresan a ser parte de los montos incluidos en la liquidación y, por tanto, deben ser entregados al empleado al momento de la finalización del contrato. En este sentido, si el contrato de trabajo finaliza en marzo de 2020, el empleador no puede esperar hasta el 15 de febrero de 2021 para consignar las cesantías; debe realizar el pago directamente al empleado en la liquidación.

Ahora bien, si al momento de la liquidación no se había realizado la consignación de las cesantías o el pago de los intereses a las mismas, se debe considerar, además de la indemnización moratoria por concepto de liquidación, adicionar las sanciones por no pago de cesantías e intereses.

¿Por qué existe una indemnización que puede llegar a ser tan onerosa?

La indemnización y los intereses moratorios por el no pago de las acreencias laborales se generan con el fin de desincentivar el incumplimiento de los empleadores al momento de realizar el pago de salarios y prestaciones sociales (ver Concepto del Mintrabajo con radicado 11EE2017120000000006644 de 2017).

También surgen con la finalidad de proteger la remuneración del trabajador del que se presume que al momento en el que finaliza el contrato laboral queda desprotegido económicamente, generalmente teniendo como recurso inmediato el salario causado y las prestaciones sociales que haya acumulado.

¿Cómo saber si hay lugar a indemnización moratoria?

El principal factor –y el que entra a determinar un juez– es si hubo o no un acto de mala fe por parte del empleador (ver artículo 55 del Código Sustantivo del Trabajo), es decir, si el empleador adrede no quiso realizar el pago o si, por ejemplo, la empresa se demora 15 o 30 días en realizar el pago porque ya tiene unos cortes establecidos para comisiones, recaudo de cartera y demás, pero tiene toda la intención de pagar.

En realidad, no hay una fecha concreta establecida para el pago de este tipo de obligaciones, lo que nos da a entender que todo depende de la evaluación que realice un juez, pero se podría concluir que, si ya han pasado algunos meses, hay una probabilidad alta de que haya lugar a una indemnización.

Si bien en este liquidador te queremos indicar cómo opera la indemnización moratoria, es muy importante tener en cuenta que esta la define el juez, quien entrará a revisar el tiempo de mora, si hay una indexación que realizar por la pérdida del valor del dinero en el tiempo de los valores causados y demás consideraciones, como, por ejemplo, que un empleado sea despedido en medio de una incapacidad u otro tipo de novedad.

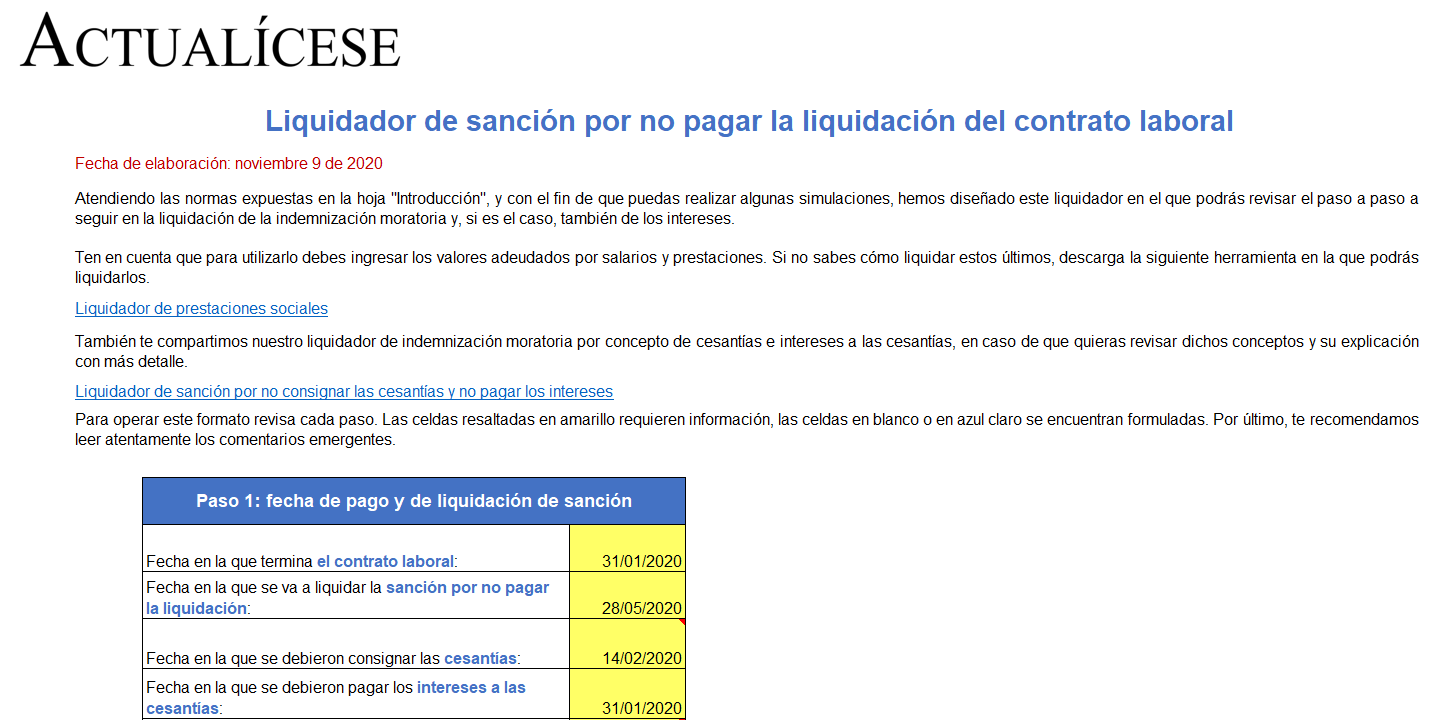

No obstante, atendiendo las normas expuestas, y con el fin de que puedas realizar algunas simulaciones, hemos diseñado este liquidador en el que podrás revisar el paso a paso en la liquidación de la indemnización moratoria y, si es el caso, también de los intereses. Después de revisar este formato, seguramente afinarás todos estos conceptos que hemos mencionado.

Por último, no olvides que siempre es importante asesorarte de un profesional y procurar realizar los pagos a tiempo, para evitar incurrir en este tipo de sanciones onerosas.

Descarga aquí nuestro Simulador de sanción por no pagar la liquidación del contrato laboral.

Para ampliar tus conocimientos sobre este tema, te invitamos a revisar el material relacionado al final de este editorial, donde realizamos un análisis detallado del tema. Además, te invitamos a revisar el siguiente video, en el que la Dra. Angie Vargas expone cómo opera la sanción a título de indemnización moratoria por el no pago de la liquidación.