El salario constituye un elemento fundamental en una relación laboral, ya que además de ser una de las obligaciones principales del empleador, es base para la determinación de distintos pagos laborales previstos en la ley.

Conoce las principales pautas para tener en cuenta respecto al salario.

¿Qué es el salario?

El artículo 127 del Código Sustantivo del Trabajo –CST– establece que el salario es toda remuneración fija o variable que reciba el trabajador como contraprestación directa del servicio indistintamente del nombre que se le dé.

El salario constituye uno de los tres elementos fundamentales de una relación laboral, y es la base para determinar el pago de los distintos pagos laborales que se encuentran previstos en la ley, como los aportes a seguridad social (salud, pensión, riesgos laborales y parafiscales), prestaciones sociales, incapacidades, descansos remunerados, entre otros.

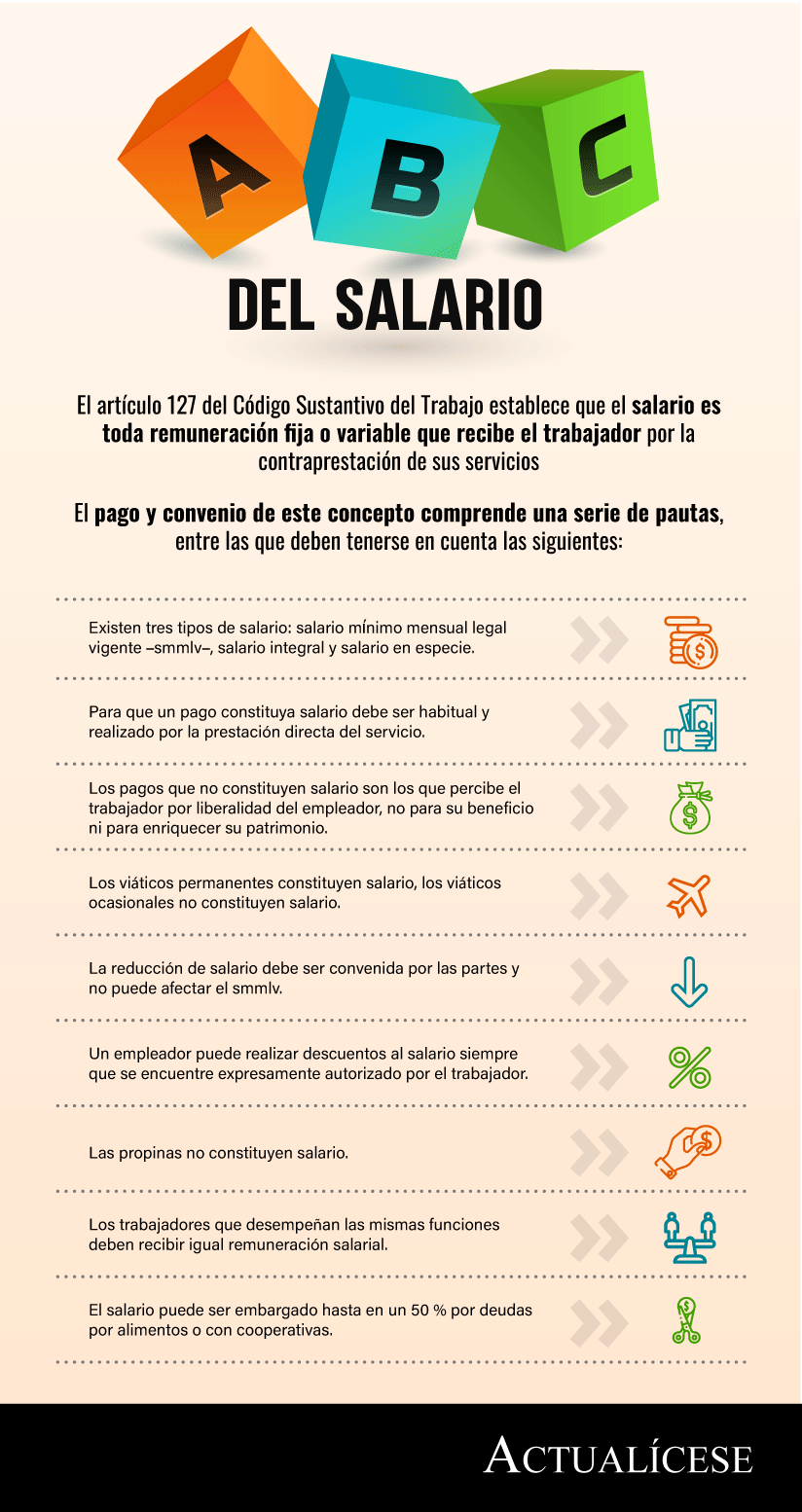

En la siguiente infografía te presentamos una síntesis de los aspectos más importantes que debes tener en cuenta respecto al salario:

¿Cuáles son los tipos de salario?

En la legislación colombiana podemos encontrar los siguientes tipos de salario, a saber:

Este tipo de salario se encuentra regulado a través del artículo 145 del CST. Se define como aquel monto mínimo al que todo trabajador tiene derecho con el ánimo de sufragar sus necesidades y las de su familia, y debe ser actualizado cada año, según el aumento dispuesto por el Gobierno nacional.

En el siguiente vídeo, Natalia Jaimes Lúquez, abogada consultora en derecho laboral explica en qué consiste y cómo debe pactarse el salario mínimo:

Salario integral

De conformidad con lo previsto en el artículo 132 del CST, es aquel que se conforma por un factor salarial equivalente a 10 smmlv más uno prestacional equivalente al 30 %. Para este año, este tipo de salario equivale a $8.778.030 (10 smmlv) y $2.633.409 (30 %) para un total de $11.411.439.

En el siguiente vídeo, Natalia Jaimes Lúquez, abogada consultora en derecho laboral explica en qué consiste el salario integral:

Salario en especie

Constituye toda retribución material distinta al dinero que recibe el trabajador como parte de su remuneración salarial y contraprestación directa del servicio. Esta modalidad salarial se encuentra regulada a través del artículo 129 del CST.

Este tipo de salario puede pactarse hasta en un 30 % cuando el trabajador devengue un (1) smmlv y hasta un 50 % cuando el trabajador devengue una suma superior a dicho salario.

Angie Marcela Vargas, abogada consultora en derecho laboral expone cómo debe pactarse el salario en especie y, además, cómo deben realizarse los aportes a seguridad social sobre este salario:

Consulta nuestro editorial Pago de aportes a seguridad social sobre salario pactado en especie.

Pagos que constituyen salario

Además de lo previsto en el mencionado artículo 127 del CST, la Corte Suprema de Justicia, mediante la Sentencia SL1296 de 2019, determinó que el elemento determinante para que un trabajador pueda concluir que el pago que le hace el empleador constituye salario, además de la habitualidad, es que el pago sea efectuado por la prestación directa del servicio.

En el siguiente vídeo, Natalia Jaimes Lúquez, abogada consultora en derecho laboral indica los pagos que constituyen salario:

Amplía este tema mediante nuestro editorial ¿Cómo determinar si un pago del empleador constituye salario?

Pagos que no constituyen salario

Los pagos no constitutivos de salario se encuentran previstos en el artículo 128 del CST. Estos son aquellos que percibe el trabajador de manera ocasional y por liberalidad del empleador, no para su beneficio ni para enriquecer su patrimonio, sino para desempeñar sus funciones (por ejemplo, los gastos que se generan por representación del empleador o de transporte).

Nota: respecto a los gastos que no constituyen salario y que son otorgados por liberalidad por el empleador, debe tenerse en cuenta que, si sobrepasan el 40 % del salario devengado por el trabajador, dicho excedente, aunque no pase a constituir salario, debe tenerse en cuenta para el pago de aportes a seguridad social.

Viáticos

Son sumas de dinero que el empleador reconoce a los trabajadores para efectos de cubrir los gastos en los que incurren para el cumplimiento de sus labores fuera del lugar habitual de trabajo. Los viáticos se encuentran previstos en el artículo 130 del CST y se dividen en dos categorías, a saber:

Permanentes: constituyen salario y se destinan para el alojamiento y manutención del trabajador.

Accidentales: no constituyen salario, ya que se otorgan al trabajador por un requerimiento no habitual o poco frecuente.

A continuación, Natalia Jaimes Lúquez, abogada consultora en derecho explica cómo procede el pago de viáticos y su incidencia en el pago de aportes a seguridad social:

Períodos de pago

El artículo 134 del CST establece que el salario debe pagarse teniendo en cuentas las siguientes pautas:

Debe pagarse por períodos iguales, es decir, por períodos de 15 o 30 días.

Se debe realizar el pago sobre las labores ejecutadas.

Cuando se acuerde por jornal, es decir, pago por día, el período de pago no puede ser superior a una semana.

El período de pago nunca puede ser mayor a un mes.

Las horas extra o el trabajo suplementario se pueden pagar a más tardar en el siguiente período.

Reducción de salario

El artículo 132 del CST faculta al trabajador y al empleador a convenir el salario en cualquiera de sus modalidades, para lo cual establece siempre deberá respetarse smmlv o el monto fijado en los pactos, convenciones colectivas y fallos arbitrales.

Luis Miguel Merino, abogado consultor en derecho laboral explica cómo procede la reducción de salario:

Atendiendo al tema en concreto, se tiene que en caso de que sea necesaria una reducción de salario, las partes pueden convenirlo. No obstante, esta no es una acción que pueda llevarse a cabo solo por mera liberalidad, sino que debe atender a circunstancias particulares, como, por ejemplo, pérdidas económicas del empleador que sean ajenas a su voluntad, que le impidan mantener los salarios de los trabajadores, evitando así el despido de estos últimos.

Debe tenerse en cuenta al respecto que la ley exige que la reducción del salario sea convenida; el empleador por sí mismo no se encuentra facultado para tomar la decisión de manera unilateral.

Por otra parte, se tiene que el smmlv puede ser reducido siempre que también se reduzca la jornada laboral, ya que la jornada máxima (8 horas diarias – 48 a la semana) debe ser remunerada con el mínimo salarial dispuesto en la ley; por lo tanto, si la jornada es parcial, el trabajador puede recibir la proporción correspondiente del salario.

Consulta nuestro editorial Reducción de salario como medida para contrarrestar la crisis del COVID-19 en las empresas.

Descuentos permitidos al salario

El numeral 1 del artículo 59 del CST establece expresamente la prohibición al empleador de realizar descuentos, compensaciones y retenciones del salario del trabajador, a excepción de aquellos derivados de cuotas de cooperativas, aportes a seguridad social (salud y pensión), sanciones disciplinarias, préstamos para vivienda, intereses y cuotas sindicales, de conformidad con lo previsto en los artículos 150 al 153 y 400 del CST.

También se encuentran los descuentos autorizados por el trabajador en el caso de tener deudas con terceros, bien sea por créditos hipotecarios o de libranza.

Según lo indica el artículo 149 del CST, el empleador no podrá realizar este tipo de descuentos a aquellos trabajadores que devenguen un (1) smmlv, a menos que se trate de una orden judicial de embargo por obligaciones alimenticias, por cooperativas o ante un fondo de empleados.

Consulta nuestro formato Autorización de descuentos sobre salarios por préstamos al trabajador.

Descuentos prohibidos

El mencionado artículo 149 del CST indica que el empleador no puede realizar ninguna clase de retención, deducción o compensación al salario previa autorización del trabajador, a menos que se trate de una orden judicial.

Además de lo anterior, indica que no se podrá descontar del salario los siguientes conceptos:

Daños ocasionados en las instalaciones de la empresa.

Para costos de alquiler o arrendamiento de locales o herramientas.

Entrega de mercancías, provisión de alimentos y precio en alojamiento.

Daños o perjuicios ocasionados en el material o herramientas de trabajo.

Retención por préstamos al empleador

En el evento en que un empleador realice préstamos al trabajador, podrá realizar retenciones o descuentos al salario, siempre que medie autorización escrita por parte del segundo; de lo contrario, podría tenerse como una acción ilegal.

Al respecto, conviene mencionar que el artículo 153 del CST establece que, a excepción de los préstamos por vivienda, el empleador no puede cobrar intereses por los préstamos realizados.

Propinas

Como fue estudiado mediante nuestro editorial Propinas: se reglamenta su cobro, naturaleza y destinación, el parágrafo 2 del artículo 5 de la Ley 1935 de 2018 establece que las propinas no constituyen salario; por esta razón, no deben tenerse en cuenta para la liquidación de los conceptos que se realicen con el salario.

A salario igual, trabajo igual

El artículo 143 del CST dispone que los trabajadores que ocupen cargos, jornadas y condiciones de eficiencia laboral iguales deben devengar un salario igual.

La base sobre la que se sustentan las anteriores disposiciones es el derecho a la igualdad que, en materia laboral, supone un trato igualitario en lo referente a salarios y prestaciones sociales para los trabajadores que se encuentren en igualdad de condiciones en su sitio de trabajo y cuyas funciones sean las mismas.

Amplía este tema consultando nuestro editorial A trabajo igual, salario igual: casos en los que no aplica.

Embargo

Un embargo consiste en que el empleador retenga de forma parcial el salario del trabajador. Esta acción podrá llevarse a cabo siempre que medie una orden judicial decretada por un juez.

Un embargo de salario comprende dos situaciones:

Cuando se trata de deudas generales (por ejemplo, con un banco), se podrá embargar solo la quinta parte de lo que exceda el smmlv.

Cuando se trata de deudas por alimentos o cooperativas, podrá embargarse hasta el 50 % del salario, incluyendo aquellos trabajadores que devenguen un (1) smmlv.

En el siguiente vídeo, Natalia Jaimes Lúquez, abogada consultora en derecho laboral explica cómo procede el embargo de un salario:

Consulta nuestro editorial Embargos de salario: aplicabilidad de acuerdo a la naturaleza de la obligación.

ABC del salario en Colombia (actualicese.com)

sr pedro contacto correo electrónico / whatsapp +18632310632 detalles, pedroloanss@gmail.com. eso me ayudó con un préstamo de 200,000.00 euros para iniciar mi negocio y estoy muy agradecido, fue muy difícil para mí aquí tratar de abrirme camino como madre soltera, las cosas no han sido fáciles para mí, pero con la ayuda del Sr. Pedro poner una sonrisa en mi cara mientras veo que mi negocio se fortalece y se expande también. Sé que te sorprenderá por qué pongo cosas como esta aquí, pero realmente tengo que expresar mi gratitud para que cualquier persona que busque ayuda financiera o esté pasando por dificultades con su negocio o quiera iniciar un proyecto empresarial pueda ver esto y tener la esperanza de salir de la dificultad .. gracias.

ResponderBorrar