A la terminación de una relación laboral, el empleador tiene la obligación de liquidar los valores causados por conceptos de salario, prestaciones sociales y descansos remunerados.

Conoce, a continuación, todas las pautas que debes tener en cuenta para liquidar correctamente un contrato de trabajo.

El artículo 22 del Código Sustantivo del Trabajo –CST– dispone que un contrato de trabajo es aquel mediante el cual una persona natural denominada trabajador se obliga a prestar sus servicios a favor de otra que puede ser natural o jurídica denominada empleador.

Al momento de celebrar este tipo de contrato, nacen para las partes una serie de obligaciones. En lo que concierne al empleador, le asiste la obligación de realizar diferentes pagos al trabajador de manera mensual, semestral y anual, los cuales deberá sufragar de manera proporcional en los eventos en que antes de cumplido el término para el efecto se dé por terminada la relación laboral por cualquiera de las partes.

Causas de terminación de un contrato de trabajo

Un contrato de trabajo puede finalizar por diferentes causas, a saber:

Justas causas previstas en el artículo 62 del CST.

Por una causa prevista como grave en el reglamento interno de trabajo o contrato de trabajo.

Por expiración del tiempo pactado (contrato a término fijo o de obra o labor).

Por voluntad unilateral del empleador o trabajador, por justa o injusta causa.

En el siguiente tutorial, Luis Miguel Merino, abogado especialista en derecho laboral, te indica mediante casos prácticos la manera correcta de liquidar un contrato de trabajo:

En este tutorial, el abogado Merino realiza ejemplos prácticos, entre otros, sobre:

Liquidación de contrato a término fijo por despido sin justa causa.

Liquidación de contrato a término indefinido por despido sin justa causa.

Liquidación de contrato a término fijo por renuncia del trabajador.

Liquidación de un contrato de obra o labor.

A continuación, te presentamos el material descargable utilizado en el tutorial por el abogado Merino:

¿Cómo liquidar un contrato de trabajo?

Independientemente de la causa por la que se terminó el contrato de trabajo, el empleador tiene la obligación de liquidar el contrato y pagar al trabajador los valores causados correspondientes a salarios, prestaciones sociales y descansos remunerados.

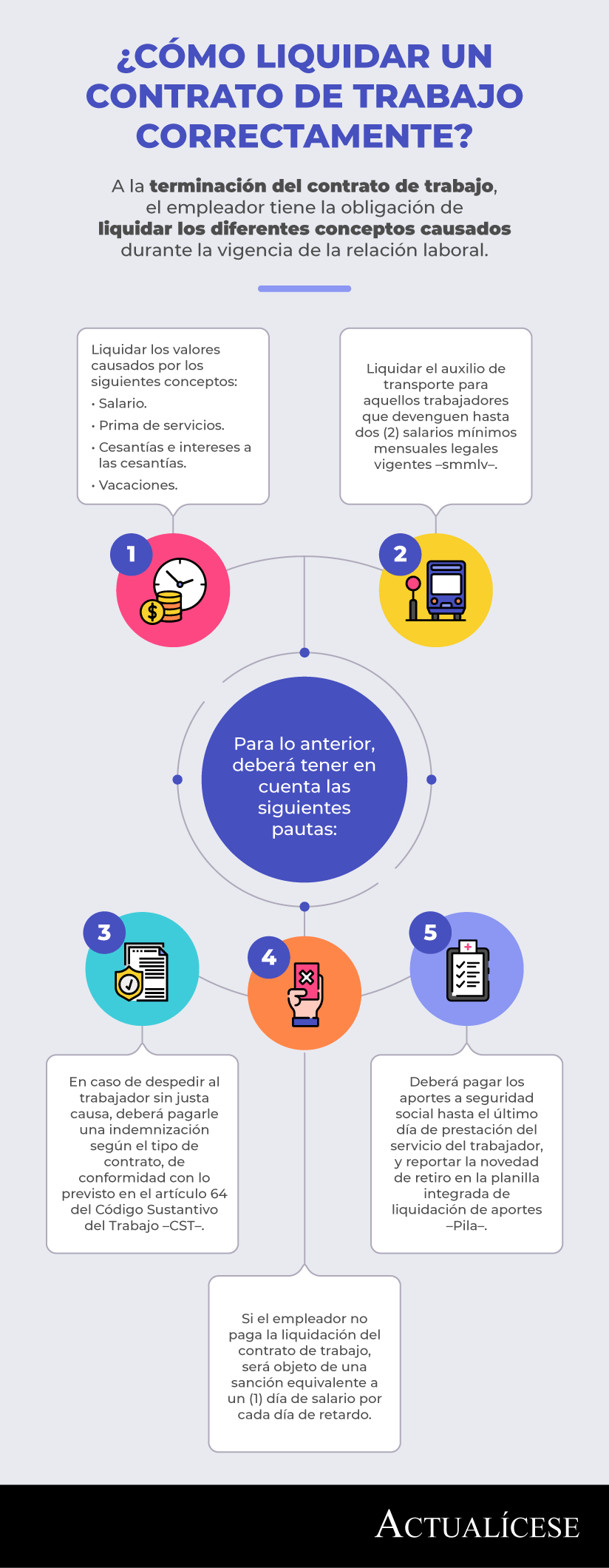

En la siguiente infografía realizamos una síntesis de las pautas que debe tener en cuenta un empleador al momento de liquidar un contrato de trabajo:

Ahora, teniendo en cuenta lo dicho, a la terminación del contrato de trabajo, el empleador debe liquidar los siguientes conceptos, a saber:

Salario

El salario es la remuneración mensual que debe pagar el empleador al trabajador por la prestación de sus servicios. Este concepto puede pagarse como acuerden las partes, sin que pueda estar sujeto al pago de períodos superiores a un (1) mes, de conformidad con lo dispuesto en el artículo 132 del CST; es decir, este concepto puede ser pagado quincenal o mensual.

A la terminación del contrato de trabajo, deberá ser liquidado y pagado el valor causado; es decir, si el salario se paga de manera quincenal y el trabajador renunció el día 25 del mes, deberán serle liquidados diez (10) días de salario.

Nota: para la liquidación de este concepto no solo debe tenerse en cuenta el valor del salario básico, sino todo aquello que recibe el trabajador y que constituya salario, según lo previsto en el artículo 127 del CST, como comisiones, porcentajes en ventas, entre otros. Estos conceptos deberán pagarse a la terminación del contrato de manera proporcional.

Prima de servicios

La prima de servicios es una prestación social que debe ser reconocida a todo aquel trabajador vinculado mediante contrato de trabajo. Esta debe ser pagada en los siguientes períodos, a saber:

Primer período: el comprendido entre el primero (1) de enero y el treinta (30) de junio de cada año.

Segundo período: el comprendido entre el primero (1) de julio y el veinte (20) de diciembre.

Fórmula de liquidación

La prima de servicios puede liquidarse mediante el uso de una de las siguientes formulas:

Por semestre laborado:

Salario x 6 meses/12 meses o Salario x 180 días/360

Proporcional al tiempo laborado:

Salario x Número de días laborados/360

Como puede observarse, esta prestación debe ser liquidada de manera semestral. Por ejemplo, supongamos un trabajador que ingresó a trabajar el 1 de noviembre de 2019 y renunció el 15 de enero de 2020.

La prima de servicios para este trabajador debió pagarse de la siguiente manera:

El valor causado del 1 de noviembre al 31 de diciembre de 2019.

El valor causado del 1 al 15 de enero de 2020.

Así, se tiene que la prima de servicios fue pagada en el segundo y primer semestre de su respectivo año.

Las cesantías son una prestación social con la finalidad de servir al trabajador en momentos de desempleo. Estas deben ser liquidadas y consignadas a más tardar el catorce (14) de febrero de cada año en el fondo de cesantías elegido por el trabajador o pagarse directamente a este último a la terminación del contrato de trabajo. Este concepto debe ser liquidado desde el 1 enero hasta el 31 de diciembre de cada año.

Fórmula de liquidación

Las cesantías se liquidan mediante la siguiente fórmula:

Salario mensual x Días laborados/360

Por ejemplo, pensemos en un trabajador que ingresó a laborar el 1 de diciembre del año 2019 y terminó su contrato laboral el 10 de agosto de 2020. En este caso, las cesantías deberán serle liquidadas por el mes de diciembre y consignadas en el fondo en febrero, debido a que la relación laboral continuó vigente.

Por su parte, las cesantías causadas del 1 de enero al 10 de agosto de 2020 deberán serle pagadas directamente.

Nota: para aquellos trabajadores que devengan hasta dos (2) salarios mínimos mensuales legales vigentes –smmlv–, debe incluirse el valor del auxilio de transporte en la liquidación de las prestaciones sociales (prima de servicios y cesantías).

Intereses a las cesantías

Los intereses a las cesantías equivalen al 12 % anual sobre el valor al que tenga derecho el trabajador por concepto de cesantías. Este concepto debe ser pagado directamente al trabajador a más tardar el 31 de enero de cada año o a la terminación del contrato de trabajo.

Fórmula de liquidación

Los intereses a las cesantías deben liquidarse mediante la siguiente fórmula:

Valor de las cesantías x Días laborados x 12 %/360

Las vacaciones son un derecho que se causa cuando el trabajador ha cumplido un (1) año de servicios. En el evento en que el trabajador no alcance a cumplir este término, este concepto deberá serle liquidado y pagado de manera proporcional al tiempo laborado.

Fórmula de liquidación

Salario x Días laborados/720

Auxilio de transporte

El auxilio de transporte es un concepto al que tienen derecho los trabajadores que devengan hasta dos (2) smmlv, y se paga de manera mensual. A la terminación del contrato de trabajo, debe ser liquidado y pagado hasta el día en que el trabajador haya laborado.

Ejemplo

Supongamos una empresa que paga el auxilio de transporte de manera mensual, es decir, cada 30 días (puede ser pagado también cada quince –15– días), y da por terminado el contrato del trabajador el día 20 del mes. Para liquidar este concepto de manera proporcional, podrá hacerse uso de la siguiente operación:

$102.854/30 = $3.428 x 20 días laborados = $68.569

Así, se tiene que a este trabajador le corresponde por concepto de auxilio de transporte la suma de $68.569 por los 20 días laborados.

Indemnización por despido sin justa causa

En el evento en que un empleador decida dar por terminado un contrato de trabajo sin justa causa, deberá pagar al trabajador una indemnización según el tipo de contrato de trabajo, de conformidad con lo previsto en el artículo 64 del CST, de la siguiente manera:

Contrato a término fijo: valor de los salarios por el tiempo que falte para cumplir el plazo estipulado en el contrato.

Contrato a término indefinido: para trabajadores con un salario inferior a diez (10) smmlv:

Treinta (30) días de salario por laborar un período inferior a un (1) año o de un (1) año.

Adicional a los treinta (30) días del primer año, se pagarán 20 días por cada año siguiente, o proporcional al tiempo laborado, si este es inferior a un (1) año.

Para trabajadores con un salario superior a diez (10) smmlv, se liquidarán:

Veinte (20) días de salario por un período inferior a un (1) año o de un (1) año.

Adicional a los veinte (20) días del primer año, se pagarán quince (15) días de salario por cada año siguiente, o proporcional al tiempo laborado, si este es inferior a un año.

Sanción por no pago de la liquidación del contrato de trabajo

El artículo 65 del CST establece que, si a la terminación del contrato de trabajo el empleador no paga al trabajador los salarios y demás conceptos que se desprenden de la liquidación del contrato, deberá pagar a este último a título de indemnización el valor de un (1) día de salario por cada día de retardo, por cada uno de los mencionados conceptos.

En el siguiente video, Angie Marcela Vargas, abogada consultora en derecho laboral, explica la sanción que procede contra un empleador por no pagar oportunamente la liquidación del contrato de trabajo:

Pago de aportes a seguridad social

El empleador tiene la obligación de pagar a favor del trabajador aportes a seguridad social (salud, pensión, riesgos laborales y parafiscales).

A la terminación de la relación laboral, el empleador debe pagar estos aportes hasta el día en que el trabajador preste sus servicios; para esto, deberá reportar la novedad de retiro en la planilla integrada de liquidación de aportes –Pila–, so pena de que tener que pagar el siguiente período de cotización y, además, los intereses moratorios.