Los papeles de trabajo son el conjunto de documentos que contienen la descripción de los procedimientos aplicados por el revisor fiscal, así como los resultados y conclusiones alcanzadas.

En este editorial explicamos su importancia, contenido y forma de elaboración.

A continuación, abordamos los aspectos fundamentales de la elaboración de los papeles de trabajo en los encargos de revisoría fiscal.

¿Qué son los papeles de trabajo?

Los papeles de trabajo son los documentos en los que el revisor fiscal deja constancia de la labor que realizaron durante el encargo, de los resultados obtenidos en los procedimientos y pruebas aplicados y de las conclusiones alcanzadas, las cuales sirven de base para la elaboración del dictamen o informe.

Importancia de los papeles de trabajo

La importancia de los papeles de trabajo se puede definir en los siguientes puntos:

Prueba legal de que el revisor fiscal realizó su trabajo en debida forma, con el cumplimiento de la normativa aplicable (anexo 4 del DUR 2420 de 2015 y Ley 43 de 1990).

Memoria del trabajo efectuado por el revisor fiscal, que sirve de guía para la realización de encargos de períodos posteriores.

Medio de supervisión del trabajo efectuado por los auxiliares del revisor fiscal.

Efectuar revisiones de control de calidad sobre los encargos, de conformidad con la NICC 1.

Obligación de elaborar papeles de trabajo

La obligación de elaborar papeles de trabajo se encuentra establecida en el artículo 9 de la Ley 43 de 1990, que requiere al contador público dejar constancia de las labores realizadas para emitir su juicio profesional.

La NIA 230 – Documentación de auditoría también requiere que el revisor fiscal deje evidencia que permita constatar que el encargo se planificó y ejecutó de conformidad con las NIA y los demás requerimientos legales aplicables.

Tiempo de conservación de los papeles de trabajo

El artículo 9 de la Ley 43 de 1990 señala que los papeles de trabajo deberán conservarse por un tiempo mínimo de cinco (5) años contados a partir de su fecha de elaboración.

Propiedad y reserva de los papeles de trabajo

El propietario de los papeles de trabajo es del revisor fiscal que los prepara, debido a que, como se mencionó anteriormente, dichos papeles son la prueba ante terceros de la labor que efectuó.

“los papeles de trabajo están sujetos a reserva profesional”

No obstante, se debe tener en cuenta que los papeles de trabajo están sujetos a reserva profesional; por tanto, el revisor fiscal únicamente podrá revelarlos cuando exista una disposición legal (ver artículos 214 del CCo y 63, 64 y 67 de la Ley 43 de 1990).

Tipos de papeles de trabajo

Los papeles de trabajo pueden estar constituidos por:

Documentos con información de la entidad, tales como escritura de constitución, manual de políticas contables o comunicaciones con la gerencia.

Planillas contables sobre la revisión de las cuentas, las cuales pueden elaborarse en softwares especializados de auditoría o en libros de Excel.

En ese sentido, se recomienda que para cada cliente se conserven los siguientes tipos de papeles de trabajo:

Papeles de trabajo permanentes: en estos se almacena la información del cliente que no cambia con el tiempo, tales como su historia, principales productos, normativa que le aplica y políticas y procedimientos contables.

Papeles de trabajo temporales: estos contienen la información utilizada durante el encargo, tales como estados financieros del período, correspondencia con el cliente, los procedimientos de auditoría y el informe.

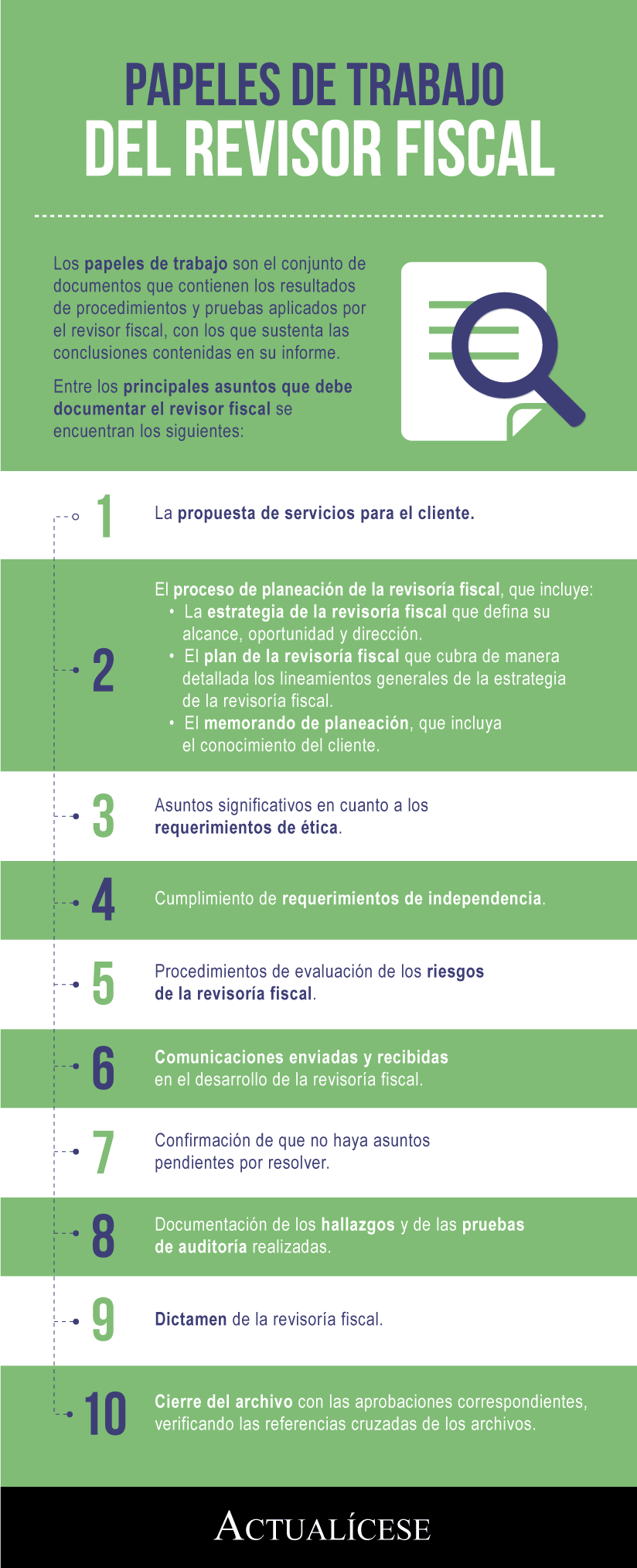

Contenido de los papeles de trabajo

En la siguiente infografía se explican los asuntos que debe documentar el revisor fiscal en sus papeles de trabajo:

¿Cómo se elaboran los papeles de trabajo?

Los papeles de trabajo deben abarcar el examen de cada una de las cuentas de los estados financieros. Para ello, deberán contener:

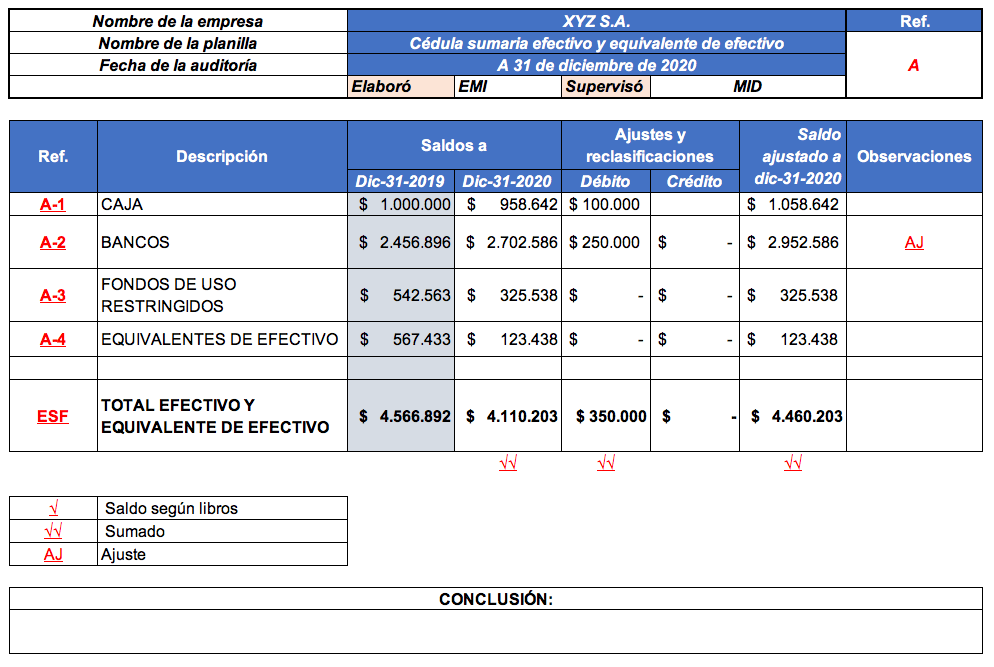

Hojas de trabajo: contienen los saldos del ejercicio actual y anterior, los ajustes y reclasificaciones que solicite el auditor o revisor fiscal y, finalmente, las cifras finales con los saldos ajustados.

Cédulas sumarias: desagregan los rubros que componen la hoja de trabajo, y establecen referencias a las cédulas analíticas.

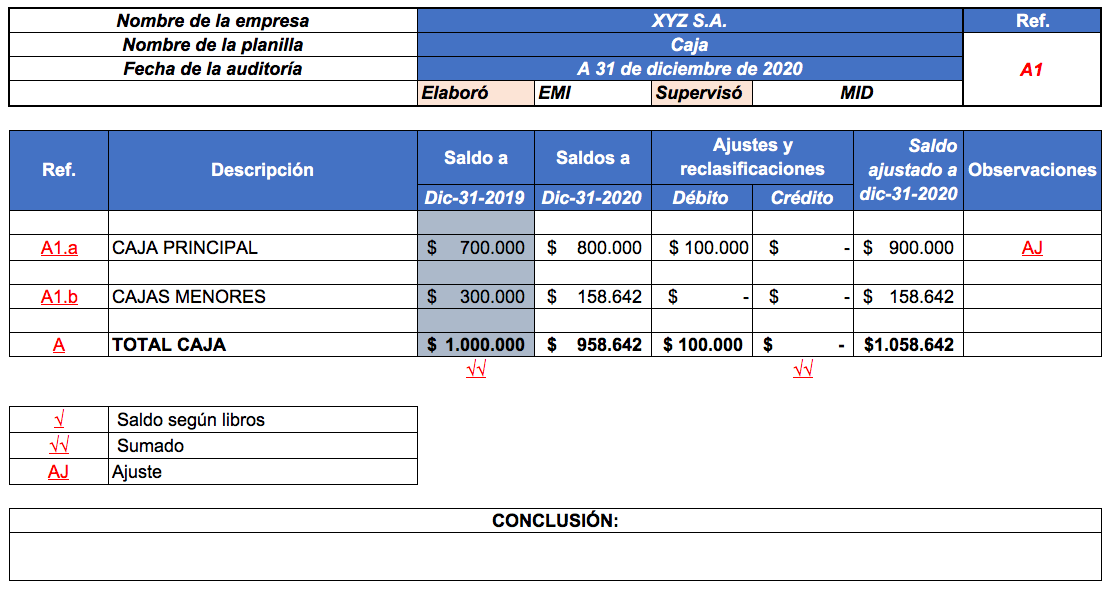

Cédulas analíticas: detallan los rubros de las cédulas sumarias y los procedimientos aplicados por el revisor fiscal para cada cuenta.

Cada hoja o cédula de los papeles de trabajo deberá contener referencias cruzadas a otras hojas o documentos, de forma tal que el revisor fiscal pueda navegar fácilmente por ellos.

Además, deberá contener las marcas de auditoría que indiquen el proceso que siguió el revisor fiscal para su revisión; por ejemplo:

≠ Verificado correcto.

π Verificado incorrecto.

© Conciliado.

¥ Verificado físicamente.

√ Saldo según libros.

√√ Sumado.

Ejemplo:

A continuación, mostramos un ejemplo de la elaboración de los papeles de trabajo del revisor fiscal.

Hoja de trabajo: estado de situación financiera.

Cédula sumaria: efectivo y equivalente de efectivo.

Cédula analítica: caja.

Herramienta para la elaboración de papeles de trabajo

Por último, te invitamos a conocer nuestra herramienta Papeles de trabajo de revisoría fiscal o auditoría externa 3.0, que te permitirá realizar los papeles de trabajo del proceso de auditoría externa o revisoría fiscal de manera eficiente y con el cumplimiento de las Normas Internacionales de Auditoría –NIA–.