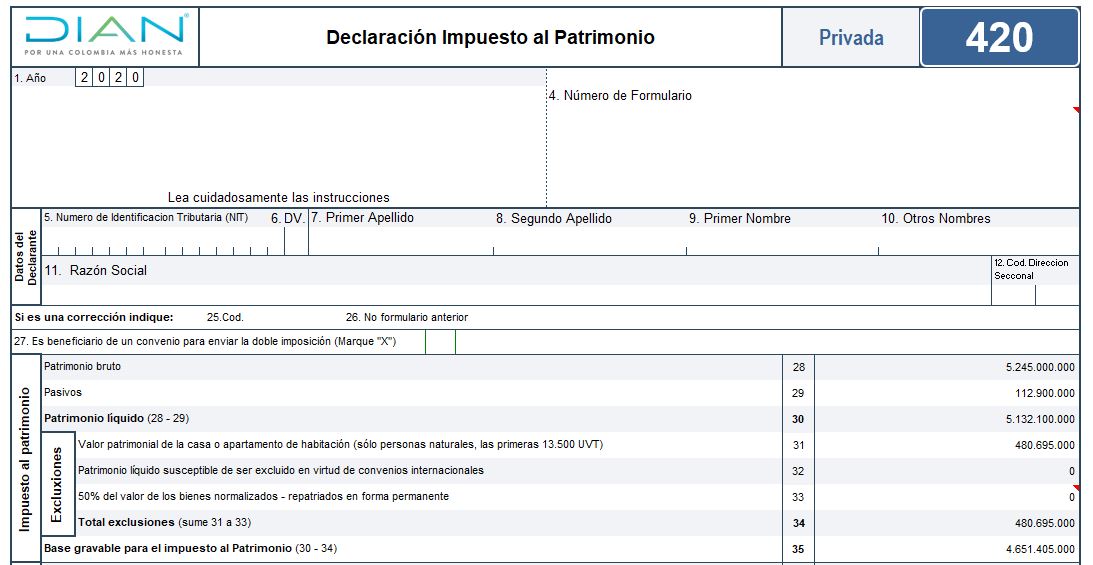

La Resolución Dian 000074 de julio 2 de 2020 prescribió el formulario 420 para presentar la declaración del impuesto al patrimonio revivido por la Ley de crecimiento económico 2010 de 2019.

Por tanto, compartimos este formato en Excel, a fin de capacitar y facilitar la liquidación de este impuesto.

A través de los artículos 35 al 41 de la Ley de financiamiento 1943 de diciembre 28 de 2018 se modificaron los artículos 292-2 al 298-8 del ET, estableciéndose un nuevo impuesto al patrimonio por los años 2019 a 2021; sin embargo, con la declaración de la inexequibilidad de dicha Ley de financiamiento, a través de los artículos 43 al 49 de la Ley de crecimiento económico 2010 de diciembre 27 de 2019 se crea un impuesto al patrimonio con condiciones similares para 2020 y 2021.

Este impuesto recaerá solamente sobre los sujetos pasivos que se mencionan en la nueva versión del artículo 292 del ET (personas naturales y/o sucesiones ilíquidas residentes que sean contribuyentes del impuesto de renta y complementario –o de regímenes sustitutivos del impuesto sobre la renta– o las personas naturales y sucesiones ilíquidas no residentes, sin importar si son o no contribuyentes del impuesto de renta, o las sociedades o entidades extranjeras que no sean contribuyentes de renta, pero que sí posean ciertos bienes en Colombia).

Estos sujetos pasivos, cuando llegaran a tener en enero 1 de 2020 un patrimonio líquido declarable al Gobierno colombiano igual o superior a $5.000.000.000, tendrían la obligación de tomar sus patrimonios líquidos de enero 1 de cada uno de los años 2020 y 2021 y liquidar sobre estos el respectivo impuesto al patrimonio, utilizando la base gravable especial y la tarifa única fijadas en los artículos 295-2 y 296-2 del ET.

Adicionalmente, y de acuerdo con el inciso primero (1) y el numeral 5 del artículo 235-3 del ET, creado con el artículo 67 de la Ley 1943 de 2018, modificado con el artículo 75 de la Ley 2010 de 2019, si el sujeto del nuevo impuesto al patrimonio llega a realizar durante 2019 o 2020 las «megainversiones» de que trata dicho artículo (realizando en Colombia nuevas inversiones por un valor mínimo de 30.000.000 UVT –$1.068.210.000.000–, y generando mínimo 400 nuevos puestos de trabajo), ya no tendría que pagar el impuesto al patrimonio.

Cabe anotar que las personas naturales y/o sucesiones ilíquidas que califiquen como residentes están obligadas a denunciar al Gobierno colombiano el patrimonio poseído tanto en Colombia como en el exterior. En cambio, las sociedades que no sean nacionales, e igualmente las personas naturales y/o sucesiones ilíquidas que no sean residentes, solo declararán al Gobierno colombiano los patrimonios poseídos en Colombia (ver artículos 9, 10, 12, 12-1, 20, 20-1, 20-2 y 261 al 266 del ET).

Con base en esto, y tomando como referencia la Resolución 000074 de julio 2 de 2020, la cual prescribió el formulario 420 para presentar la declaración del impuesto al patrimonio, en este archivo de Excel compartimos las siguientes hojas de cálculo:

Vencimientos: incluye los plazos expuestos en el artículo 1.6.1.13.2.53 del DUT 1625 de 2016 (adicionado por el artículo 10 del Decreto 0401 de 2020) para la declaración y pago del impuesto al patrimonio.

Material relacionado: compartimos una serie de editoriales y respuestas que contienen directrices sobre la depuración y novedades de este impuesto.

Anexo: se puede verificar cuál es la depuración del patrimonio líquido poseído, y las exclusiones y descuentos permitidos para hallar la base gravable para liquidar el impuesto al patrimonio al 1 de enero de 2020.

Anexo 2: se pueden revisar los cálculos especiales necesarios para realizar en el año 2021 las comparaciones indicadas en el parágrafo 2 del artículo 295-2.

F420: contiene el formulario 420 debidamente formulado para presentar la declaración del impuesto al patrimonio al 1 de enero de 2020.

Instructivo: información relacionada con las instrucciones compartidas por la Dian en el formulario 420.

Descarga aquí la plantilla del formulario 420: declaración de impuesto al patrimonio 2020.