Así se confirma al estudiar la estructura del Excel para el formato 2517 del año gravable 2018 publicado por la Dian el 13 de abril de 2019. El asunto es que en el formulario 210 no hay renglones especiales para restar ese tipo de ingresos no gravados y cada quien deberá escoger la forma de hacerlo.

Desde hace bastante tiempo la UGPP exige que hasta las personas naturales que perciben ingresos por dividendos efectúen aportes obligatorios a salud y pensiones (ver, por ejemplo, la parte final de su Concepto 680071 de agosto de 2018).

En razón de lo anterior, es importante tener en cuenta que si ese tipo de personas realizan tales aportes obligatorios, entonces tienen todo el derecho a restarlos como un “ingreso no gravado” dentro de su cédula de dividendos del formulario 210 para la declaración anual de renta que presenten al final del año, pues así lo indican las normas de los artículos 55 y 56 del Estatuto Tributario –ET–.

“la Dian indica que en la cédula de dividendos sí se puede restar como “ingreso no gravado” el aporte obligatorio a salud que realicen las personas naturales que reciben dividendos”

Lo anterior incluso acaba de ser ratificado por la Dian, pues cuando se estudia el archivo de Excel que liberó en abril 13 de 2019 para elaborar el formato 2517 v.1 del año gravable 2018 (el cual solo debe ser elaborado y conservado por las personas naturales residentes que lleven contabilidad y declaren renta en el formulario 210), la Dian indica que en la cédula de dividendos sí se puede restar como “ingreso no gravado” el aporte obligatorio a salud que realicen las personas naturales que reciben dividendos (ver la celda L384 en la hoja “ERI-Renta líquida” de dicho archivo).

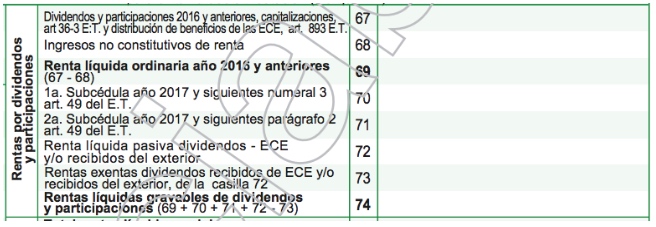

Ahora bien, lo interesante de este tema es que si los aportes obligatorios a salud y pensiones pueden ser restados como “ingreso no gravado” dentro de la cédula de dividendos del formulario 210, la persona natural tendrá que escoger en cuál renglón de dicha cedula hará la resta de tales valores, ya que la Dian no le diseñó un renglón especial a esta para restar ese tipo de ingresos no gravados (ver, por ejemplo, el formulario 210 de año gravable 2018, prescrito con el artículo 2 de la Resolución 0016 de marzo 7 de 2019).

En efecto, la persona natural tendría que restar sus aportes obligatorios a salud y pensiones como un “ingreso no gravado” dentro del mismo renglón 68 de su formulario 210 (si es que recibió ingresos brutos por dividendos de 2016 o años anteriores), o directamente dentro de los renglones 70 y 71 de dicho formulario (si es que recibió dividendos de un ejercicio 2017 y siguientes), pues la Dian no diseñó un renglón especial dentro de la cédula para restar exclusivamente el “ingresos no gravado” por aportes obligatorios a salud y pensiones.

En razón de lo anterior, y si por ejemplo la persona solo recibió dividendos gravados y no gravados de un ejercicio 2017 y siguientes (los cuales se reportan entre los renglones 70 y 71), lo que sucederá es que cada persona decidirá restar su ingreso no gravado por aportes obligatorios a salud y pensiones dentro del renglón que más le convenga (que en este caso sería obviamente dentro del renglón 71 con los dividendos recibidos como no gravados, para de esa forma lograr rebajar más su impuesto a cargo).

Todo lo anterior pone en evidencia que la Dian no ha cumplido con darle un verdadero diseño adecuado a la cédula de dividendos, de forma que las personas naturales que realizan aportes obligatorios a salud y pensiones sobre estos ingresos puedan restar correctamente tales valores como un ingreso no gravado dentro de dicha cédula.

https://actualicese.com/actualidad/2019/04/23/aportes-a-salud-y-pension-pueden-restarse-como-no-gravados-en-cedula-de-dividendos/?referer=email&campana=20190423&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190423_impuestos&MD5=415e8678af580f50598f653f78613c8d