Esta herramienta contiene depuraciones para definir el porcentaje fijo de retención en diciembre de 2018 y junio de 2019, y las retenciones sobre pagos laborales en 2019. Además, incluye ayudas informativas como normas, videos, análisis, casos de estudio, conceptos tributarios, guías y liquidadores.

Cuando la persona natural residente obtiene pagos laborales, es posible practicarle retención en la fuente a través de los procedimientos 1 o 2, siendo necesario atender lo estipulado en los artículos 383 (retención en la fuente), 385 (procedimiento 1), 386 (procedimiento 2) y 388 del ET (depuración de la base del cálculo de la retención en la fuente), entre otras disposiciones consagradas en el Estatuto Tributario, DUT 1625 de 2016 y otras normas.

Independientemente del procedimiento a utilizar, es preciso tener en cuenta que la Ley de financiamiento introdujo varias novedades que afectan el cálculo de la retención en la fuente, motivo por el cual en la siguiente tabla se relacionan los artículos del Estatuto Tributario que fueron modificados por dicha ley, así como los cambios que les fueron efectuados a los mismos:

|

Artículo de la Ley de financiamiento 1943 de 2018

|

Artículo del Estatuto Tributario

|

Novedad

|

|

23

|

55

|

Se reitera que los aportes voluntarios a los fondos de pensiones obligatorias son ingresos no gravados, pero no pueden superar el 25 % del ingreso laboral o tributario anual ni exceder las 2.500 UVT (equivalentes a $85.675.000 por el año gravable 2019).

Cuando se hacen retiros de las cotizaciones voluntarias para fines distintos a la obtención de una mayor pensión o un retiro anticipado, dichos valores constituirán una renta líquida gravable para el aportante, motivo por el cual la sociedad administradora efectuará la retención en la fuente a la tarifa del 35 % (antes del 15 %).

|

|

24 y 122

|

206

|

Respecto del artículo 206 del ET, se modificaron los numerales 6 y 8, se adicionaron el numeral 9 y los parágrafos 4 y 5 y se derogó el numeral 7.

Esto implica que el seguro por muerte, las compensaciones por muerte, las prestaciones sociales en actividad y en retiro y el exceso del salario básico para determinados cargos de las Fuerzas Militares y de la Policía Nacional, no se someterán a la limitante del 40 % del ingreso neto, ni a las 5.040 UVT anuales (equivalentes a $172.721.000 por el año gravable 2019), al igual que los gastos de representación de los rectores y profesores de universidades públicas (dichos gastos de representación no podrán superar el 50 % del salario).

Con la adición del parágrafo 5 al artículo 206 del ET, se reitera que el 25 % de renta exenta también aplica para los cobradores de honorarios que contrataron a menos de dos trabajadores durante un término inferior a 90 días continuos o discontinuos.

Por otra parte, se derogó el numeral 7 del artículo 206 del ET, el cual hacía referencia a ciertas rentas exentas aplicables a magistrados, fiscales y jueces.

Ver nuestro editorial titulado Rentas exentas para disminuir base de retención fueron modificadas con la Ley de financiamiento.

|

|

25

|

206-1

|

Se reitera que la prima especial y la prima de costo de vida no se someten a la limitante del 40 % del ingreso neto ni a las 5.040 UVT (equivalentes a $172.721.000 por el año gravable 2019). |

|

29

|

330

|

Se utilizarán tres cédulas, a saber: cédula general (rentas de trabajo, de capital y no laborales); rentas de pensiones; y dividendos y participaciones. |

|

33

|

336

|

Contempla los lineamientos a seguir para establecer la renta líquida de la cédula general (rentas de trabajo, de capital y no laborales), entre ellos, que las rentas exentas y deducciones no pueden superar el 40 % del ingreso neto ni las 5.040 UVT. |

|

34

|

383

|

Se modifica el inciso primero del artículo 383 del ET y la tabla de retención en la fuente, la cual pasó de tener cuatro rangos a tener siete. Ya no se empieza a practicar retefuente a partir de 95 UVT sino a partir de 87 UVT, y la tarifa marginal máxima pasó del 33 % al 39 %. |

En esta herramienta encontrará el liquidador para determinar el porcentaje fijo de retención a diciembre de 2018 y junio de 2019, y el liquidador de retención en la fuente a través del procedimiento 2 aplicable a las personas naturales residentes con relación laboral, además de las respectivas ayudas informativas, las cuales incluyen: normatividad que debe tener en cuenta al momento de diligenciar cada casilla, videos grabados por Diego Guevara Madrid (líder de investigación tributaria de Actualícese), análisis, casos de estudio, conceptos tributarios, guías y liquidadores elaborados por el equipo editorial de la compañía.

En este punto es válido destacar que para determinar el porcentaje fijo de retención en diciembre de 2018 es necesario tener en cuenta las disposiciones normativas vigentes a dicha fecha, es decir, las que aplicaban antes de la entrada en vigor de la Ley de financiamiento 1943 de 2018. Lo anterior también sucedió en diciembre de 2012 y 2016, años en los que se aprobaron las reformas tributarias contenidas en las leyes 1607 y 1819, respectivamente, las cuales introdujeron novedades que afectaban la depuración de los pagos gravables a partir de enero del siguiente año. Pero tales cambios no incidieron en la depuración que se llevó a cabo en diciembre de 2012 y 2016 a la hora de definir el porcentaje fijo (ver también lo que fue en su momento la instrucción del parágrafo transitorio del artículo 5 del Decreto 1070 de mayo de 2013).

Sin embargo, es preciso recordar que el artículo 1.2.4.1.1 del DUT 1625 de 2016 establece que para calcular el porcentaje fijo es necesario aplicar la tabla correspondiente al año gravable en el cual debe efectuarse la retención. Respecto a la UVT a utilizar, el parágrafo del artículo 1.2.4.1.4 del decreto en mención establece que es la del año en que se efectúa el cálculo (ver nuestro video Cálculo del porcentaje fijo en diciembre para aplicación de retención en la fuente).

Para determinar el porcentaje fijo de retención en junio de 2019 y las retenciones a practicar durante los meses de 2019, es necesario tener presente las novedades que introdujo la Ley de financiamiento.

Por otra parte, en nuestra herramienta Retención en la fuente con procedimiento 1 sobre rentas de trabajo 2019 tras Ley de financiamiento, encontrará los siguientes liquidadores y sus respectivas ayudas informativas:

Liquidador de retención en la fuente a través del procedimiento 1, aplicable a los pagos laborales.

Liquidador de retención en la fuente a través del procedimiento 1, aplicable a los pagos o abonos en cuenta efectuados al cobrador de rentas de trabajo sin vínculo laboral, y que le constituyen una compensación por servicios personales.

Liquidador de retención en la fuente, aplicable a los pagos o abonos en cuenta efectuados al cobrador de rentas de trabajo sin vínculo laboral, y que no le constituyen una compensación por servicios personales.

Si aún no eres suscriptor Oro o Platino, puedes acceder a nuestras herramientas tituladas Retención en la fuente con procedimiento 1 sobre rentas de trabajo durante 2019 y Porcentaje fijo diciembre 2018 y junio 2019, y retención en la fuente con procedimiento 2 por 2019, activando tu Actualícese ID ingresando solo tus datos.

Aspectos técnicos para interactuar con la herramienta

Para ingresar a la herramienta interactiva, por favor presione el botón “Versión interactiva”. Ahí encontrará los liquidadores antes enunciados y sus respectivas ayudas informativas.

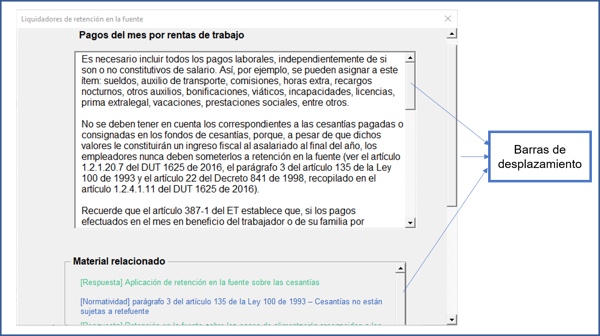

En la sección interactiva, si considera que determinado concepto no le aplica, por favor asegúrese de diligenciar la casilla en cero (0). Para acceder a la ayuda informativa de cada concepto a diligenciar presione este botón . Al presionar dicho botón saldrá una ventana emergente con dos apartados: el primero contiene una descripción de los aspectos clave al momento de determinar el valor a ingresar, y el segundo incluye el material relacionado (recuerde que para acceder a este debe tener conexión a internet); ambos apartados cuentan con su propia barra de desplazamiento, como se ilustra en la siguiente imagen:

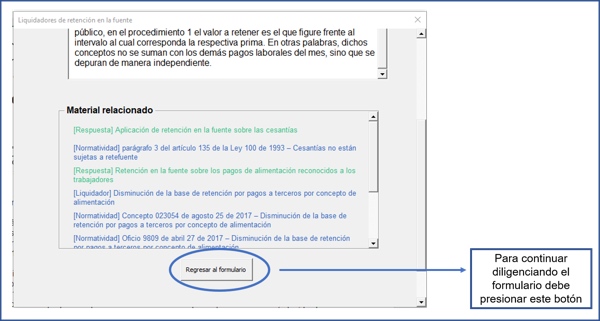

El material relacionado que se encuentra en color verde puede visualizarse en el mismo Excel; el que está en color azul direccionará al usuario al portal de Actualícese. Para regresar a la ventana en que estaba diligenciando los valores de cada concepto, por favor presione el botón “Regresar al formulario” que se encuentra al final del material relacionado, como se ilustra en la siguiente imagen:

Entre el material relacionado se encuentran videos grabados por el Doctor Diego Guevara, líder de investigación tributaria de Actualícese. Si no puede visualizarlos en el Excel, abajo del video encontrará el enlace en que está publicado. Algunos videos tienen notas debajo de estos, con motivo de las novedades que introdujo la Ley de financiamiento 1943 de 2018.

Por otra parte, algunas casillas de ciertos conceptos se encuentran en color azul, como, por ejemplo, deducción por dependientes y 25 % de renta exenta. Estos cuentan con un botón denominado “Calcular”, para efectos de que la herramienta determine el valor una vez el usuario haya presionado dicho botón.

En la sección interactiva, después de obtener el porcentaje fijo o el valor de la retención, el usuario puede generar una hoja en Excel con los datos ingresados y los resultados obtenidos. Desde dicha hoja se pueden actualizar los datos ingresados, o también presionando el botón “Actualizar datos desde el aplicativo”.

Después de obtener el porcentaje fijo o el valor de la retención a través de la sección interactiva, al momento de actualizar los datos desde la hoja en Excel generada las cifras que se restan deben digitarse con el signo menos, con el propósito de no alterar los resultados de las celdas en las que se efectúan sumas. Recuerde que el contenido de la hoja no puede modificarse (por ejemplo, el usuario no debe adicionar o eliminar filas).

La herramienta cuenta con las hojas denominadas “Básica porcentaje fijo” y “Básica retefuente, para que el usuario pueda realizar simulaciones con conceptos y valores que considere pertinente. En dicha hoja las cifras que se restan deben digitarse con el signo menos, con el propósito de no alterar los resultados de las celdas en las que se efectúan sumas. Al modificar el contenido de esta hoja (por ejemplo, adicionar o eliminar filas), el usuario deberá verificar que las operaciones, como las contenidas en los subtotales, incluyan los valores correspondientes.

Los nombres de las hojas en este Excel no pueden modificarse. Igualmente, dichas hojas no pueden cambiarse de lugar.

Recuerde que cada vez que ingrese a la herramienta deberá esperar unos segundos para que los videos alojados en el Excel carguen de manera adecuada; lo notará cuando el puntero quede estático.

Para una mejor experiencia con la visualización de esta herramienta le recomendamos usar Microsoft Excel para Windows.

https://actualicese.com/modelos-y-formatos/porcentaje-fijo-y-retencion-en-la-fuente-con-procedimiento-2-durante-2019-tras-ley-de-financiamiento/?referer=email&campana=boletin-dominical-20-ene-2019&accion=click&utm_source=boletin&utm_medium=email&utm_campaign=boletin-dominical-20-ene-2019&MD5=415e8678af580f50598f653f78613c8d