El Estándar para Pymes establece que los instrumentos financieros deben medirse, en su reconocimiento inicial, al valor presente de los flujos de efectivos futuros, esto implica en muchos casos el reconocimiento de intereses implícitos. En este editorial mencionamos casos prácticos al respecto.

Los intereses implícitos corresponden al valor del dinero en el tiempo, y se deben considerar en la medición inicial y posterior de cualquier instrumento financiero medido al costo amortizado.

En el caso de las pymes, la sección 11 establece que existen dos alternativas para la medición de los instrumentos financieros: el valor razonable y el costo amortizado. El modelo del costo amortizado debe aplicarse solamente a instrumentos financieros que sean títulos de deuda y que cumplan con lo establecido en el párrafo 11.8.b de la norma. Los demás instrumentos deben medirse al valor razonable, a menos de que su valor razonable no pueda medirse de manera fiable sin costo o esfuerzo desproporcionado, en cuyo caso se medirán al costo.

Intereses implícitos no son exclusivos del Estándar Pleno

Algunos consultores han sostenido que solamente las entidades que cotizan en bolsa, y aquellas que aplican el Estándar Pleno, son las que deben calcular también intereses implícitos en sus instrumentos de deuda. Esa afirmación falta a la verdad, pues el párrafo 11.13 establece, de manera expresa, que cuando el acuerdo constituye efectivamente una transacción de financiación, la entidad debe medir el activo financiero o pasivo financiero por el valor presente de los flujos futuros de efectivo descontados, utilizando una tasa de interés de mercado para un instrumento financiero similar.

Consideración de materialidad

“cuando la norma establezca un tratamiento para una transacción en particular, la entidad debe aplicar dichos requerimientos a menos de que tal aplicación no sea material en los estados financieros”

El párrafo 10.3 del Estándar para Pymes dicta que cuando la norma establezca un tratamiento para una transacción en particular, la entidad debe aplicar dichos requerimientos a menos de que tal aplicación no sea material en los estados financieros. De acuerdo con esto, antes de decidir si se debe aplicar la metodología para reconocer intereses implícitos, la entidad debe evaluar la materialidad de tal reconocimiento.

Otro elemento que debe considerarse es el establecido en el párrafo 11.15, según el cual si un instrumento no tiene pactada una tasa de interés no hace parte de un acuerdo de financiación, se clasifica como corriente y la entidad debe medirlo a su costo, sin reconocer intereses implícitos.

En este orden de ideas si un instrumento financiero no cumple con las condiciones mencionadas en los párrafos anteriores, la entidad debe reconocer cualquier interés implícito en la transacción.

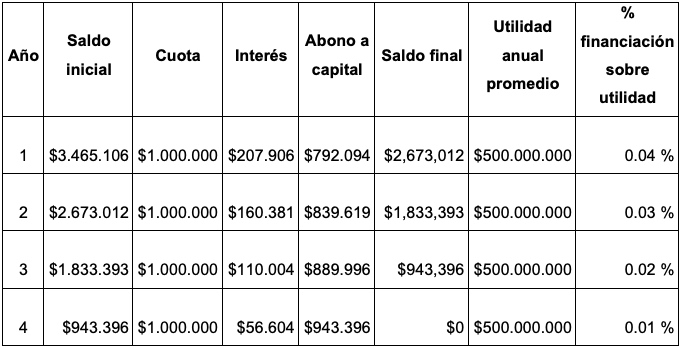

Ejemplo 1. Transacción no material

Una entidad se dedica a la comercialización de motocicletas. Las ventas se realizan de contado, y el precio de una unidad es de $4.000.000.

Las utilidades anuales de la entidad son de alrededor de $500.000.000.

Un empleado solicitó que le vendieran una moto y le permitieran pagarla en cuatro cuotas semestrales de $1.000.000. La entidad no tiene más créditos con empleados, ni tiene una política de beneficios según la cual otorgue este tipo de prebendas de manera recurrente.

La tasa de interés de mercado para un instrumento similar a este es del 6 % semestral.

La entidad calcula el efecto de la financiación implícita en sus resultados anuales, para lo cual elabora la siguiente tabla de amortización:

| Monto original |

$4.000.000

|

| Plazo |

4 cuotas semestrales

|

| Cuota |

$1.000.000

|

| Tasa |

6 %

|

| Valor actual |

$3.465.106

|

Nota: para calcular el valor presente se utilizó la función de Excel =VA (tasa;nper;pago).

De acuerdo con este cálculo, la financiación implícita asciende a $534.894, correspondiente a la diferencia entre el valor de venta del producto ($4.000.000) y el valor presente de los pagos futuros medidos con la tasa de mercado ($3.465.106).

El valor de la financiación implícita puede parecer material comparado con el valor del producto (13.37 %), pero la entidad decide comparar esta financiación con sus utilidades anuales y encuentra lo siguiente:

Al hacer esta evaluación se encontró que el impacto más grande se da en el primer año, y apenas corresponde al 0,04 % de la utilidad anual, por lo cual la entidad concluye que medirá la partida al costo, sin hacer ningún tipo de descuento por concepto de financiación implícita.

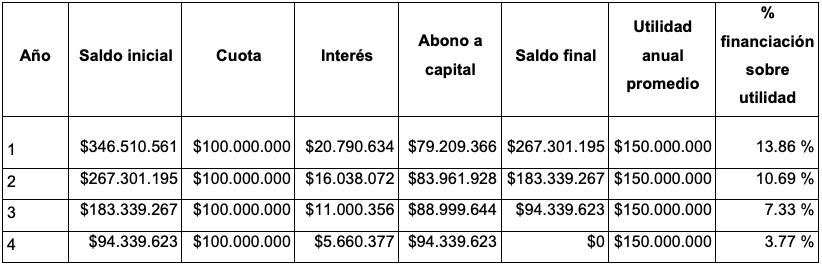

Ejemplo 2. Transacciones materiales

Los datos son los mismos del caso anterior, con la diferencia de que esta vez las utilidades anuales son de $150.000.000 y la entidad otorgó la financiación de motocicletas a cien trabajadores, sin intereses, con plazo de pago en cuatro cuotas semestrales, con lo cual los impactos sobre las utilidades son los siguientes:

| Monto original |

$400.000.000

|

| Plazo |

4

|

| Cuota |

$100.000.000

|

| Tasa |

6 %

|

| Valor actual |

$346.510.561

|

Nota: para calcular el valor presente se utilizó la función de Excel =VA(tasa;nper;pago).

De acuerdo con este cálculo, la financiación implícita asciende a $53.489.439, correspondiente a la diferencia entre el valor de venta del producto ($400.000.000) y el valor presente de los pagos futuros medidos con la tasa de mercado ($346.510.561).

El valor de la financiación implícita puede parecer material comparado con el valor del producto (13.37 %), la entidad decide comparar esta financiación con sus utilidades anuales, y encontró lo siguiente:

En este caso la entidad considera que el impacto en los resultados es material, pues corresponde al 13.86 % para el primer año, 10.60 % para el segundo, 7.33 % para el tercero y 3.77 % para el cuarto.

De acuerdo con lo anterior, la entidad debe aplicar el requerimiento normativo y medir la partida por el valor presente de los pagos futuros, reconociendo en resultados los intereses implícitos, por concepto de beneficios a los empleados.

Ejemplo 3. Clasificación como corriente

Una entidad hizo un préstamo a un trabajador por un monto de $10.000.000 en enero del año 2018 para ser pagado en su totalidad en diciembre del mismo año. El préstamo no genera intereses.

En este caso, aunque se trate de un préstamo de dinero, el hecho de que se vaya a recaudar en el mismo período permite que la partida se mida al valor nominal, sin ningún tipo de descuento por concepto de tasa de interés.

https://actualicese.com/actualidad/2018/11/07/las-pymes-tambien-deben-liquidar-intereses-implicitos/?referer=email&campana=20181107&accion=click&MD5=415e8678af580f50598f653f78613c8d