Aquí hablaremos sobre...

Generalidades del impuesto diferido

Contabilización del impuesto diferido activo

Contabilización del impuesto diferido pasivo

Para contabilizar el impuesto diferido, primero se debe identificar si es de naturaleza activa o pasiva.

Será un impuesto diferido activo cuando permita ahorrarse el pago del impuesto en el futuro y un impuesto diferido pasivo cuando la entidad deba pagar un mayor impuesto en el futuro.

Las empresas deben calcular el impuesto diferido y reconocerlo en sus estados financieros. Este impuesto se origina a partir de las diferencias entre la aplicación del marco técnico contable y las normativas fiscales del país.

A continuación, te explicamos de la mano del Dr. Juan Fernando Mejía, experto consultor en Estándares Internacionales de Información Financiera, cómo debe realizarse la contabilización del impuesto diferido para su reconocimiento en los estados financieros:

Generalidades del impuesto diferido

Antes de explicar cómo debe efectuarse la contabilización de este impuesto, es importante entender que el impuesto diferido corresponde al impuesto que una entidad debe reconocer en sus estados financieros, producto de ingresos y gastos que no son gravados o deducibles en la declaración de renta del período, pero que sí lo serán en períodos futuros.

En ese sentido, el impuesto diferido tiene el propósito de compensar las diferencias que existen entre las normas contables y fiscales.

Es por eso por lo que el impuesto diferido se genera sobre las diferencias temporarias existentes entre las bases contables y fiscales de los activos y pasivos, es decir, sobre aquellas diferencias que se van a revertir en el futuro.

El impuesto diferido puede ser de dos tipos, a saber:

Será un impuesto diferido activo cuando permita ahorrarse el pago del impuesto en el futuro y un impuesto diferido pasivo cuando la entidad deba pagar un mayor impuesto en el futuro.

Las empresas deben calcular el impuesto diferido y reconocerlo en sus estados financieros. Este impuesto se origina a partir de las diferencias entre la aplicación del marco técnico contable y las normativas fiscales del país.

A continuación, te explicamos de la mano del Dr. Juan Fernando Mejía, experto consultor en Estándares Internacionales de Información Financiera, cómo debe realizarse la contabilización del impuesto diferido para su reconocimiento en los estados financieros:

Generalidades del impuesto diferido

Antes de explicar cómo debe efectuarse la contabilización de este impuesto, es importante entender que el impuesto diferido corresponde al impuesto que una entidad debe reconocer en sus estados financieros, producto de ingresos y gastos que no son gravados o deducibles en la declaración de renta del período, pero que sí lo serán en períodos futuros.

En ese sentido, el impuesto diferido tiene el propósito de compensar las diferencias que existen entre las normas contables y fiscales.

Es por eso por lo que el impuesto diferido se genera sobre las diferencias temporarias existentes entre las bases contables y fiscales de los activos y pasivos, es decir, sobre aquellas diferencias que se van a revertir en el futuro.

El impuesto diferido puede ser de dos tipos, a saber:

Impuesto diferido activo.

Impuesto diferido pasivo.

No debe pasarse por alto que dependiendo del tipo de impuesto diferido del que se trate, así mismo deberá efectuarse su contabilización.

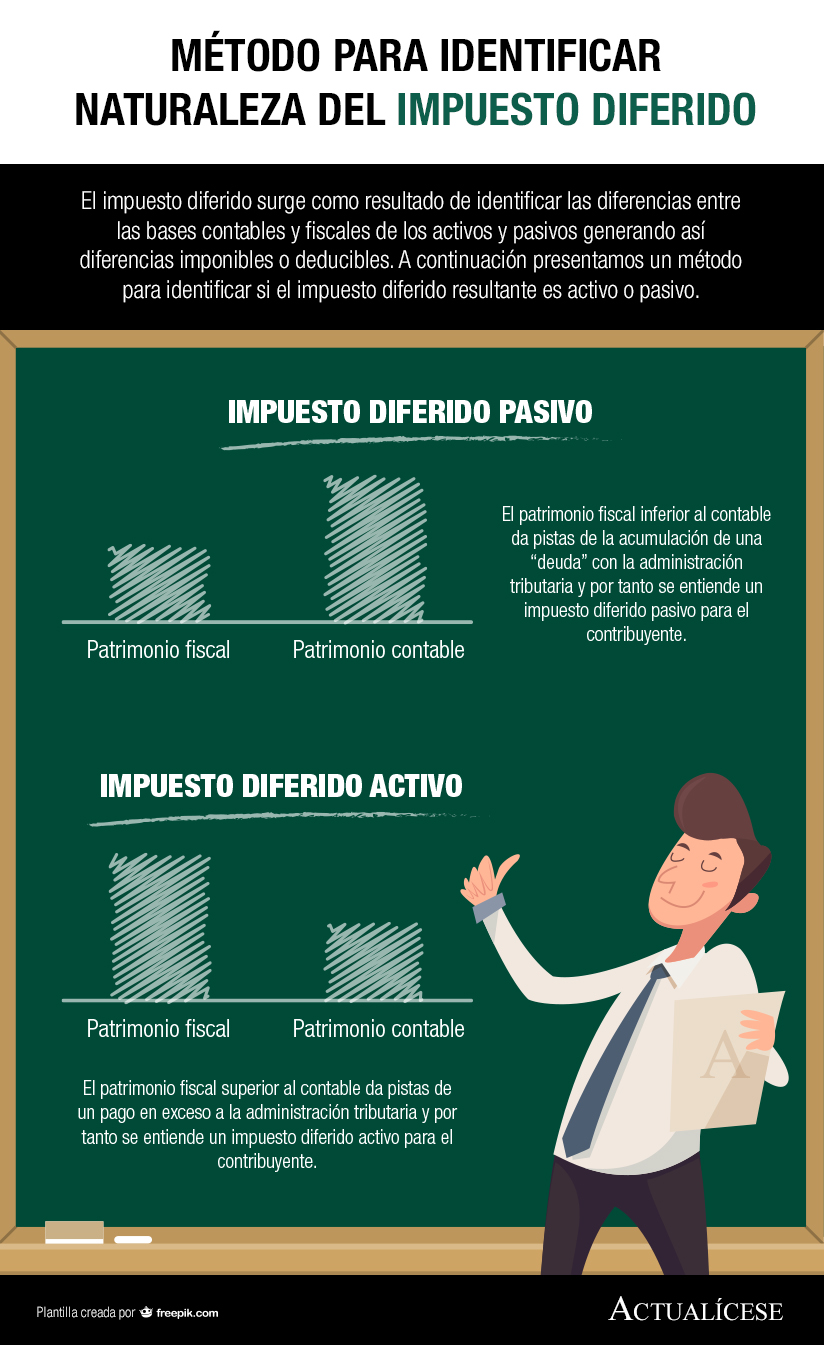

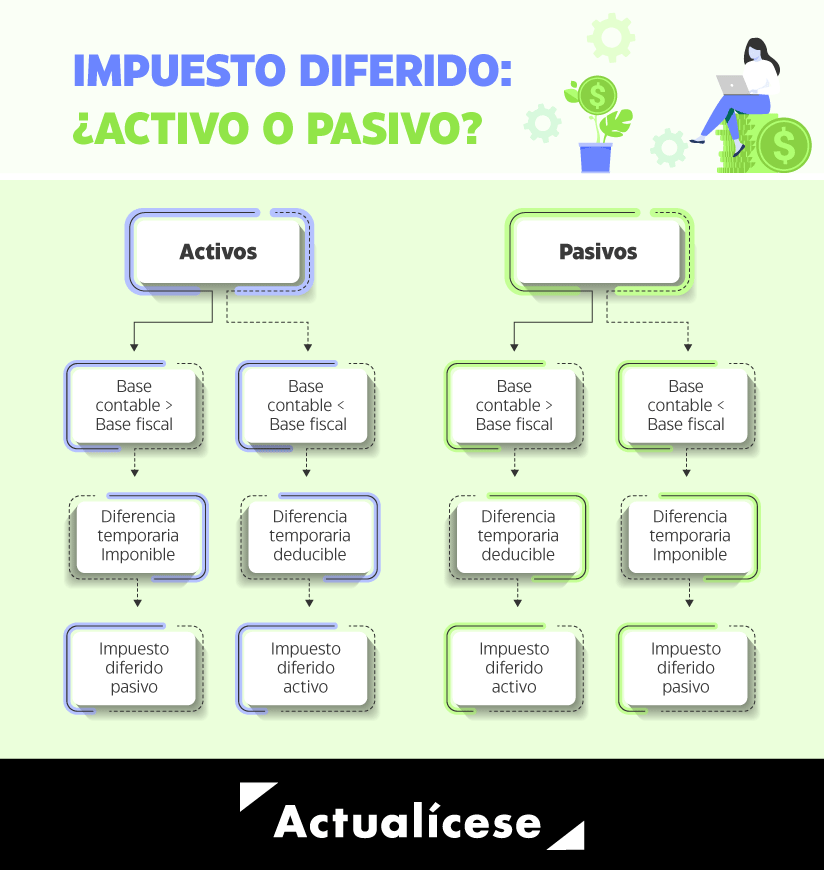

Ahora bien, de acuerdo con la NIC 12, las diferencias temporarias se clasifican en imponibles y deducibles. Determinar que las diferencias temporarias son imponibles llevará al reconocimiento de un pasivo por impuesto diferido. Por su parte, cuando las diferencias son deducibles, se reconoce un activo por impuesto diferido.

Es así como se tiene que, para lograr determinar si un impuesto diferido es activo o pasivo, debe tenerse en cuenta si se produce la diferencia temporaria de un activo o de un pasivo exigible; también si el valor contable es mayor o menor a la base fiscal, así como se muestra en la siguiente imagen:

En el siguiente video, la investigadora Lina Galindo, coordinadora de publicaciones gran formato de Actualícese, te explica de primera mano cómo determinar la naturaleza del impuesto diferido:

Teniendo en cuenta lo explicado anteriormente, expondremos cómo debe efectuarse la contabilización del impuesto diferido cuando este es activo o pasivo:

Contabilización del impuesto diferido activo

El impuesto diferido activo representa un derecho de la entidad de ahorrarse el pago del impuesto en un futuro. En otras palabras, cuando la entidad contabiliza un impuesto diferido activo es como si estuviera pagando por adelantado el impuesto correspondiente a períodos futuros.

La contabilización del impuesto diferido activo debe hacerse como un débito a la cuenta de impuestos diferidos activos del activo no corriente contra un crédito a la cuenta de ingreso por impuesto diferido en el estado de resultados.

Nota: tenga en cuenta que los impuestos diferidos siempre deben clasificarse en el activo o en el pasivo no corriente, según corresponda.

Cuenta Débito Crédito

Activo no corriente – impuesto diferido activo xxxx

Ingreso por impuesto diferido xxxx

Contabilización del impuesto diferido pasivo

El impuesto diferido pasivo representa una obligación de la entidad de pagar un mayor impuesto en el futuro, debido a que la entidad ha podido ahorrarse en el presente el pago de ese impuesto.

La contabilización del impuesto diferido pasivo se realiza como un débito a la cuenta de gasto por impuesto diferido contra un crédito a la cuenta de impuesto diferido pasivo del pasivo no corriente.

¿Cómo contabilizar el impuesto diferido? | Actualícese (actualicese.com)