Los papeles de trabajo son el conjunto de documentos que contienen la descripción de los procedimientos aplicados por el revisor fiscal, así como los resultados y conclusiones alcanzadas.

En este editorial te explicaremos su importancia, contenido y la forma de su elaboración.

Los papeles de trabajo ayudan al auditor o revisor fiscal a garantizar que el encargo de auditoría se realizó de la forma adecuada considerando las normas aplicables. Además, la preparación de los papeles de trabajo provee una base para la preparación del informe final, entre muchos otros beneficios.

En las siguientes líneas exploraremos los aspectos más relevantes de los papeles de trabajo.

¿Qué son los papeles de trabajo?

Los papeles de trabajo son los documentos en los que el revisor fiscal deja constancia de la labor realizada durante el encargo, de los resultados obtenidos en los procedimientos y pruebas aplicados y de las conclusiones alcanzadas, las cuales sirven de base para la elaboración del dictamen o informe.

Importancia de los papeles de trabajo

La importancia de los papeles de trabajo se puede definir en los siguientes puntos: Prueba legal de que el revisor fiscal realizó su trabajo de manera adecuada, cumpliendo con la normativa aplicable (anexo 4 del DUR 2420 de 2015 y Ley 43 de 1990).

Memoria del trabajo efectuado por el revisor fiscal, que sirve de guía para la realización de encargos de períodos posteriores.

Medio de supervisión del trabajo efectuado por los auxiliares del revisor fiscal.

Efectuar revisiones de control de calidad sobre los encargos.

Proporcionar información para la preparación de información fiscal y para otros organismos estatales.

En el siguiente video, el Dr. Roberto Andrés Valencia, experto consultor en auditoría y revisoría fiscal, responde cuáles papeles de trabajo se deben elaborar en un encargo de revisoría fiscal y qué se debe tener en cuenta al momento de cerrar dichos papeles de trabajo para conservarlos de forma adecuada:

Obligación de elaborar papeles de trabajo

La obligación de elaborar papeles de trabajo se encuentra establecida en el artículo 9 de la Ley 43 de 1990, la cual requiere que el contador público deje constancia de las labores realizadas para emitir su juicio profesional.

La NIA 230 – Documentación de auditoría también requiere que el revisor fiscal deje evidencia que permita constatar que el encargo se planificó y ejecutó de conformidad con las NIA y los demás requerimientos legales aplicables.

Tiempo de conservación de los papeles de trabajo

El artículo 9 de la Ley 43 de 1990 señala que los papeles de trabajo deberán conservarse por un tiempo mínimo de cinco (5) años contados a partir de su fecha de elaboración.

El Dr. Roberto Valencia amplía este punto en el siguiente video. ¡Escúchalo de primera mano!

Propiedad y reserva de los papeles de trabajo

El propietario de los papeles de trabajo es el revisor fiscal que los prepara, debido a que, como se mencionó anteriormente, dichos papeles son la prueba de la labor que efectuó ante los terceros.

No obstante, se debe tener en cuenta que los papeles de trabajo están sujetos a reserva profesional; por tanto, el revisor fiscal únicamente podrá revelarlos cuando exista una disposición legal (ver artículos 214 del CCo y 63, 64 y 67 de la Ley 43 de 1990).

Tipos de papeles de trabajo

Los papeles de trabajo pueden estar constituidos por: Documentos con información de la entidad, tales como escritura de constitución, manual de políticas contables o comunicaciones con la gerencia.

Planillas contables sobre la revisión de las cuentas, las cuales pueden elaborarse en softwares especializados de auditoría o en libros de Excel.

En ese sentido, se recomienda que para cada cliente se conserven los siguientes tipos de papeles de trabajo:

Papeles de trabajo permanentes: en estos se almacena la información del cliente que no cambia con el tiempo, tales como su historia, principales productos, normativa que le aplica y políticas y procedimientos contables.

Papeles de trabajo temporales: estos contienen la información utilizada durante el encargo, tales como los estados financieros del período, la correspondencia con el cliente, los procedimientos de auditoría y el informe.

Estudia con el Dr. Roberto Valencia cuáles tipos de papeles de trabajo existen y qué incidencia tiene el concepto de materialidad o importancia relativa en su aplicación:

Contenido de los papeles de trabajo

En la siguiente infografía se explican los asuntos que debe documentar el revisor fiscal en sus papeles de trabajo:

Estructura de los papeles de trabajo

Los papeles de trabajo no conservan una estructura general que deba aplicarse indistintamente a cada organización, pues su preparación debe realizarse conforme a los requerimientos de cada entidad auditada.

A continuación, presentamos algunos de los requisitos mínimos que deben incluirse en los papeles de trabajo:

El nombre de la entidad que se evalúa.

El área objeto de estudio.

La fecha en que se realiza la auditoría.

El período auditado.

La fecha de preparación de la cédula.

Las cuentas evaluadas, las cuales deben contener sistemas de referencias, marcas de auditoría y sus respectivas explicaciones.

Las conclusiones alcanzadas y los asuntos relevantes identificados

La fuente de información.

La firma del preparador del papel del trabajo.

La firma de quien revisa el papel de trabajo.

En el siguiente video, el Dr. Roberto Valencia comparte detalladamente cuál es la estructura y los elementos que exigen las NIA para la elaboración de los papeles de trabajo:

Los papeles de trabajo no son un estándar aplicable a cada encargo de auditoría, el contenido de estos varía de acuerdo con los requerimientos de cada organización; por eso los papeles de auditoría no pueden ser un modelo preelaborado, la copia de la contabilidad de la entidad o de sus estados financieros o copia de una auditoría realizada previamente.

¿Cómo se elaboran los papeles de trabajo?

“Los papeles de trabajo son las herramientas que el auditor puede utilizar para obtener una comprensión detallada de los estados financieros de la empresa y para evaluar el cumplimiento de las políticas y procedimientos contables”

Los papeles de trabajo deben abarcar el examen de cada una de las cuentas de los estados financieros. Para ello deberán contener:

Hojas de trabajo.

Cédulas sumarias.

Cédulas analíticas.

Los papeles de trabajo son las herramientas que el auditor puede utilizar para obtener una comprensión detallada de los estados financieros de la empresa y para evaluar el cumplimiento de las políticas y procedimientos contables.

Hojas de trabajo

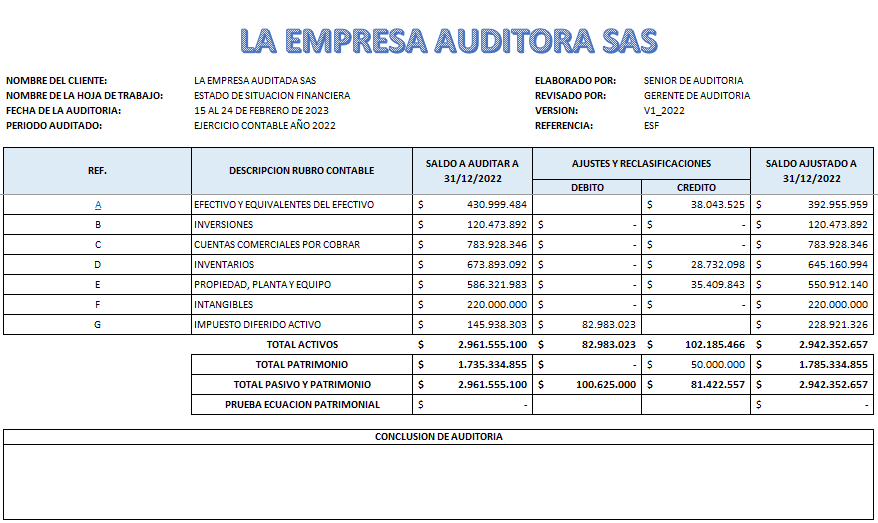

En las hojas de trabajo se examinan los estados financieros en conjunto, de modo que a cada partida de la hoja de trabajo se le podrá asignar una cédula sumaria.

Este papel de trabajo contiene los saldos del ejercicio actual y anterior, los ajustes y reclasificaciones que solicite el auditor o revisor fiscal y, finalmente, las cifras finales con los saldos ajustados.

Este es un ejemplo de la preparación de una hoja de trabajo del estado de situación financiera de la empresa Auditada SAS:

Cédulas sumarias

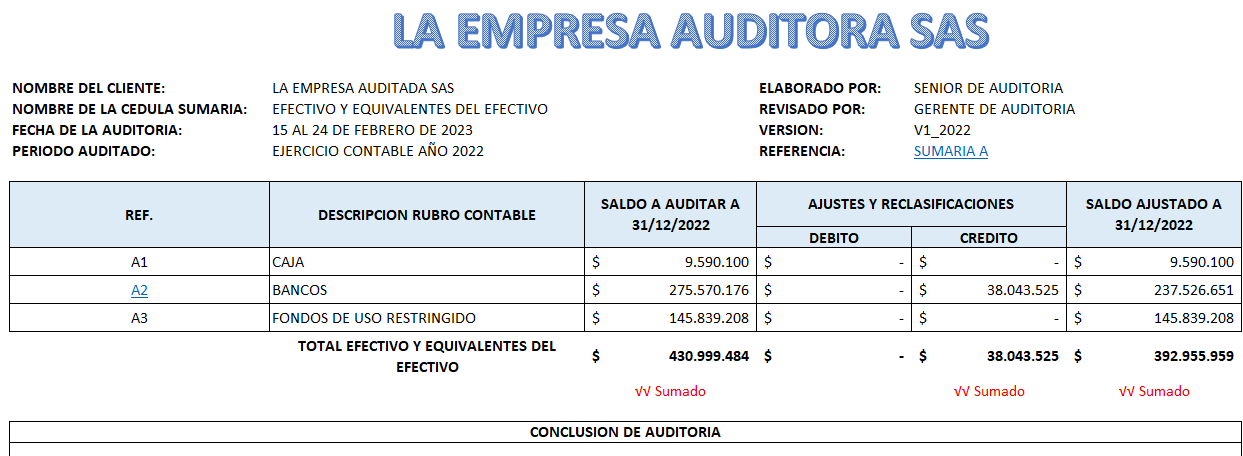

Este papel de trabajo desagrega los rubros que componen la hoja de trabajo y establece referencias a las cédulas analíticas.

Las cédulas sumarias contribuyen al trabajo del auditor porque ayudan a resumir y organizar grandes cantidades de datos. Al agrupar información relacionada en una cédula sumaria, el auditor puede tener una visión general del saldo de una cuenta o de un conjunto de transacciones. Esto facilita el análisis y la evaluación de la información financiera.

Este es un ejemplo de la preparación de una cédula sumaria de la cuenta de efectivo y equivalentes del efectivo de la empresa Auditada SAS:

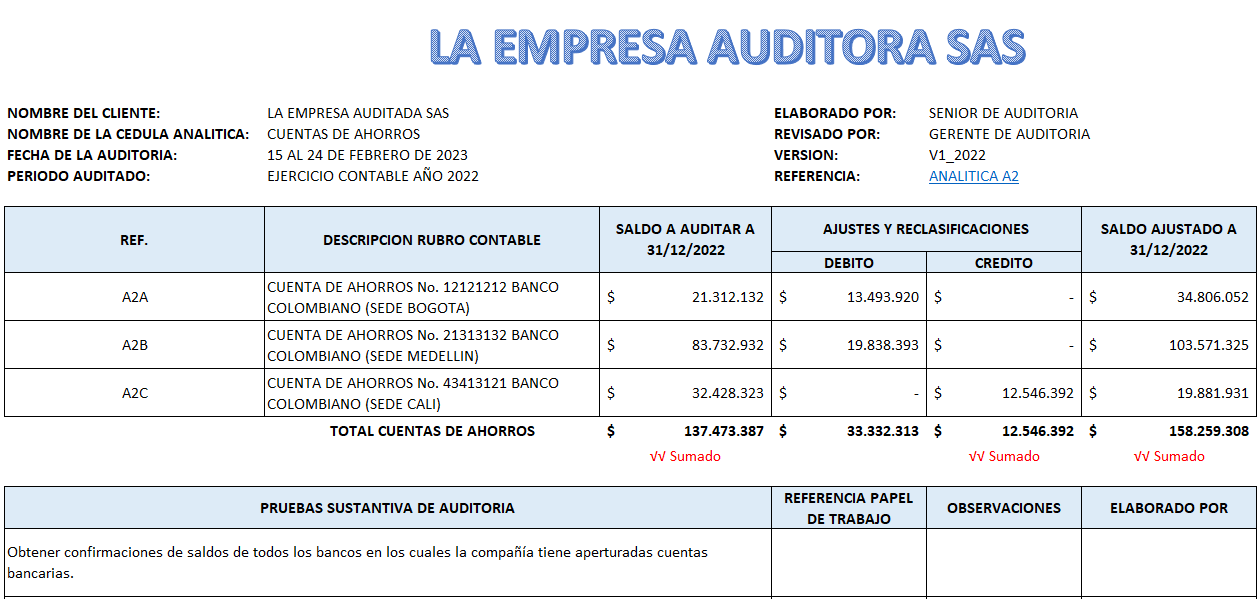

Cédulas analíticas

Este papel de trabajo detalla los rubros de las cédulas sumarias y los procedimientos aplicados por el revisor fiscal para cada cuenta.

Las cédulas analíticas se utilizan para desglosar la información en transacciones individuales, de manera que el auditor pueda analizar y evaluar los detalles subyacentes a una cuenta o transacción en particular. Por ejemplo, las cédulas analíticas pueden utilizarse para evaluar la precisión de un cálculo matemático en las cuentas por cobrar o para revisar una muestra de transacciones para determinar si están correctamente registradas.