Aquí hablaremos sobre...

¿Qué son estados financieros de períodos intermedios?

Elaboración y presentación de estados financieros intermedios

Estados financieros intermedios y cierre contable

La NIC 34 define los lineamientos para la presentación de estados financieros intermedios para el grupo 1, pues algunas entidades presentan información en un período inferior a un año.

Te contamos en este editorial qué aspectos deben contener estos informes y su relación con el cierre contable.

El objetivo de los estados financieros es mostrar la situación financiera de la empresa. Sus resultados son útiles en la determinación de qué tan bien o mal un negocio se está realizando, además, es una herramienta indispensable para la toma de decisiones.

Generalmente, los estados financieros son preparados en períodos anuales, no obstante, las empresas puedan optar por elaborar estados financieros de períodos intermedios con el fin de obtener información detallada y oportuna sobre el estado del negocio o responder a los requerimientos de las autoridades.

Veremos a continuación aspectos importantes en materia de los estados financieros intermedios y el cierre contable.

¿Qué son estados financieros de períodos intermedios?

Un informe intermedio es aquel que ha sido elaborado con corte inferior a un año, este tiene por objetivo contar con información detallada sobre la entidad en el momento en que sea requerida.

De acuerdo con las definiciones de la NIC 34, que contiene los parámetros para el grupo 1, se entiende por información financiera intermedia toda información financiera que contenga, o bien un conjunto de estados financieros completos (tales como los que se describen en la NIC 1: Presentación de estados financieros), o bien un conjunto de estados financieros condensados para un período intermedio.

Por lo anterior, se entiende que los estados financieros de períodos intermedios a presentar serán el juego de estados financieros completos de acuerdo con la NIC 1, estos podrán presentarse con información condensada.

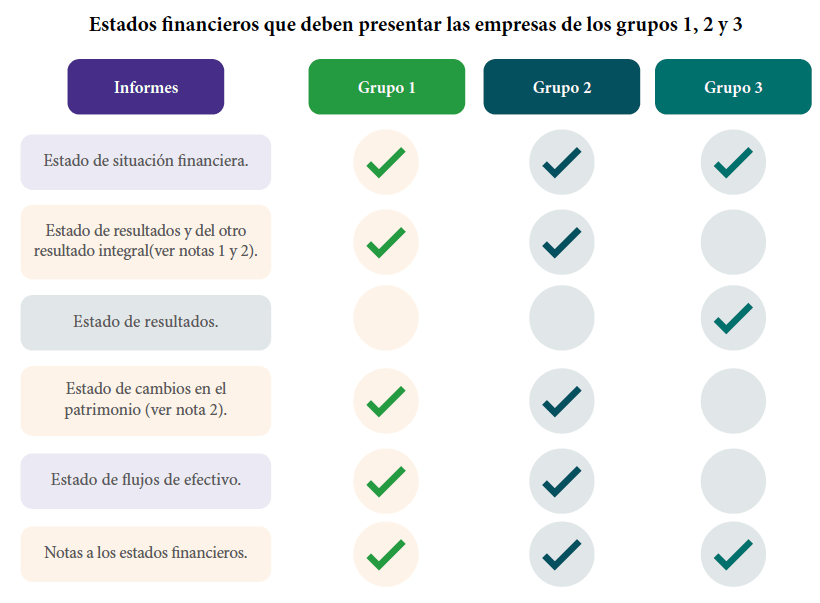

En la siguiente imagen, se detalla cuáles y cuántos estados financieros deben ser preparados por las empresas por cada grupo:

Es importante tener en cuenta que los estados financieros de períodos intermedios no deben confundirse con otros informes, por ejemplo, los informes mensuales entregados a gerencia, en los cuales no se presentan revelaciones.

En el siguiente video, el Dr. Juan Fernando Mejía, consultor de Estándares Internacionales, hace una aclaración importante con relación a la presentación de estados financieros intermedios y otros tipos de reporte de corte inferior a un año:

Elaboración y presentación de estados financieros intermedios

La siguiente infografía muestra el contenido mínimo que deben tener los estados financieros de períodos intermedios para las entidades del Grupo 1:

La presentación de información condensada es permitida por la NIC 34 para los estados financieros de períodos intermedios, esto supone un conjunto de estados financieros básicos que contiene información resumida a la fecha de los estados financieros por cada grupo de partidas, niveles o subtotales. Esta información deberá prepararse con apoyo en el juicio profesional sobre la importancia de cada uno de los rubros a presentar. Si bien es cierto, la norma permite que se presente información de manera condensada, se permite también que los rubros se presenten completos en la información financiera intermedia.

Además, las notas a los estados financieros serán seleccionadas, esto quiere decir que las revelaciones serán las requeridas por la norma. Debe tenerse en cuenta que hay partidas o grupos de partidas que no deberán omitirse para no dar lugar a una mala interpretación de los estados financieros de período intermedio.

Para la elaboración de los estados financieros intermedios debe considerarse que la norma es explícita en indicar que las estimaciones del valor neto de realización o del valor razonable se realizan al menos a la fecha de cierre del período, por lo que no se hace necesario realizar las mencionadas estimaciones en cada emisión de los estados financieros intermedios.

También, para la preparación de estados financieros intermedios debe tenerse en cuenta el párrafo 37 de la NIC 34:

Los ingresos ordinarios que se perciben de forma estacional, cíclica u ocasionalmente no deben ser objeto, dentro de un mismo período contable anual, de anticipación o diferimiento, para la elaboración de información intermedia, sin tal anticipación o diferimiento no serían apropiados para la presentación de la información financiera al final del período contable anual.

De igual manera, la NIC 34 establece lineamientos para los costos incurridos en manera no uniforme, estableciendo que estos serán objeto de anticipación o aplazamiento en los estados financieros intermedios siempre y cuando sea apropiado anticipar o diferir esos costos al cierre anual. Esto, por ejemplo, para la amortización de una póliza de seguros.

De acuerdo con el párrafo 20 de la NIC 34, para realizar una comparación de la información de los estados financieros intermedios, se deben incluir estados financieros adicionales, ya sea del período contable anterior o, en algunos casos, los estados financieros acumulados a la fecha de corte de los estados financieros intermedios.

En el siguiente video, Juan David Maya precisa aspectos sobre la presentación de estados financieros intermedios para las pymes y microempresas:

Estados financieros intermedios y cierre contable

En cuanto al cierre contable, debe precisarse que esta es una actividad anual que determinará el resultado (utilidad o pérdida) de una compañía en un período específico, generalmente anual, para lo cual se revisan todos los ingresos, costos y gastos de la compañía con el objetivo de verificar su correcta contabilización.

“Las entidades requeridas para elaborar y presentar informes financieros de períodos intermedios de propósito general deben aplicar los mismos criterios contables que se utilizan para elaborar los estados financieros de cierre”

Ahora bien, entre las principales diferencias de los estados financieros de períodos intermedios y los estados financieros de cierre de ejercicio, resaltamos las siguientes: Los estados financieros de períodos intermedios son obligatorios para las empresas que cotizan en bolsa o cuando es requerido por las autoridades.

Los estados financieros de períodos intermedios pueden contener información condensada, no se requiere un alto nivel de detalle de la información.

En los estados financieros de períodos intermedios se puede usar el método de naturaleza del gasto, mientras que el estado financiero de cierre exige el método de función del gasto.

Los estados financieros de períodos intermedios permiten notas explicativas seleccionadas, por lo que no es necesario realizar todas las revelaciones. Las entidades requeridas para elaborar y presentar informes financieros de períodos intermedios de propósito general deben aplicar los mismos criterios contables que se utilizan para elaborar los estados financieros de cierre, de acuerdo con el párrafo 9 de la NIC 34:

Si la entidad publica un conjunto de estados financieros completos en su información financiera intermedia, la forma y contenido de tales estados deben cumplir las exigencias establecidas en la NIC 1 – Presentación de estados financieros, para un conjunto de estados financieros completos.

Por tanto, no es muy amplia la brecha entre la elaboración de los estados financieros intermedios y los estados financieros de fin de año; pues, la información intermedia es base para la preparación de estados financieros de cierre.

El propósito del cierre contable es reflejar con el mayor grado de precisión la situación real de la entidad a través de la emisión de los estados financieros, por lo que actividades como revisar cada una de las cuentas y conciliar los saldos contables y fiscales ayudará al preparador de la información financiera en la elaboración de los estados financieros de cierre.

Para concluir, resaltamos que la emisión de información financiera intermedia genera un proceso adicional de trabajo para sus preparadores y emisores, por tanto, la entidad deberá evaluar si es estrictamente necesario emitir los estados financieros intermedios, o si por el contrario puede emitir información financiera intermedia que contenga una relación de los registros contables a una fecha de corte.