Aquí hablaremos sobre...

Identificación del tipo de préstamos que se posee

Elección de una estrategia clara

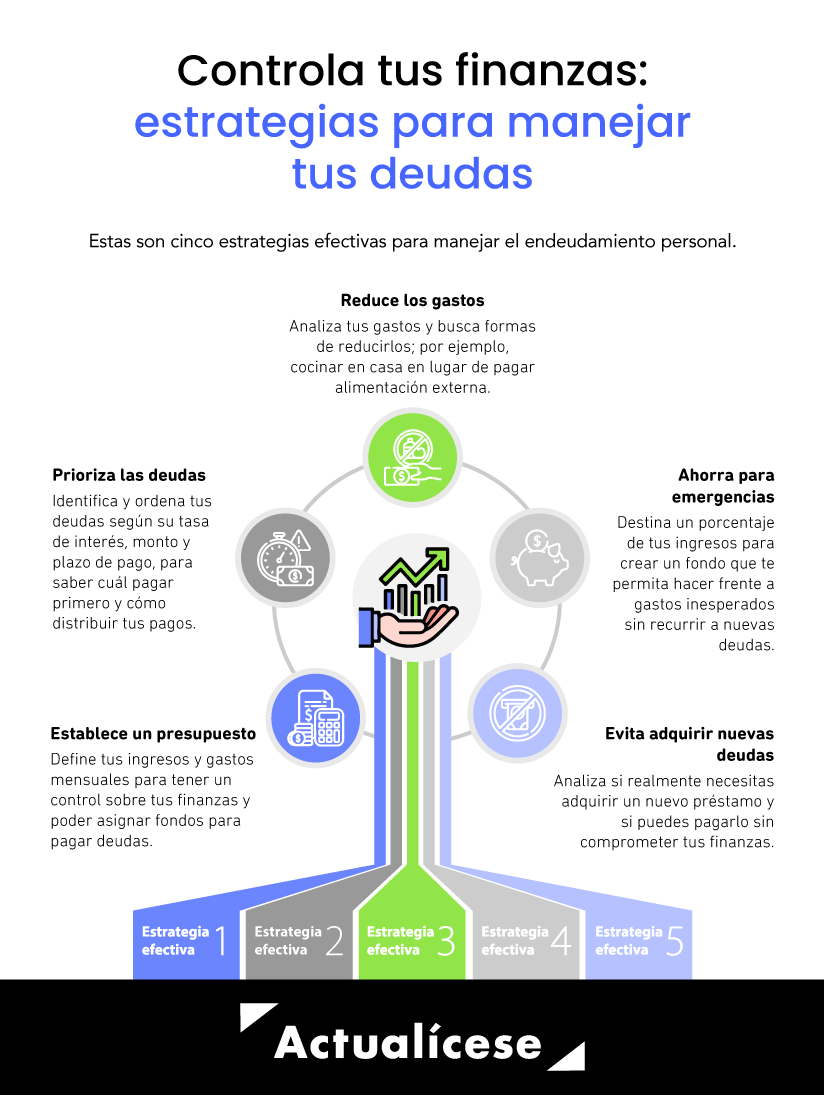

5 estrategias para controlar el endeudamiento

El endeudamiento puede ser una herramienta financiera útil en diversas situaciones, no obstante, puede generar una serie de problemas si no se maneja de manera adecuada, especialmente en el escenario económico actual.

Presentamos 5 estrategias financieras para manejar el endeudamiento.

El endeudamiento puede ser una herramienta financiera útil en diversas situaciones, como para la financiación de proyectos importantes, la creación de historial crediticio y la oportunidad de aprovechar inversiones, entre otras ventajas. No obstante, para que el endeudamiento resulte beneficioso es importante manejarlo de manera responsable y con un plan de pago adecuado.

Un aspecto que debe considerarse es que en el entorno económico actual el endeudamiento puede generar una serie de problemas si no se maneja de manera adecuada, como encontrarse con una sobrecarga de deudas, dificultades para hacerle frente a los pagos o pérdidas de propiedades. Por ello, los siguientes consejos pueden ser excelentes aliados para gestionar correctamente su estructura de financiamiento:

Identificación del tipo de préstamos que se posee

Como primer punto para identificar las estrategias para controlar el endeudamiento, debe identificarse el tipo de préstamos que se posee, aquí será importante conocer:

La entidad crediticia con la que se posee el préstamo.

El saldo del préstamo.

El valor de las cuotas mensuales.

El tiempo destinado para el pago del préstamo.

La tasa de interés.

La destinación del préstamo.

Estar al tanto de las variables listadas es importante para conocer cuánto dinero se está invirtiendo en el pago de las obligaciones, intereses y otros cargos, lo que permitirá tomar decisiones financieras más informadas.

A su vez, saber qué tipo de préstamos se posee también ayuda a priorizar los pagos, tener un conocimiento completo de las deudas existentes para tomar mejores decisiones sobre la posibilidad de adquirir nuevos préstamos y evaluar si se tiene la capacidad financiera para hacer frente a los nuevos pagos y planificar el futuro financiero.

Elección de una estrategia clara

Estas son algunas de las opciones que una persona con deudas puede considerar para manejar su situación financiera:

Rediferir la deuda: esta opción consiste en cambiar las condiciones de un préstamo, como la tasa de interés o el plazo de pago, para que se ajuste mejor a la capacidad de pago del deudor. Al rediferir una deuda, el deudor puede pagar una cantidad menor de dinero cada mes.

Consolidar la deuda: lo cual permite combinar múltiples deudas en un solo préstamo con una tasa de interés más baja. Esto puede simplificar el proceso de pago y reducir los intereses pagados. Renegociar la deuda: esto es, negociar con el prestamista para reducir el monto adeudado, extender el plazo de pago o reducir la tasa de interés. La renegociación puede permitir al deudor reducir sus pagos mensuales y hacer frente a su deuda.

Reestructurar: esta opción implica cambiar los términos del préstamo de manera que permita al deudor pagar su deuda de una manera más manejable. Puede implicar reducir el capital adeudado, reducir la tasa de interés o extender el plazo de pago.

Declararse en insolvencia: esta es una opción bastante seria que implica declararse en bancarrota y liquidar los activos para pagar las deudas. Aunque puede proporcionar un alivio financiero a corto plazo, la declaración de insolvencia puede tener consecuencias graves y duraderas en el informe de crédito del deudor.

El conferencista Edgar Hernando Molina explica en el siguiente video en qué consisten las estrategias anteriores y una serie de estrategias útiles para controlar el endeudamiento:

5 estrategias para controlar el endeudamiento

Existen varias estrategias que una persona puede usar para controlar su endeudamiento. A continuación se mencionan algunas:

Pagar más de la cuota mínima: cuando se paga solo la cuota mínima, el saldo de la deuda continúa aumentando debido a los intereses, lo que puede prolongar el tiempo necesario para pagar la deuda y aumentar el costo total del préstamo. Por otro lado, cuando se paga más de la cuota mínima se reduce el saldo de la deuda más rápido, lo que significa que se pagan menos intereses a largo plazo. Esto puede permitir que se pague la deuda más rápidamente y reducir el costo total de la deuda.

Pagar siempre a tiempo: lo que permitirá evitar intereses de mora, mantener una buena puntuación ante las centrales de riesgo y una buena relación con los acreedores.

Destinar ingresos extra o no esperados a capital: es recomendable cuando se recibe un ingreso extra, como, por ejemplo, un aumento de salario destinarlo a reducir el saldo principal de la deuda.

Evitar adquirir nuevas deudas: lo cual puede implicar restringir el uso de tarjetas de crédito o limitar la adquisición de bienes y servicios que no se pueden pagar de inmediato.

Priorizar las deudas según una estrategia de pago: como, por ejemplo, el modelo de la bola de nieve, esto es, el pago de las deudas en orden ascendente según el saldo de cada una, comenzando con la deuda más pequeña y avanzando hacia la deuda más grande.