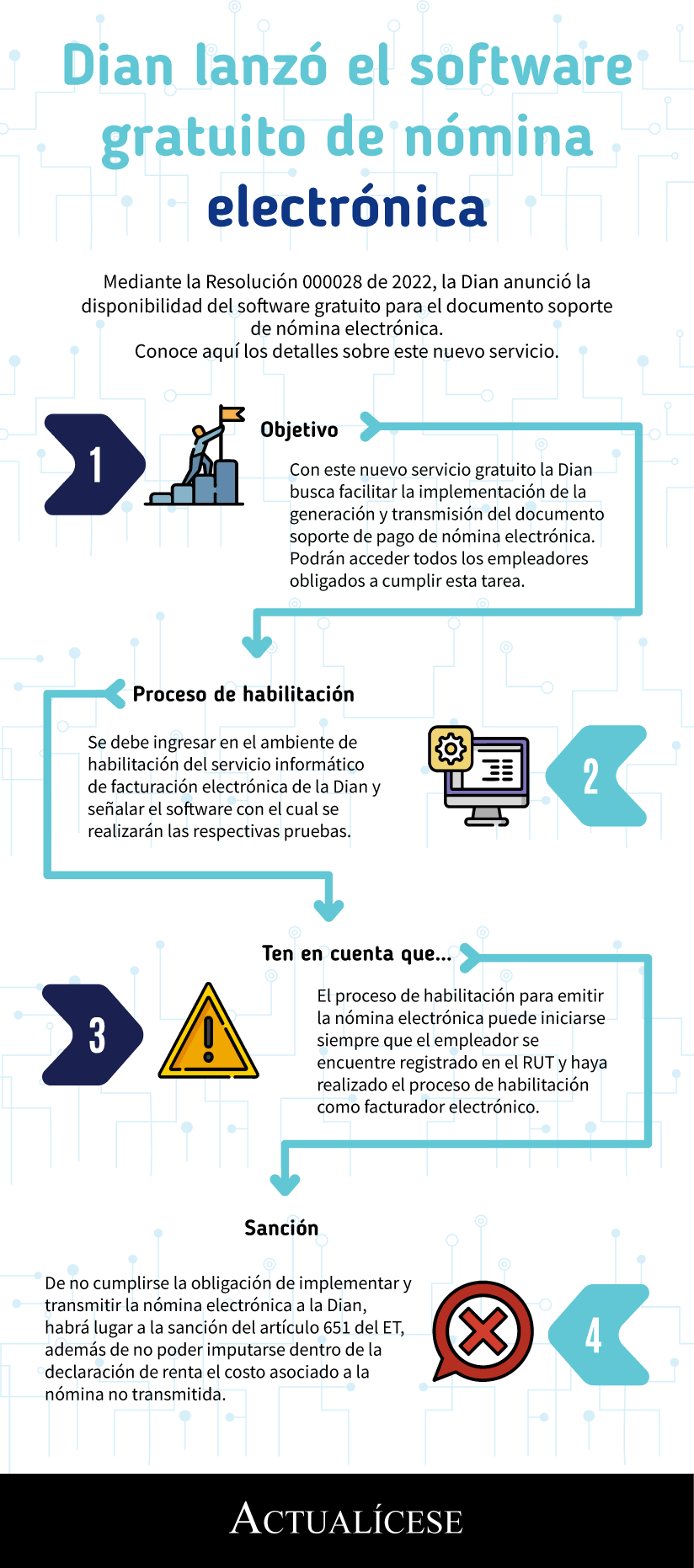

Con la Resolución 000028 de 2022 la Dian anunció la disponibilidad del software gratuito para la funcionalidad del documento soporte de pago de nómina electrónica.

Conoce aquí los detalles para la habilitación de la nómina electrónica y el uso del software gratuito dispuesto por la Dian.

La implementación del documento soporte de pago de nómina electrónica fue regulada por la Dian mediante la Resolución 000013 de febrero 11 de 2021, posteriormente modificada por las resoluciones 000037 y 000063 del mismo año con el propósito de realizar algunos ajustes al calendario de implementación.

“la Dian expidió la Resolución 000028, mediante la cual anunció la puesta en marcha de su nuevo software gratuito para la funcionalidad del documento soporte de nómina electrónica”

Ahora bien, el 28 de febrero de 2022 la Dian expidió la Resolución 000028, mediante la cual anunció la puesta en marcha de su nuevo software gratuito para la funcionalidad del documento soporte de nómina electrónica, además de la ampliación del plazo especial para la transmisión del documento soporte de pago de nómina electrónica de los empleadores hasta con 10 trabajadores a cargo, así como para los sujetos no obligados a facturar nómina electrónica (ver nuestro editorial Nómina electrónica: Dian liberará software gratuito, por ello amplió el plazo para ciertos empleadores).

Con este nuevo servicio gratuito la Dian busca facilitar la implementación de la generación y transmisión del documento soporte de pago de nómina electrónica, al cual podrán acceder los empleadores obligados a cumplir con esta tarea.

Proceso para la habilitación de la nómina electrónica

Para realizar la habilitación de la nómina electrónica inicialmente deberá ingresarse al sistema informático de facturación electrónica de la Dian, ya sea como empresa o persona natural, según sea el caso, para lo cual se necesitará el NIT y número de documento de identidad del representante legal o el número de cédula de la persona natural.

Es importante tener en cuenta que el proceso de habilitación para emitir el documento soporte de pago de nómina electrónica puede iniciarse siempre y cuando el empleador se encuentre registrado en el RUT y haya hecho previamente el proceso de habilitación como facturador electrónico.

Ahora bien, es preciso no perder de vista que el sistema informático de facturación electrónica de la Dian posee dos ambientes, uno para habilitación y otro para producción; por ende, debe tenerse especial cuidado al momento de iniciar sesión en cada uno de ellos e identificar muy bien en dónde debe ingresarse para realizar la respectiva habilitación.

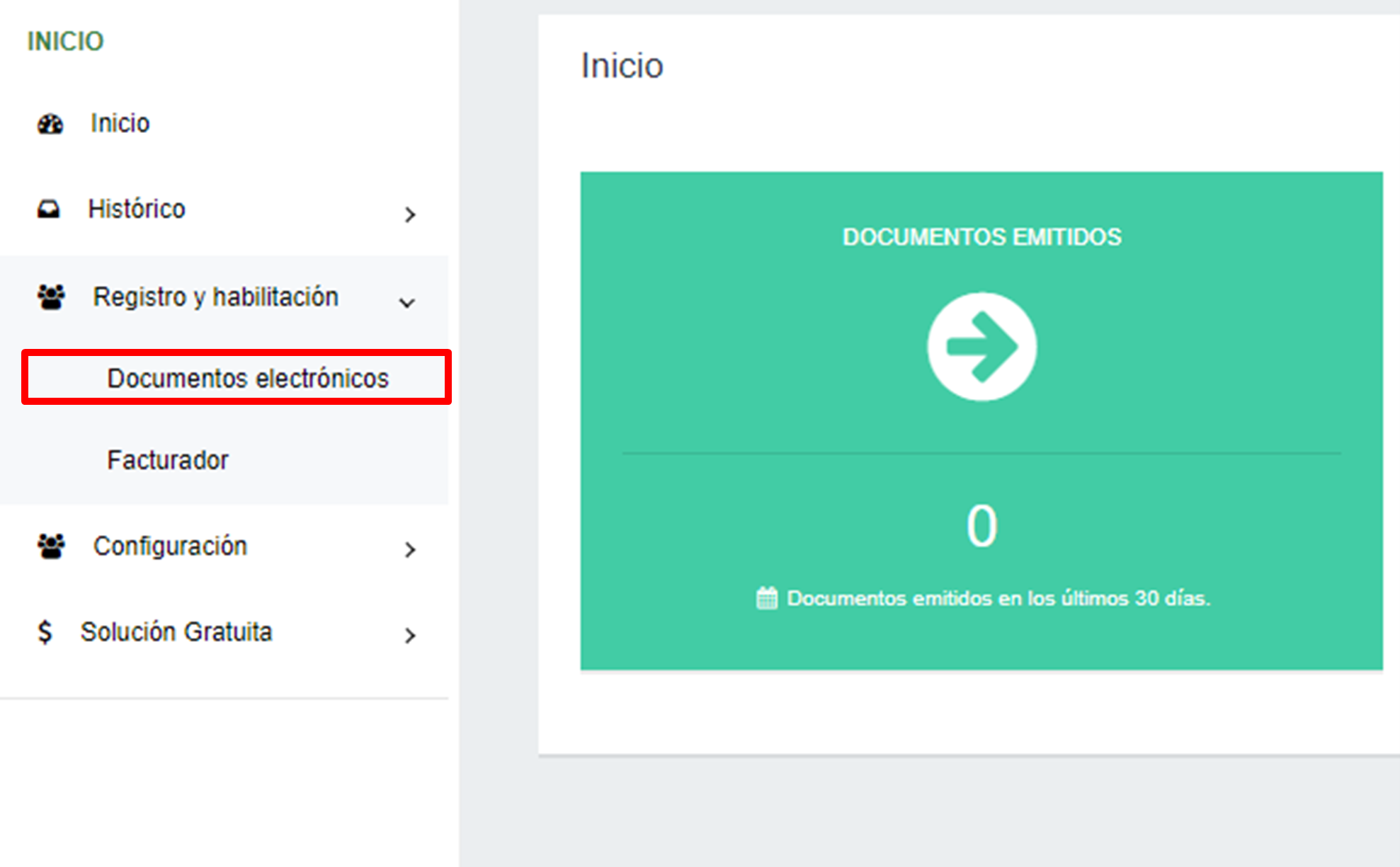

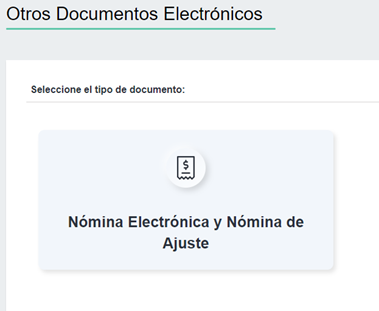

Una vez ingreses al sistema de factura electrónica en el ambiente de habilitación, encontrarás un menú vertical en la parte lateral izquierda, donde tienes varias funcionalidades. Elige la opción “Registro y habilitación” y luego haz clic en “Documentos electrónicos” para continuar con el proceso.

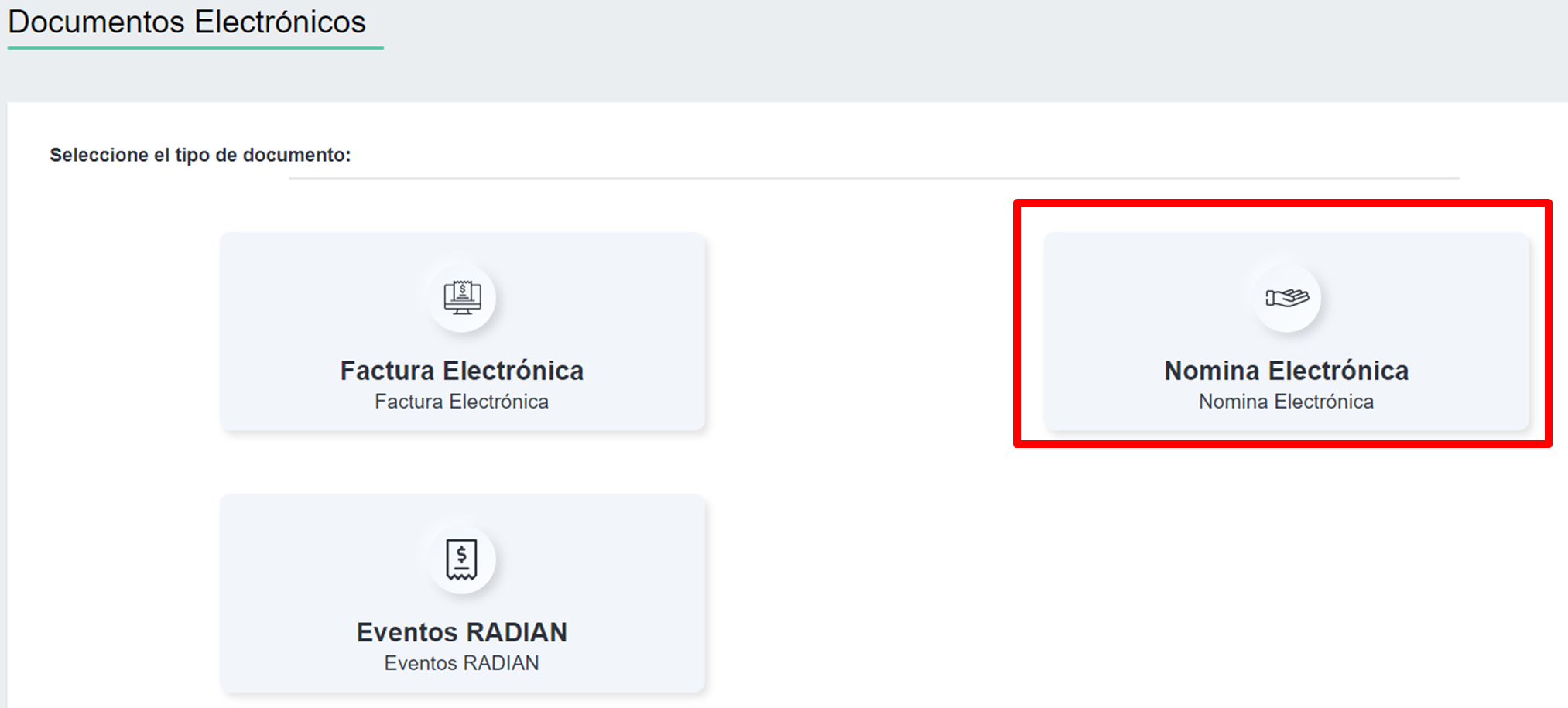

Al ingresar a esta opción se podrán encontrar los tipos de documento del sistema, deberás seleccionar “Nómina Electrónica”.

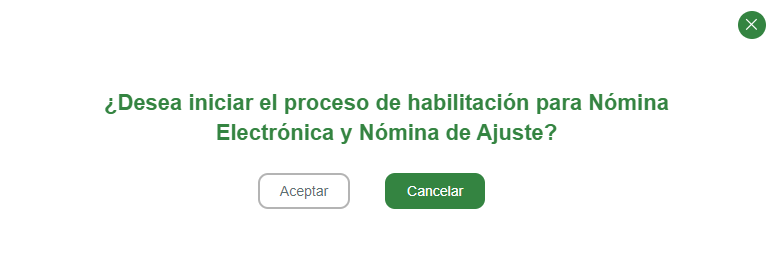

Al elegir este tipo de documento, el sistema mostrará el siguiente mensaje: “¿Desea iniciar el proceso de habilitación para nómina electrónica y nómina de ajuste?”. Para continuar con el proceso deberás hacer clic en “Aceptar”.

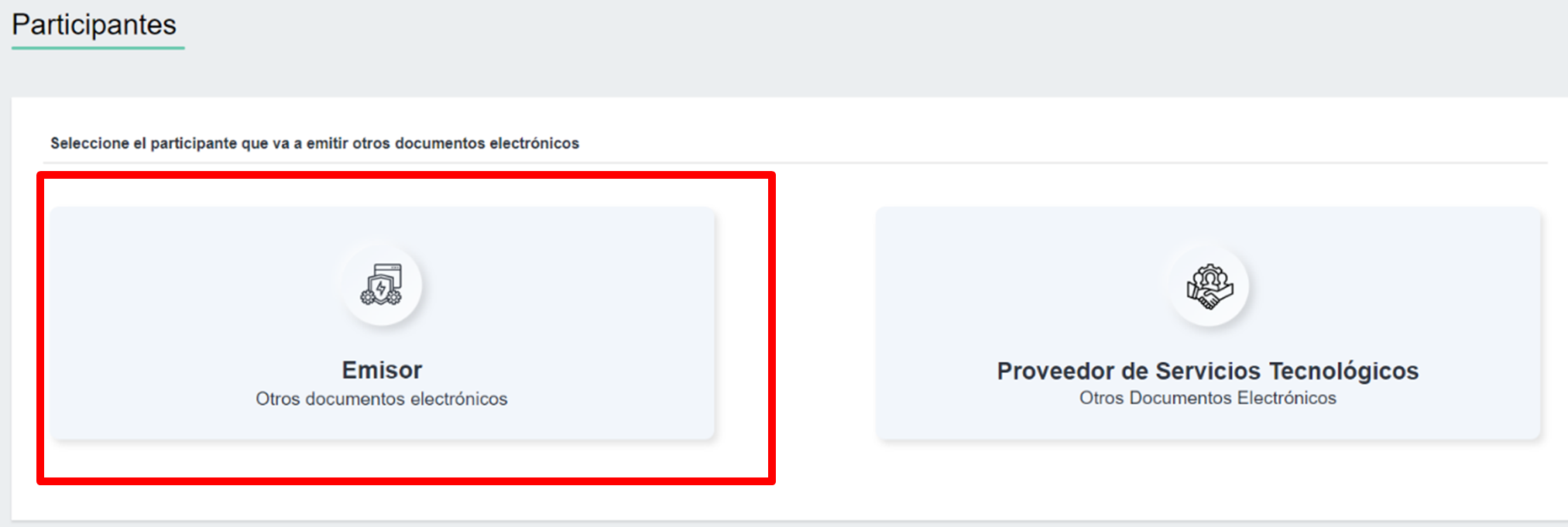

Seguidamente, se podrán ver las opciones de tipo de participante “Emisor” y “Proveedor de servicios tecnológicos”. Para iniciar el proceso como emisor con modo de operación “Solución gratuita” debes seleccionar la opción “Emisor”.

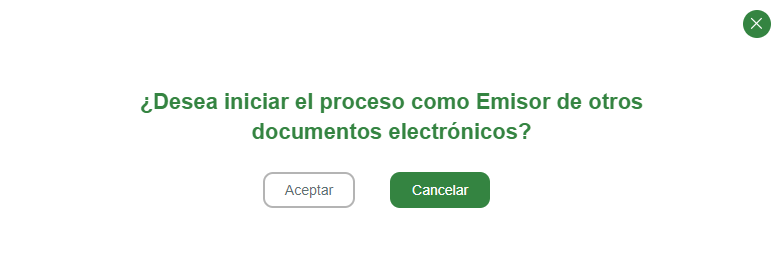

Al seleccionar este tipo de participante, el sistema volverá a mostrar en una ventana emergente el siguiente mensaje: “¿Desea iniciar el proceso como emisor de otros documentos electrónicos?”, elige “Aceptar” para continuar.

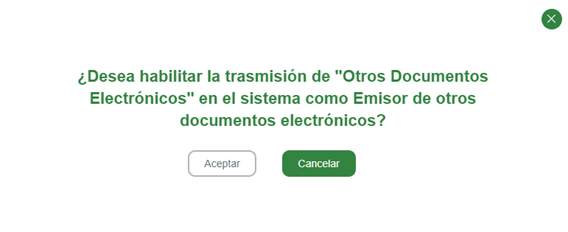

Posteriormente, el sistema preguntará: “¿Desea habilitar la transmisión de otros documentos electrónicos en el sistema como emisor de otros documentos electrónicos?”. Para continuar, deberás dar clic en “Aceptar”.

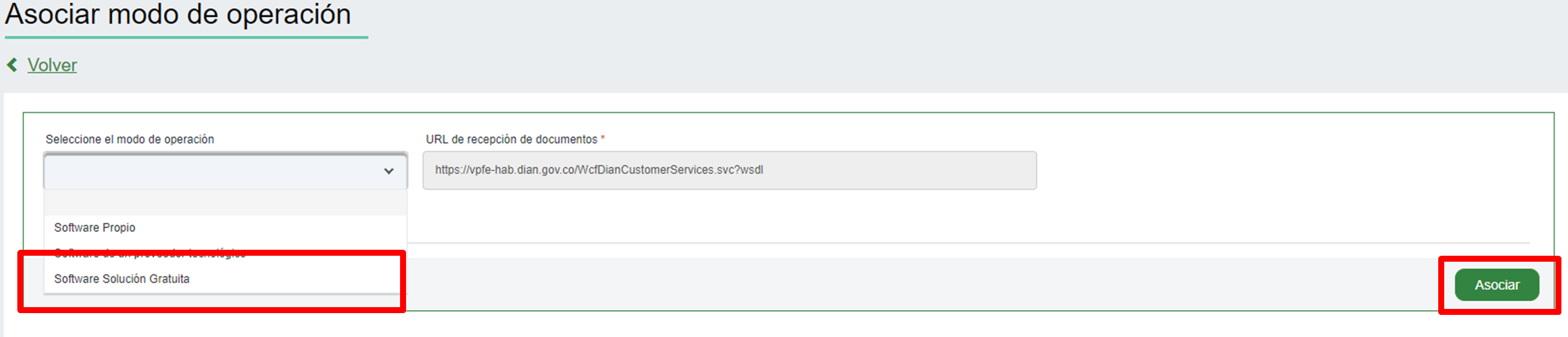

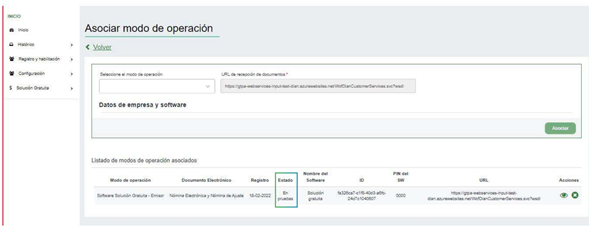

Una vez se habilite la transmisión de otros documentos electrónicos, se deberá seleccionar el modo de operación con el cual transmitirá la nómina electrónica. Allí selecciona la opción “Solución gratuita” y da clic en “Asociar”.

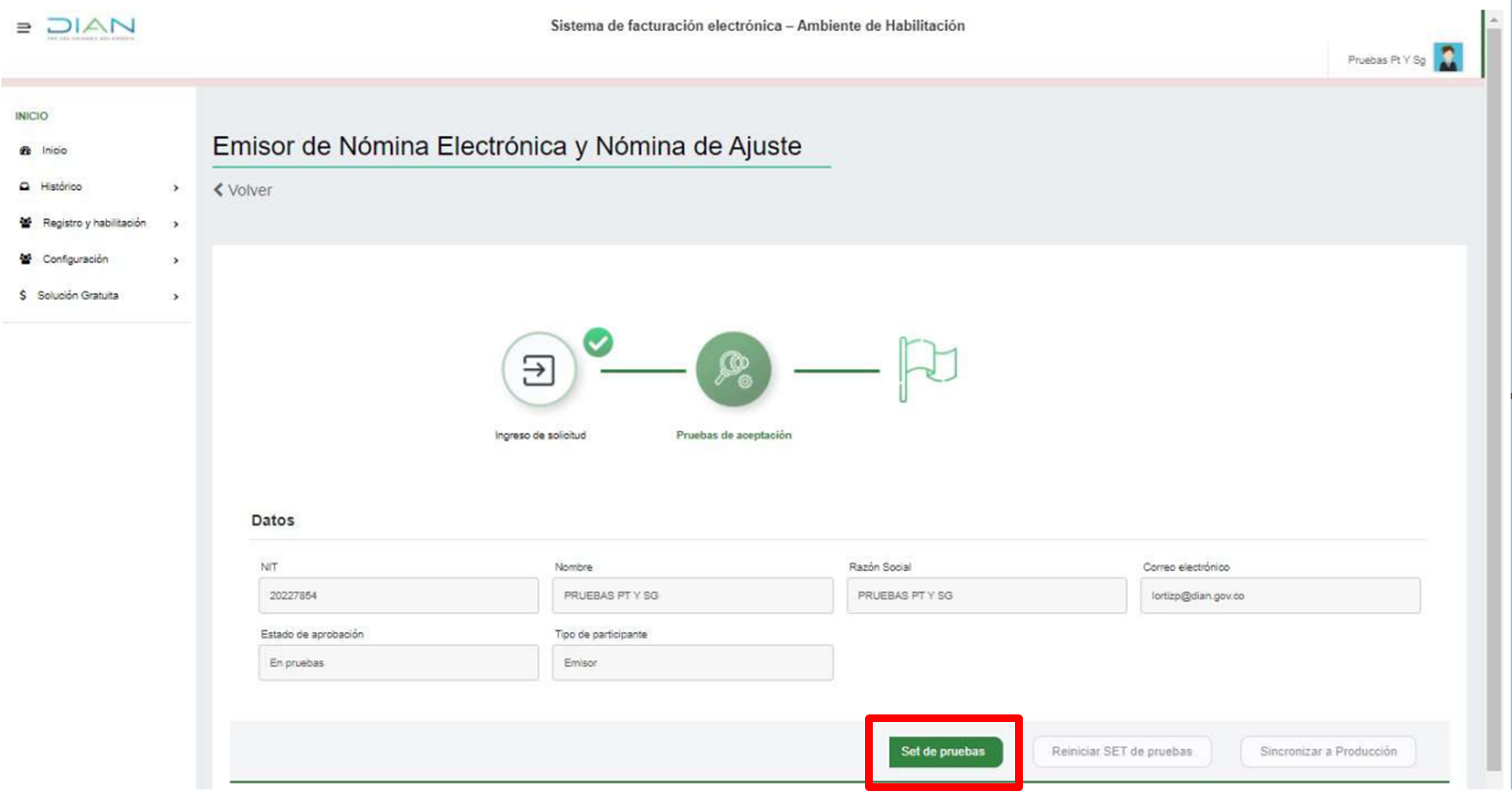

Después de asociar el modo de operación, el sistema mostrará la opción de ir al set de pruebas para realizar la habilitación. Para ver el detalle, debes dar clic en el botón “Set de pruebas”.

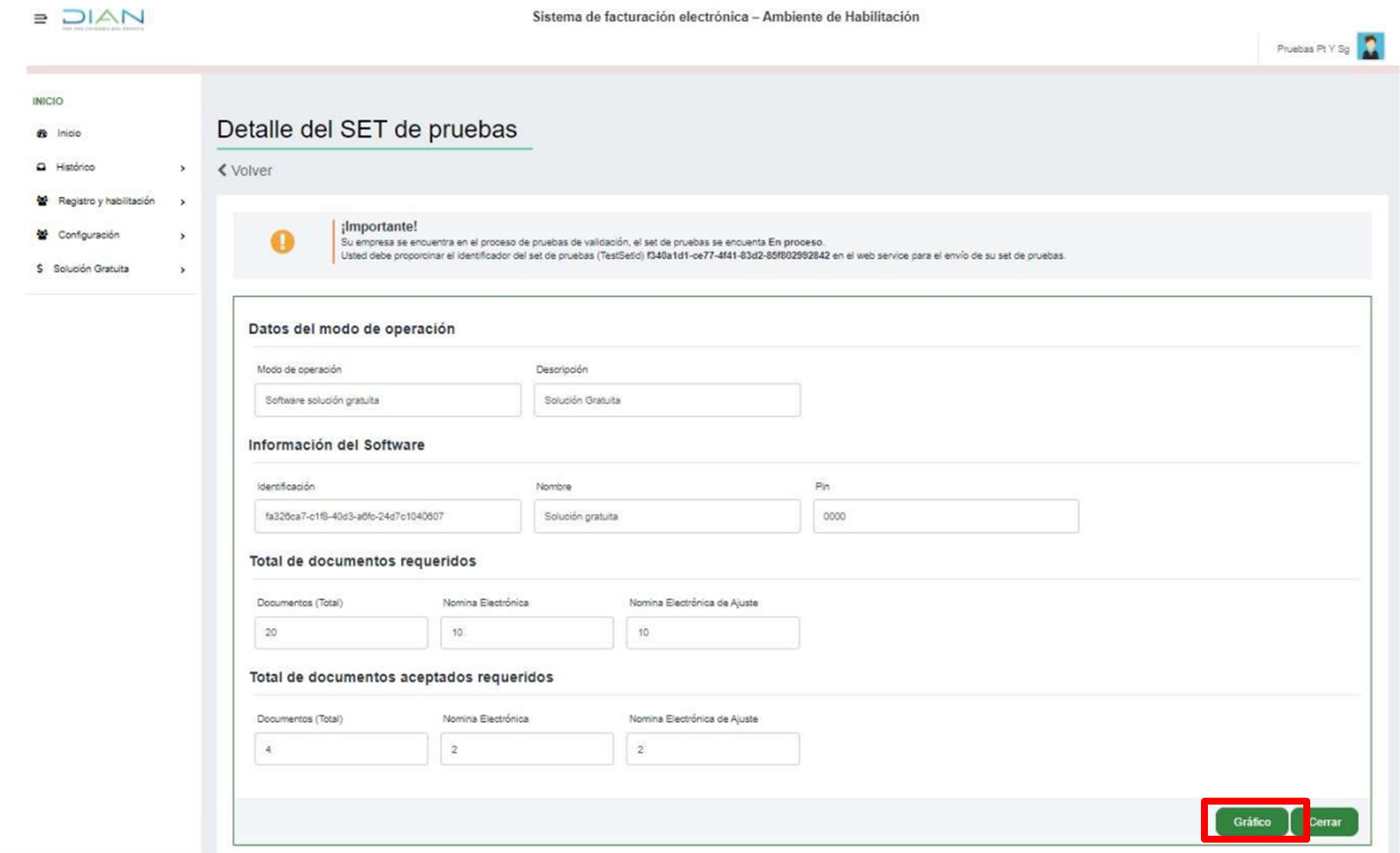

A continuación, se muestra el detalle del set de pruebas, en donde se pueden evidenciar los datos del modo de operación, la información del software y la cantidad total de documentos del set. Al hacer clic en el botón “Gráfico” se puede acceder a la gráfica de avance de emisión de documentos del set.

El gráfico permite evidenciar el grado de avance según los documentos que se hayan enviado como parte del set de pruebas. Es importante recordar que la cantidad mínima de documentos solicitados se puede encontrar en la sección “Total de documentos aceptados requeridos” del detalle del set de pruebas.

No es necesario enviar la cantidad de documentos indicada en el total de documentos requeridos, dado que para superar el set de pruebas solo se necesita enviar de forma exitosa la cantidad de documentos indicada en la sección “Total de documentos aceptados requeridos”.

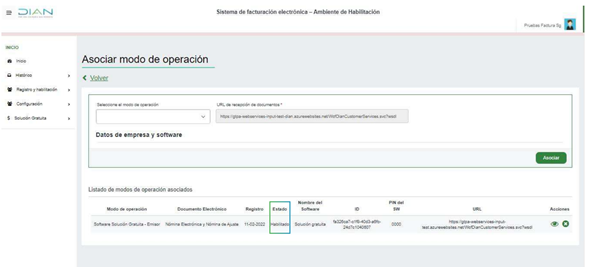

Una vez se hayan enviado los documentos mínimos requeridos para superar el set de pruebas, el modo de operación pasará del estado “En pruebas” a “Habilitado”.

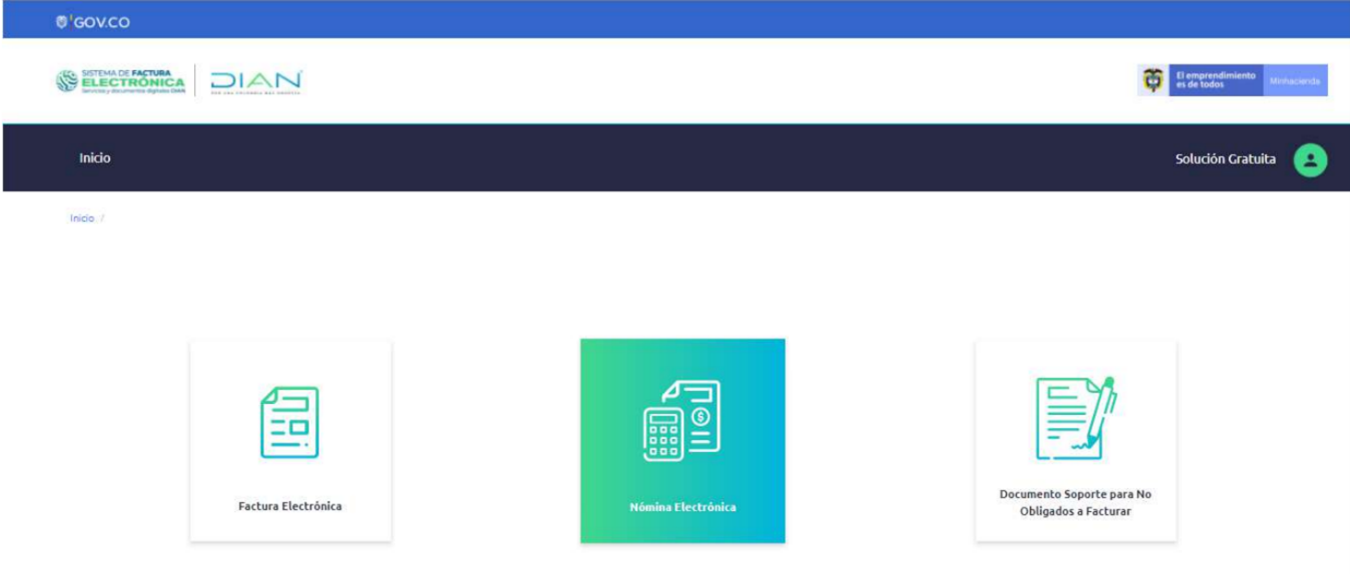

Una vez que el modo de operación “Solución gratuita” haya sido asociado, en el menú lateral izquierdo del menú principal del sistema de facturación aparecerá la opción “Iniciar solución gratuita”, haz clic allí para entrar a la herramienta.

Al ingresar a la solución gratuita, el sistema mostrará las opciones de factura electrónica, nómina electrónica y documento soporte para no obligados a facturar. Allí deberás seleccionar la opción “Nómina electrónica” para empezar a hacer uso del software gratuito para la generación y transmisión de este documento.

No transmitir la nómina electrónica puede acarrear sanción

Es preciso considerar que si bien inicialmente la norma no contemplaba una sanción específica en caso de que no se cumpliera con la transmisión de la nómina electrónica en las fechas correspondientes para cada grupo, la Ley 2155 de 2021 modificó el artículo 616-1 del Estatuto Tributario –ET– y en su inciso tercero estableció que no transmitir en debida forma los documentos del sistema de facturación (tal como es el caso del documento soporte de pago de nómina electrónica) dará lugar a la sanción establecida en el artículo 651 del ET.

Así mismo, la expedición de los documentos sin los requisitos establecidos dará lugar a la sanción del artículo 652 del ET; no expedir los documentos que hacen parte del sistema de facturación dará lugar a la sanción prevista en el artículo 652-1 del ET.

Por tanto, en caso de incumplirse la obligación de transmitirle a la Dian la nómina electrónica, además de no poder imputarse dentro de la declaración de renta el costo de la nómina no transmitida, también será imputable la sanción del artículo 651 del ET, en el cual se lee:

Artículo 651. Sanción por no enviar información o enviarla con errores. Las personas y entidades obligadas a suministrar información tributaria así como aquellas a quienes se les haya solicitado informaciones o pruebas, que no la suministren, que no la suministren dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado, incurrirán en la siguiente sanción:

Una multa que no supere quince mil (15.000) UVT, la cual será fijada teniendo en cuenta los siguientes criterios:

El cinco por ciento (5 %) de las sumas respecto de las cuales no se suministró la información exigida;

El cuatro por ciento (4 %) de las sumas respecto de las cuales se suministró en forma errónea;

El tres por ciento (3 %) de las sumas respecto de las cuales se suministró de forma extemporánea;

Cuando no sea posible establecer la base para tasarla o la información no tuviere cuantía del medio por ciento (0,5 %) de los ingresos netos. Si no existieren ingresos, del medio por ciento (0,5 %) del patrimonio bruto del contribuyente o declarante, correspondiente al año inmediatamente anterior o última declaración del impuesto sobre la renta o de ingresos y patrimonio.