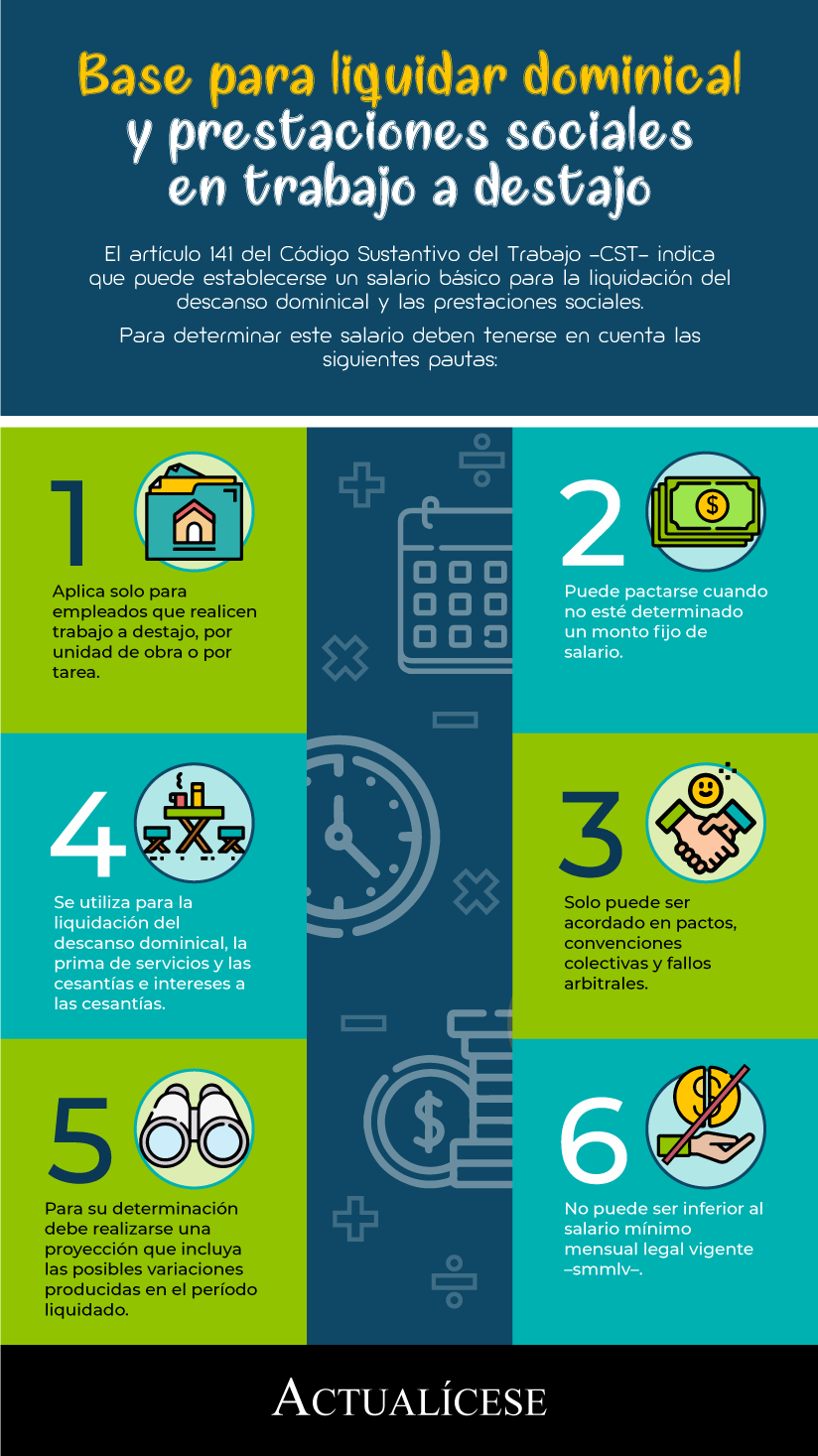

El Código Sustantivo del Trabajo indica que puede establecerse un salario básico especial para la liquidación del descanso dominical y las prestaciones sociales.

A continuación, en este editorial te contamos las particularidades de este salario, en cuáles eventos aplica y para qué trabajadores.

El artículo 127 del Código Sustantivo del Trabajo –CST– establece que el salario es toda remuneración fija o variable que reciba el trabajador como contraprestación directa del servicio indistintamente del nombre que se le dé.

Este concepto constituye uno de los tres elementos fundamentales de la relación laboral (artículo 23 del CST) y es la base para determinar el pago de distintos conceptos a cargo del empleador, como aportes a seguridad social (salud, pensión, riesgos laborales y parafiscales), prestaciones sociales (prima de servicios y cesantías e intereses a las cesantías), incapacidades, descansos remunerados (como el descanso dominical y las vacaciones), entre otros.

Salario básico especial para liquidar el descanso dominical y las prestaciones sociales

El artículo 141 del CST indica que puede estipularse un salario básico fijo para liquidar el valor del descanso dominical y las prestaciones proporcionales al salario en los casos en que no se haya pactado un monto fijo, como sucede cuando el trabajo es a destajo, por unidad de obra o por tarea. Este monto salarial solo podrá ser acordado en pactos, convenciones colectivas y fallos arbitrales.

En la siguiente infografía realizamos un recuento de los puntos para tener en cuenta respecto a este salario básico:

Atendiendo a lo dicho, conviene mencionar que el salario a destajo regulado en el artículo 132 del CST es una modalidad de salario variable que consiste en pagar al trabajador una cantidad fija por cada unidad de trabajo terminado, indistintamente del tiempo que este se tome para terminar su labor. De este modo, se mide la productividad de un trabajador en lugar de pagar un salario por hora.

Cuando se pacta este tipo de salario las acreencias laborales se liquidan con base en el promedio devengado por el trabajador según el período de liquidación, como, por ejemplo, la prima de servicios que debe ser liquidada con el promedio de lo devengado en seis (6) meses, como veremos a continuación.

Ejemplo

Supongamos un trabajador que durante el primer semestre del año devengó mensualmente los siguientes montos (no perder de vista que el salario, aunque sea a destajo, nunca puede ser inferior al salario mínimo mensual legal vigente –smmlv–):

Enero: $1.000.000

Febrero: $1.200.000

Marzo: $1.250.000

Abril: $1.360.000

Mayo: $1.800.000

Junio: $1.500.000

Para liquidar la prima de servicios deben sumarse dichos valores y dividirse por el número de meses laborados:

$8.110.000/6 = $1.351.667

Así, tenemos que el promedio devengado en el semestre por este trabajador fue de $1.351.667. Ahora tomamos este valor y aplicamos la fórmula de liquidación de la prima de servicios:

$1.351.667 + $117.172 x 180/360 = $734.419

De esta manera, le corresponde a este trabajador por concepto de prima de servicios el monto de $734.719.

“lo que se establece en el artículo 141 del CST es que para liquidar las prestaciones sociales y el descanso dominical se determine un monto fijo y no deba determinarse un promedio salarial”

Ahora, teniendo en cuenta lo dicho, y retomando el tema en cuestión, lo que se establece en el artículo 141 del CST es que para liquidar las prestaciones sociales y el descanso dominical se determine un monto fijo y no deba determinarse un promedio salarial; lo cual supone, por ejemplo, que para el trabajador del ejercicio anterior se establezca un salario básico de $1.500.000 para liquidar los mencionados conceptos, indistintamente de las variaciones que tenga su remuneración salarial semanal, semestral o anual.

Este salario básico solo puede ser determinado en pactos, convenciones colectivas y fallos arbitrales

Como fue mencionado, este salario básico solo puede ser acordado en pactos, convenciones colectivas y fallos arbitrales. De esta manera se evita la vulneración de los derechos de los trabajadores, toda vez que, sin esta condición, los empleadores de manera unilateral podrían determinar un monto inferior al que en promedio devengaría el trabajador según la labor realizada, desconociendo de esta manera los montos derivados de la variación.

Dado esto, mediante el pacto o la convención puede establecerse un monto mayor al promedio, para lo cual podría determinarse un monto aproximado en el que se incluyan las variaciones de salario, y así evitar que se liquiden las prestaciones por un valor inferior al realmente devengado.

Remuneración del descanso dominical

A propósito del tema en cuestión, el artículo 173 del CST establece que el empleador debe pagar el descanso dominical de la siguiente manera:

Con el valor de un día de salario, cuando el trabajador ha prestado sus servicios todos los días laborales de la semana que, en términos generales, suele entenderse de lunes a sábado.

Proporcional al tiempo laborado, cuando la jornada laboral establecida por las partes implique que el trabajador no deba prestar sus servicios todos los días laborales de la semana.

Conforme a esto, tenemos que el descanso dominical debe ser remunerado con el valor de un (1) día ordinario de salario, indistintamente de que el trabajador no preste sus servicios ese día, sea que labore toda la semana, por días o en jornada laboral incompleta; en estos últimos casos se pagará de manera proporcional.

En el siguiente video, Natalia Jaimes Lúquez, abogada consultora en derecho laboral, explica cómo debe ser remunerado el descanso dominical:

Como podemos observar, este concepto debe ser liquidado con base en el valor de un día de salario y pagado semanalmente. Atendiendo a esto, cuando el valor del salario del trabajo es incierto debido a sus variaciones, el artículo 141 del CST indica que puede establecerse un valor con el fin único de liquidar el descanso dominical.

De esta manera, por ejemplo, para estos trabajadores podría establecerse el monto de un día de salario en $50.000, y con base en este liquidar la remuneración del dominical.

Frente a lo dicho, resulta importante precisar que este salario básico solo puede ser determinado para los trabajadores que realizan trabajo a destajo, por unidad de obra o por tarea, como lo señala el referido artículo; no para aquellos que también tienen salario variable, por ejemplo, por el pago de comisiones, toda vez que para aquellos debe establecerse un monto fijo de salario.