Tras el hundimiento del proyecto tributario, que juiciosamente había armado el equipo económico de Duque durante los últimos 6 meses, resulta útil analizar con algún detalle las posibles trayectorias de la relación Deuda Pública/PIB. Aquí contemplamos tres posibles alternativas: Caso A (continuar con el gasto social requerido por la pandemia, bordeando +2% del PIB, pero sin reforma tributaria que los sostenga); Caso B (recortar ese gasto social, dada la ausencia de mayores recursos tributarios); y Caso C (mantener ese gasto social, pero apoyados en un mayor recaudo tributario y en privatizaciones de empresas estatales).

Como veremos, aún el caso B (así no sea lo más prudente recortar el gasto social), Colombia tendría dificultades para contener la relación Deuda/PIB por debajo de 75% en 2024. Esto debido a: i) inflexibilidad del gasto a la baja en 90%; y ii) insuficiencia de recaudo. Se requiere incrementar recaudo en +3% del PIB, no simplemente en +1,5%, para poder estabilizar la deuda y elevar el gasto social.

El cuadro adjunto presenta la estructura presupuestal del gobierno central. Allí cabe resaltar lo siguiente frente a los ingresos tributarios. Estos cayeron de 14% a 13% del PIB en 2020 como resultado de las gabelas otorgadas a las empresas (Ley 2000 de 2020) y del impacto recesivo del Covid. En ausencia de reforma tributaria, estos se estabilizarían en 13,5% del PIB, aún si la economía lograra crecer en promedio a 3,5% real por año durante 2021-2024. Los ingresos no tributarios (utilidades del BR, Ecopetrol e ISA) también cayeron en 1% del PIB, pero se recuperarían para estabilizarse cerca de 1,7% del PIB hasta 2024.

Los gastos presupuestales se elevaron en 2% del PIB en 2020 como resultado de la pandemia, totalizando 23,1% del PIB y 24% del PIB en 2021. Aún si se moderara ese componente social en 2022-2024, el total no bajaría de 22% del PIB. En parte por el incremento del pago de intereses, pasando de 3% a 3,9% del PIB durante 2020-2024. Cabe señalar que estamos suponiendo que el deterioro en prima riesgo-país y mayor devaluación (5% anual), se estaría compensando con reducción en tasas de interés a nivel global. De esta manera, nuestras simulaciones mantienen la tasa de interés nominal en 4,7% anual en pesos (ponderando a 40% la deuda en dólares). Luego la razón por la cual sube el servicio de la deuda tiene que ver con el escalamiento en la relación Deuda/PIB.

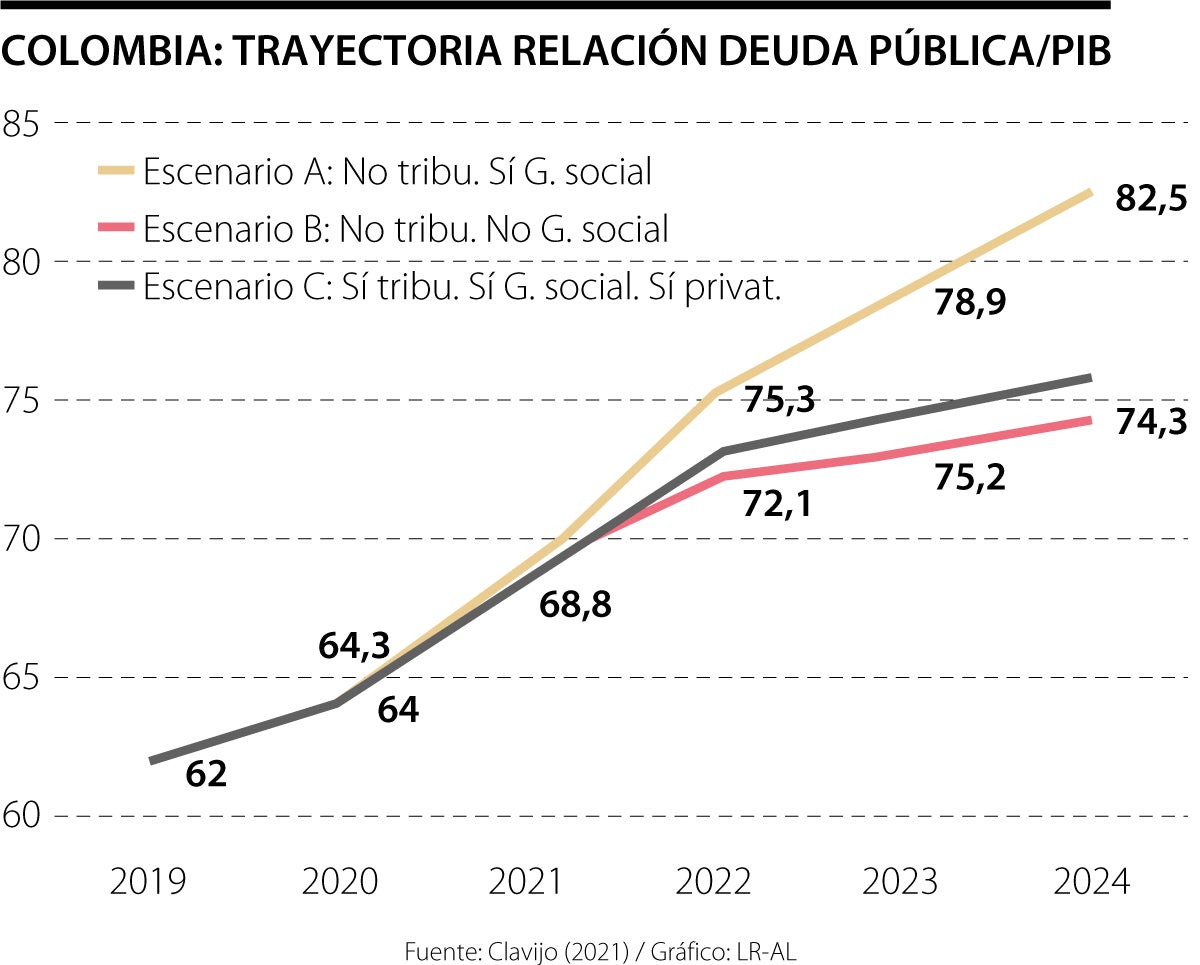

En ese mismo cuadro se observa que, bajo el escenario A (No tributaria y Si gasto social), el déficit fiscal estaría elevándose de 4,9% del PIB en 2019 (incluyendo gastos Adres) a 7,9% en 2020 y 9,5% en 2021. Estos son prácticamente hechos cumplidos para 2019-2021, ya que el mayor gasto está aprobado y financiando por TES y multilaterales (FMI, Banco Mundial, BID, CAF). Cabe recordar que la tributaria nunca pretendió elevar el recaudo de 2021, sino en 2022-2024. Al estarse generando un balance primario cada vez más negativo (-2%, -5% y -6% del PIB durante 2019-2021), la deuda escala de forma significativa (62%, 64% y 69% del PIB durante ese mismo periodo). El requerido para haberla estabilizado en 62% era la generación de un primario de al menos +1%, luego la brecha respecto de ese objetivo se acerca a 7% del PIB.

Y, entonces, ¿Cuáles son los escenarios más probables para 2022-2024, partiéndose de una relación Deuda/PIB de 68% al finalizar 2021, en el mejor de los casos? Bajo el escenario A (No tributaria, Sí gasto social), esa relación Deuda/PIB escalaría de forma rápida hasta llegar a 82% del PIB en el 2024, donde claramente Colombia ya habría perdido su grado de inversión durante el segundo semestre de este 2021. Más aún, al no dar señales de “comportamiento fiscal responsable”, hasta tendríamos problemas de financiamiento durante 2022-2024, donde el propio FMI ha mencionado que el remanente de financiamiento por US$6.000 millones tendrá un carácter “contingente” en función del manejo fiscal y monetario de Colombia (ver Reporte del FMI de Abril del 2021).

Bajo el escenario B (No tributaria y No gasto Social), el endeudamiento logra atajarse a 74% del PIB en 2024. Pero no es difícil imaginar que el actual oleaje de protestas sociales seguiría al alza, pues los índices de pobreza seguramente habrían desbordado 45% de la población para 2024. Aún bajo este escenario de “errada austeridad” en lo social y en el componente de inversión productiva gubernamental, el mejor desempeño en el primario sería de solo -1,4% del PIB, todavía lejos de +1% del PIB. Esto deja claro que Colombia, dadas sus inflexibilidades presupuestales y sus necesidades sociales, tal vez no tiene alternativa diferente a la de insistir en reformas estructurales tributarias.

Por último, está el escenario C (Sí tributaria y Sí gasto social), donde se observa que la relación Deuda/PIB se elevaría de 68% hacia 76%, pero sin llegar al horrible +80% del escenario A. Bajo este escenario el comportamiento económico y social sería mucho más aceptable que bajo el escenario B, pues se estaría apoyando a los pobres y dando señales de querer alcanzar la estabilidad de la deuda. De hecho, el balance primario bajo este escenario C sería -1% del PIB, bajando desde -5% de 2021.