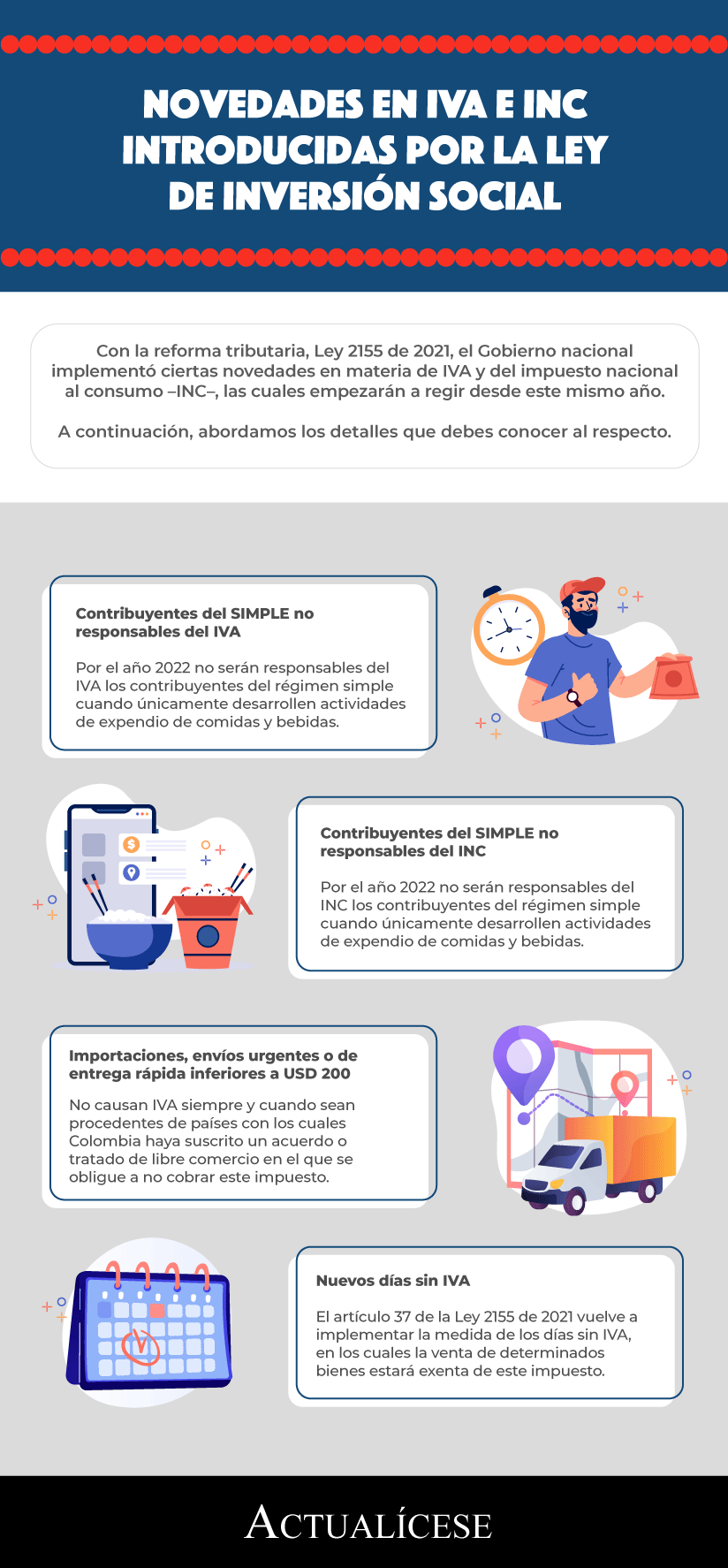

Con la reciente reforma tributaria, Ley 2155 de 2021, el Gobierno nacional implementó ciertas novedades en materia de IVA y del impuesto nacional al consumo –INC–, las cuales empezarán a regir desde este mismo año.

A continuación, abordamos los detalles que debes conocer al respecto.

El 14 de septiembre de 2021 fue expedida la Ley 2155, mejor conocida como Ley de Inversión Social, convirtiéndose en la octava reforma tributaria del gobierno del presidente Iván Duque.

Con dicha norma se espera recaudar un aproximado de 15,2 billones de pesos que permitan atender a la población más vulnerable y proteger el tejido empresarial, así como afianzar las finanzas públicas tras los efectos de la crisis económica derivada de la pandemia del COVID-19.

Entre las muchas novedades en materia tributaria implementadas por esta reforma se encuentran las modificaciones a las normas que regulan el IVA y el impuesto nacional al consumo –INC–, cuyos cambios entrarán a regir desde este mismo año.

A continuación, abordamos los detalles que debes conocer al respecto.

Exención transitoria de IVA para bares y restaurantes del SIMPLE

El artículo 56 de la Ley 2155 de 2021 adicionó un segundo inciso al parágrafo 4 del artículo 437 del Estatuto Tributario –ET– para señalar que, por el año 2022, no serán responsables del IVA los contribuyentes del impuesto unificado bajo el régimen simple de tributación, cuando únicamente desarrollen actividades de expendio de comidas y debidas previstas en el numeral 4 del artículo 908 del ET.

Recordemos que los restaurantes y bares a los que se refiere la nueva exención de la Ley 2155 de 2021 están obligados por regla general a recaudar INC; sin embargo, cuando se trata de operadores bajo franquicia estos tienen la obligación de cobrar el IVA en lugar de INC. A este tipo de responsables del régimen simple, mediante el artículo 2 del Decreto Ley 789 de junio 4 de 2020 se les había catalogado hasta diciembre 31 de 2020 como excluidos de IVA. Posteriormente, el artículo 48 de la Ley 2068 de diciembre 31 de 2020 extendió dicho plazo hasta el 31 de diciembre de 2021. La novedad en este tema es entonces la prolongación, por un año más, de una condición que viene beneficiando desde el año 2020 a los contribuyentes que desarrollan actividades de expendio de comidas y bebidas bajo franquicia.

Contribuyentes del SIMPLE no responsables del INC

“por el año 2022 no serán responsables del INC los contribuyentes del régimen simple, cuando únicamente desarrollen actividades de expendio de comida y bebidas”

En el mismo sentido que el texto anterior, el artículo 57 de la Ley 2155 de 2021 adicionó un parágrafo 5 al artículo 512-13 del ET para establecer que también por el año 2022 no serán responsables del INC los contribuyentes del régimen simple, cuando únicamente desarrollen actividades de expendio de comida y bebidas señaladas en el numeral 4 del artículo 908 del ET.

Así pues, si por el año 2022 los contribuyentes del SIMPLE que desarrollen actividades de expendio de comidas y bebidas cumplen los requisitos para ser responsables del INC previstos en el artículo 512-13 del ET, podrán continuar operando como no responsables de este impuesto. Sin embargo, a partir del 2023 continuarán siendo responsables del INC, por lo cual deberán cumplir con todas las obligaciones correspondientes a este impuesto.

No obstante, recordemos que, de acuerdo con lo indicado en el numeral 3 del artículo 1.5.8.3.7 del DUT 1625 de 2016 (modificado con el Decreto 1091 de agosto de 2020), si algún contribuyente del régimen simple tiene actividades de bares o restaurantes y no cumplen con las condiciones del artículo 512-13 del ET, podrá operar como no responsable del INC.

Cabe señalar que las dos anteriores medidas buscan volver más atractivo el régimen simple de tributación con el objetivo de que más contribuyentes opten por acogerse al mismo.

Importaciones, envíos urgentes o de entrega rápida inferiores a USD 200 no causan IVA si cumplen algunas condiciones

El artículo 53 de la Ley 2155 de 2021 modificó el literal j del artículo 428 del ET para señalar que las importaciones de bienes objeto de tráfico postal, envíos urgentes o de entrega rápida, cuyo valor no exceda de USD 200 y sean procedentes de países con los cuales Colombia haya suscrito un acuerdo o tratado de libre comercio, no causaran el IVA siempre y cuando en dicho convenio se obligue al no cobro de este impuesto; cabe precisar, además, que dicho beneficio solo aplicará a las mercancías que no tengan fines económicos.

Ahora bien, a pesar de que según información del Ministerio de Comercio, actualmente solo están activos 16 tratados de libre comercio entre Colombia y otros países o regiones, como lo confirma el Concepto 027385 de septiembre 23 de 2021 de la dirección de comercio exterior del Ministerio de Industria y Comercio, el único TLC vigente que contiene la indicada cláusula de no cobro del IVA es el pactado con Estados Unidos.

Así pues, es preciso señalar que antes de los cambios introducidos por la Ley 2155 de 2021 las importaciones de cualquier bien cuyo valor fuera inferior a USD 200, proveniente de cualquier país, podían ingresar al territorio colombiano como excluidas del IVA.

Sin embargo, luego de los cambios introducidos con la Ley 2155 de 2020, en las importaciones inferiores a USD 200 provenientes de países con los cuales Colombia no tenga convenio de libre comercio o sean mercancía con destinación económica, la Dian podrá ejercer el cobro del IVA (ver nuestro editorial Reforma tributaria: requisitos para que las importaciones no sean gravadas con IVA).

Nuevos días sin IVA

El artículo 37 de la Ley 2155 de 2021 vuelve a implementar la medida de “días sin IVA”, en los cuales la venta de determinados bienes estará exenta de este impuesto.

Así pues, los bienes cubiertos por la exención del IVA continúan siendo los establecidos en el Decreto Legislativo 682 de 2020, con la novedad de que en el punto 3 se adicionan computadores y equipos de comunicaciones cuyo precio no exceda 80 UVT, aún cuando estos equipos ya están actualmente excluidos de IVA durante todo el año, pero hasta un precio que no exceda 50 y 22 UVT respectivamente:

Vestuario cuyo precio de venta por unidad sea igual o inferior a 20 UVT, sin incluir el IVA.

Complementos del vestuario cuyo precio de venta por unidad sea igual o inferior a 20 UVT, sin incluir el IVA.

Electrodomésticos, computadores y equipos de comunicaciones, cuyo precio de venta por unidad sea igual o inferior a 80 UVT, sin incluir el IVA.

Elementos deportivos cuyo precio de venta por unidad sea igual o inferior a 80 UVT, sin incluir el IVA.

Juguetes y juegos cuyo precio de venta por unidad sea igual o inferior a 10 UVT, sin incluir el IVA.

Útiles escolares cuyo precio de venta por unidad sea igual o inferior a 5 UVT, sin incluir el IVA.

Bienes e insumos para el sector agropecuario, cuyo precio de venta por unidad sea igual o inferior a 80 UVT, sin incluir el IVA.

Recientemente se anunció, mediante un proyecto de decreto, que los días en los cuales será llevada a cabo la jornada de los 3 días sin IVA serían los días 28 de octubre, 19 de noviembre y 3 de diciembre de 2021.

Desde Actualícese hemos preparado un completo editorial en el cual podrás estudiar en detalle las novedades de la Ley de Inversión Social 2155 de 2021. Consúltalo en Ley de Inversión Social o reforma tributaria 2021: principales novedades.